3. EU-Geldwäsche-Richtlinie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

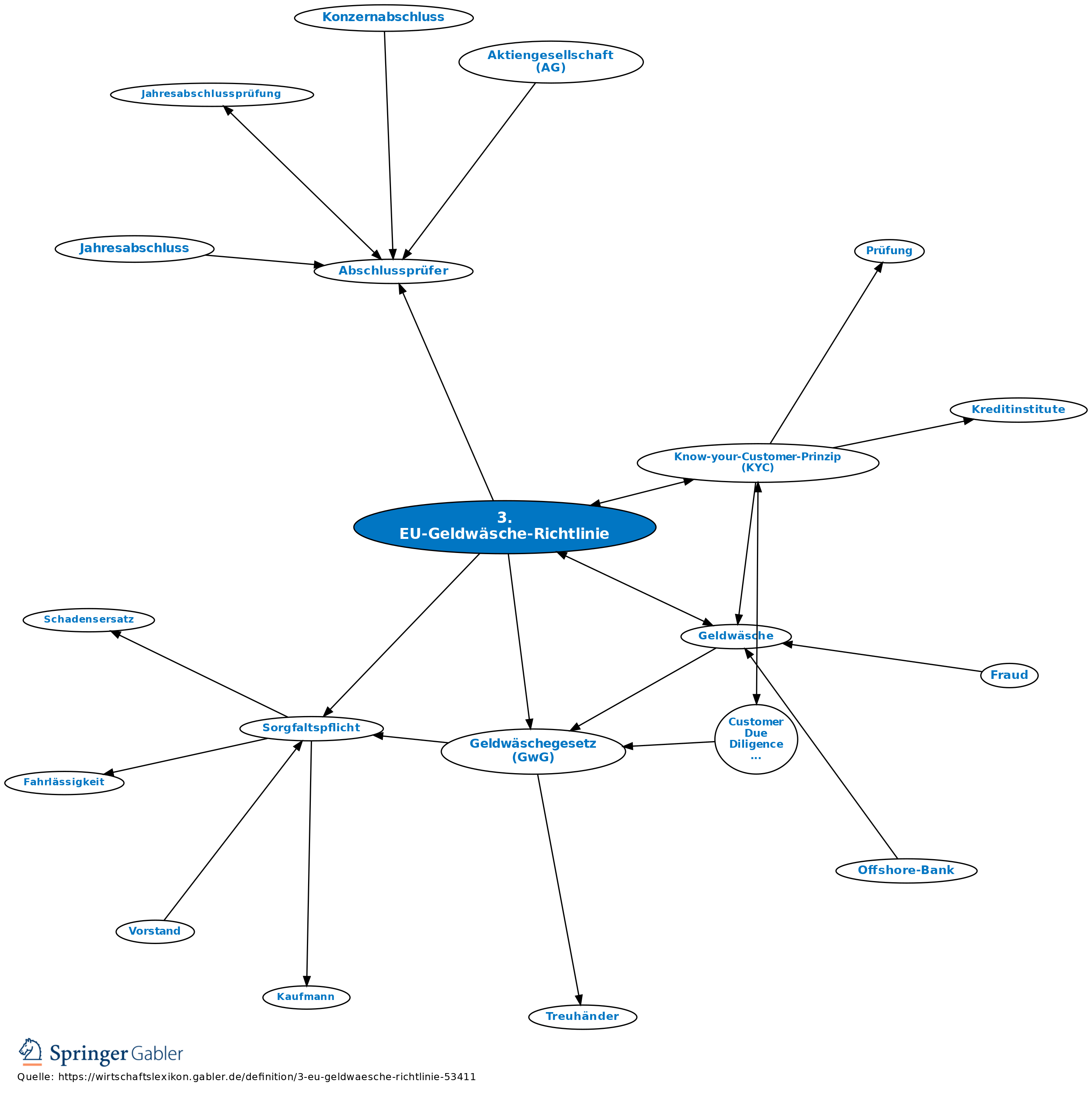

1. Begriff: Geldwäsche-Richtlinien haben die Verhinderung der Nutzung des Finanzsystems zum Zwecke der Einbringung illegaler Geldsummen in den offiziellen Finanz- und Wirtschaftskreislauf zum Ziel.

2. Verpflichtende EU-Richtlinien: Auf EU-Ebene wurde - aufbauend auf den Empfehlungen der FATF - 1991 die erste europäische Geldwäscherichtlinie (Richtlinie 91/308/EWG des Rates der Europäischen Gemeinschaften vom 10.6.1991, ABl L 166 vom 28.6.1991) ausgearbeitet. Durch die zweite Geldwäscherichtlinie (Richtlinie des Europäischen Parlaments und des Europäischen Rates vom 4.12.2001 zur Änderung der Richtlinie 91/308/EWG des Rates zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche, ABl L 344 vom 28.12.2001) wurden neben Banken und Finanzdienstleistern auch Bereiche des Nichtfinanzsektors in die Geldwäschebekämpfung einbezogen. Die dritte Geldwäscherichtlinie (Richtlinie 2005/60/EG des Europäischen Parlaments und des Rates vom 26.10.2005 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung, ABl L 309 vom 25.11.2005; im Folgenden kurz: 3. RL) enthält u.a. eine Verschärfung der Sorgfaltspflichten, eine Verpflichtung zur Schaffung einer nationalen Zentralstelle für Verdachtsanzeigen und die Integration der Terrorismusfinanzierung in die Geldwäschebekämpfung.

3. Adressaten der 3. RL: Adressaten sind insb. Kredit- und Finanzinstitute, Abschlussprüfer, externe Buchprüfer, Steuerberater, Notare und Rechtsanwälte bei bestimmten Transaktionen, sonstige Dienstleister für Trusts oder Gesellschaften, Immobilienmakler, Kasinos und alle Arten von Unternehmen, die mit Gütern handeln und (Bar- oder elektronische) Zahlungen ab einer Höhe von 15.000 Euro entgegennehmen (Art 2 der RL).

4. Die Umsetzung der 3. RL in dt. Recht trat mit dem Geldwäschebekämpfungsergänzungsgesetz (GwBekErgG), auch kurz Geldwäschegesetz (GwG), am 21.8.2008 in Kraft.

5. Bis 26.6.2017 gilt die Umsetzung der 3. RL. Danach müssen die Regelungen der 4. RL (RL 2015/849/EU) umgesetzt werden.

{kind=link}

{kind=link}