à forfait

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

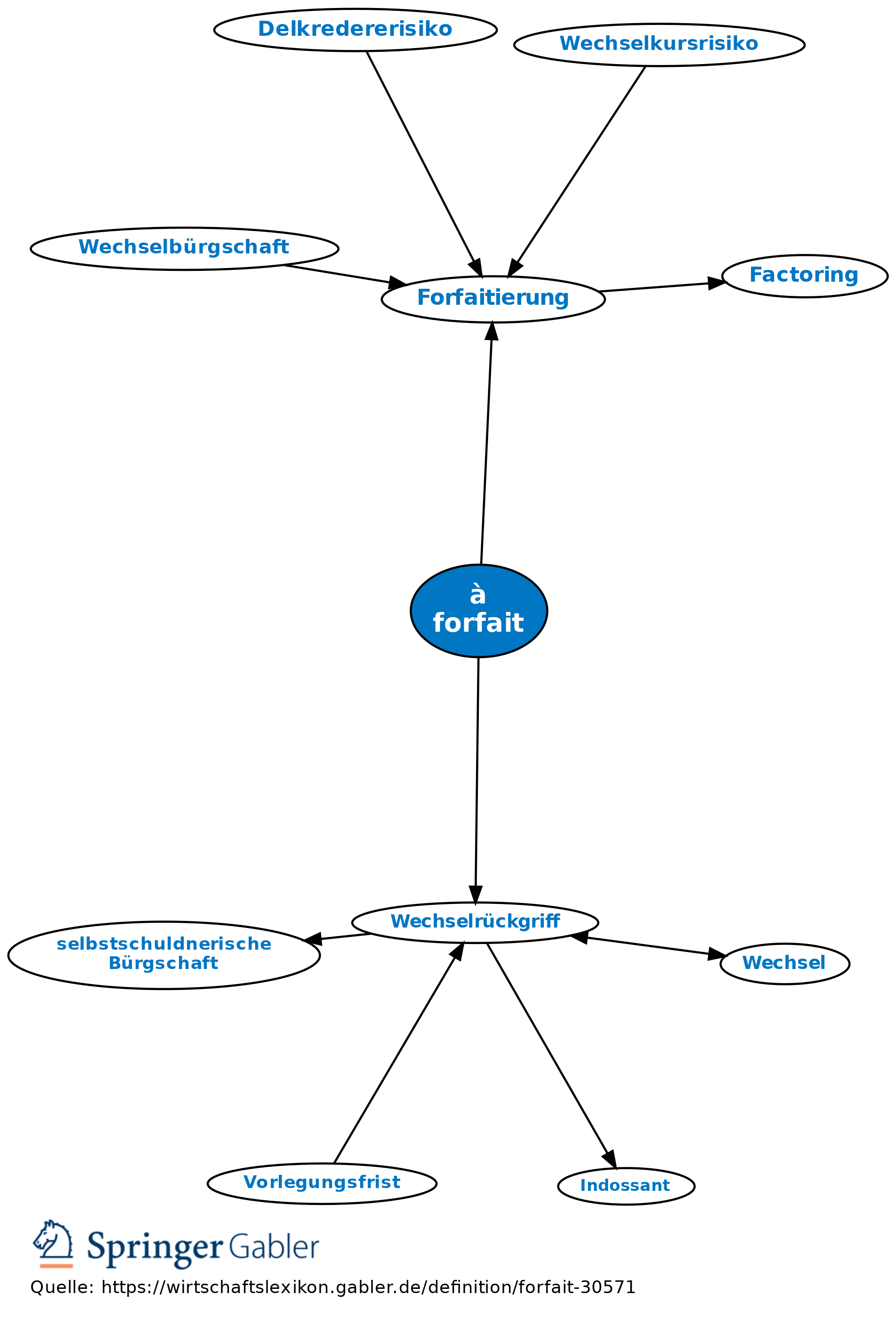

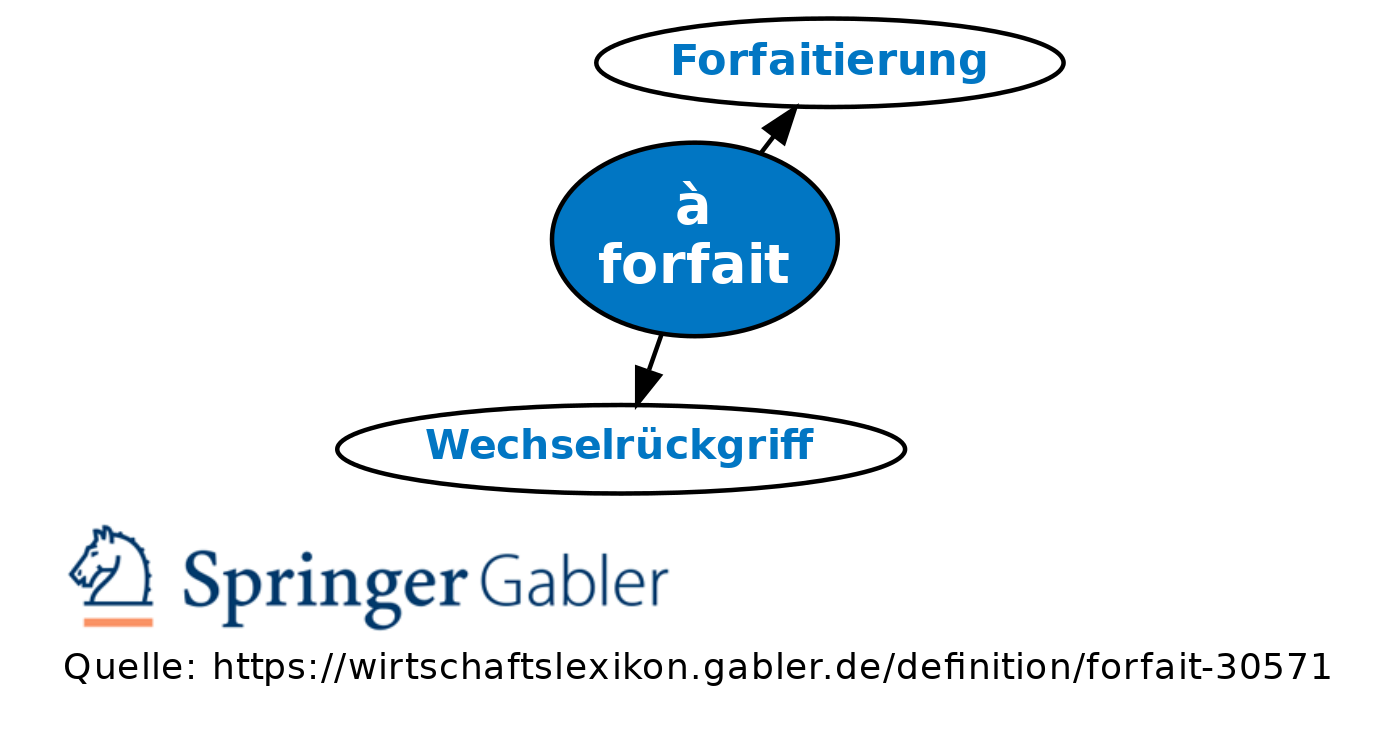

(frz.: in Bausch und Bogen), bezieht sich auf den Ankauf von Forderungen unter gleichzeitigem Verzicht auf Rückgriffsrechte gegenüber dem Verkäufer (Forfaitierung). Auf einem Wechsel wird mit diesem Zusatz ein möglicher Rückgriff ausgeschlossen (Wechselrückgriff).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.