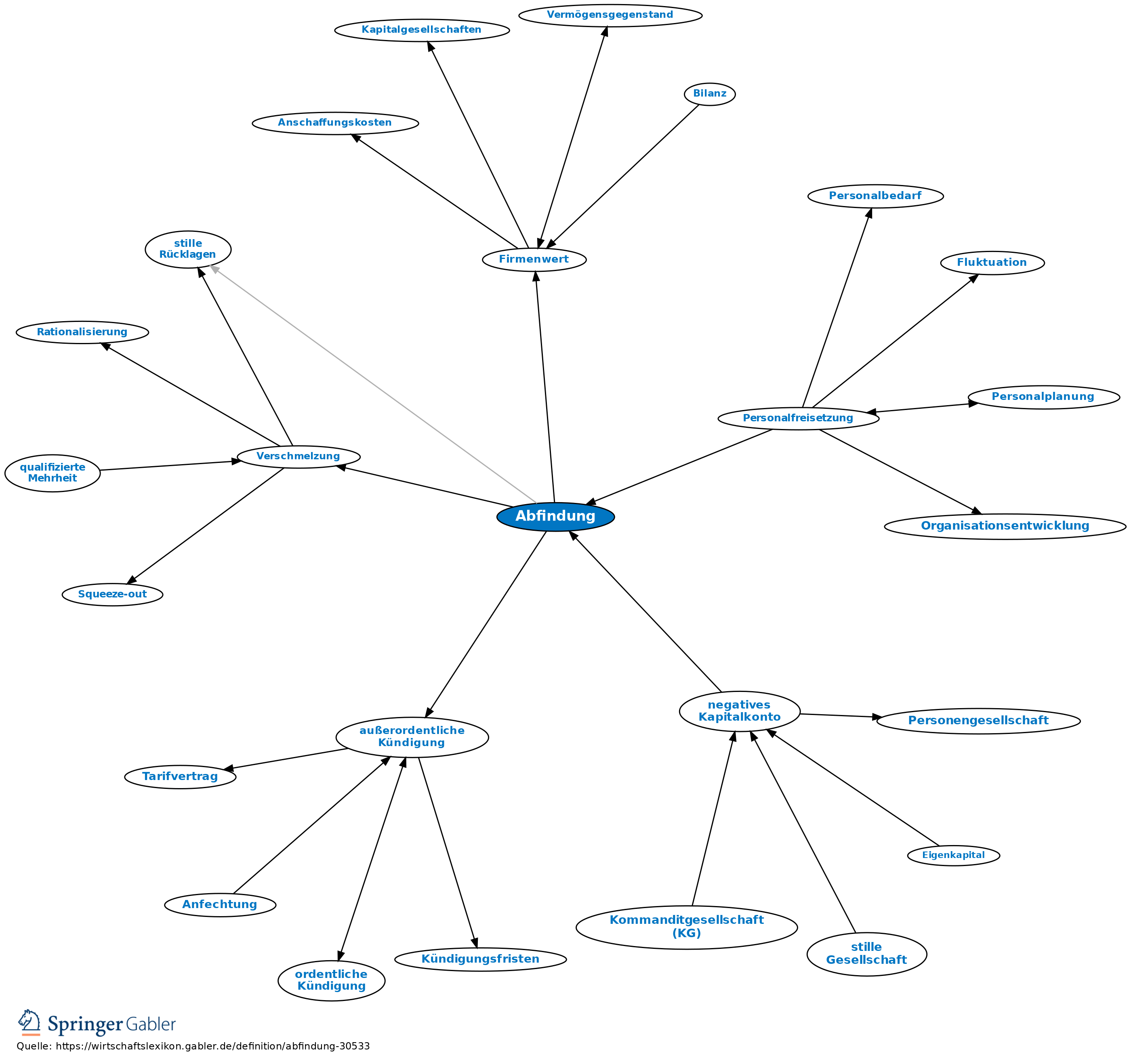

Abfindung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Gesellschaftsrecht/ Steuerrecht

- Arbeitsrecht

- Sozialversicherungsrecht und soziales Entschädigungsrecht

- Baufinanzierung

einmalige Geldentschädigung.

Vgl. auch Barabfindung, Kapitalabfindung.

Gesellschaftsrecht/ Steuerrecht

Abfindung bei Ausscheiden eines Gesellschafters aus einer Personengesellschaft.

1. Ermittlung des Abfindungsbetrages: Die Abfindung entspricht dem Betrag, der dem Ausscheidenden bei einer Auflösung zum Zeitpunkt des Ausscheidens zu zahlen wäre. Der Betrag dieses sog. Auseinandersetzungsguthabens kann in einer festen Summe, ggf. unter Zubilligung von Raten bzw. in einer Rente entrichtet werden. Zur Feststellung des Wertes des Geschäftsvermögens wird eine Abschichtungsbilanz aufgestellt. Sofern nichts Gegenteiliges vereinbart ist, sind stille Reserven aufzulösen. Meist enthält der Gesellschaftsvertrag Vorschriften über Kündigungsfristen, Bewertung und Fälligkeit der Auszahlungsraten.

2. Erfassung der Abfindung bei Ausscheiden eines Gesellschafters in der Buchhaltung: a) Wenn der Ausscheidende mehr erhält, als sein Kapitalkonto bisher ausweist, ist das Kapitalkonto durch Auflösung stiller Reserven (meist Erhöhung der Anlagenwerte oder des Vorratsvermögens) auf den Stand der Abfindung zu bringen (Buchwertaufstockung).

Buchungen: „Anlage- oder Umlaufvermögenskonten an Kapitalkonto“.

b) Wenn die Abfindung dem Stand des Kapitalkontos entspricht, erfolgt der Ausgleich bei Zahlung durch Buchung „Kapitalkonto an Geldkonto“.

c) Wenn die Abfindung unter dem Betrag auf dem Kapitalkonto liegt, muss das Kapitalkonto durch Abschreibung von Vermögenswerten oder Erhöhung von Rückstellungen der Abfindung angepasst werden.

3. Einkommensteuer: a) Beim Ausscheidenden liegt eine Veräußerung eines Mitunternehmeranteils vor (§ 16 I 2 EStG). Dabei gilt die Abfindung als Veräußerungspreis. Ihm ist das steuerliche Kapitalkonto zum Zeitpunkt des Ausscheidens gegenüberzustellen. Entsteht ein Veräußerungsgewinn, ist dieser, nach Abzug eines evtl. Freibetrages, regulär zu besteuern; es ist jedoch eine Abschwächung von Progressionssprüngen (§ 34 I EStG) oder in seltenen Fällen sogar ein ermäßigter Steuersatz vorgesehen (§ 34 I, III EStG; außerordentliche Einkünfte). Auf einen Veräußerungsverlust sind die Vorschriften über den Verlustausgleich und Verlustabzug anzuwenden.

b) Bei den verbleibenden Gesellschaftern ergeben sich nur dann steuerliche Konsequenzen, wenn die Abfindung mehr oder weniger als das steuerliche Kapitalkonto des Ausscheidenden beträgt. Liegt die Abfindung über dem Betrag des Kapitalkontos, haben sie die anteiligen stillen Reserven der Wirtschaftsgüter einschließlich eines evtl. Firmenwertes erworben. Der Mehrbetrag der Abfindung ist, verteilt auf die einzelnen Wirtschaftsgüter, zu aktivieren. Entsprechend sind bei einem Minderbetrag die Buchwerte abzustocken bzw. die Passivposten aufzustocken. Die Mehr- bzw. Minderbeträge sind in den Folgejahren entsprechend den Wirtschaftsgütern, denen sie zugeordnet wurden, fortzuführen (bes. abzuschreiben). Sonderfall des lästigen Gesellschafters.

4. Abfindung im Fall der Verschmelzung, Umwandlung oder Spaltung: Spaltung, Verschmelzung, Umwandlung.

Arbeitsrecht

1. Abfindung wegen Beendigung des Arbeitsverhältnisses: a) gesetzlich vorgeschrieben nur in folgenden Fällen: (1) Der Arbeitnehmer hat Anspruch auf eine Abfindung, wenn der Arbeitgeber in der Kündigungserklärung darauf hinweist, dass die Kündigung auf dringende betriebliche Erfordernisse gestützt wird und der Arbeitnehmer eine Abfindung beanspruchen kann, wenn er die dreiwöchige Frist für die Kündigungsschutzklage verstreichen lässt und dies auch tut (§ 1a KSchG ).

(2) Auflösungsurteil im Kündigungsschutzprozess: Der Arbeitgeber wird vom Arbeitsgericht zu einer Abfindung verurteilt, wenn seine Kündigung unwirksam ist, aber das Arbeitsverhältnis auf Antrag des Arbeitgebers oder des Arbeitnehmers vom Gericht aufgelöst wird. Voraussetzung für den Antrag des Arbeitnehmers ist, dass Tatsachen vorliegen, die ihm die dauerhafte Fortsetzung des Arbeitsverhältnisses unzumutbar machen; für den des Arbeitgebers, dass tatsächlich Gründe vorliegen, die eine den Betriebszwecken dienliche weitere Zusammenarbeit nicht erwarten lassen (§§ 9 I 1, 13 I 3 KSchG). Die vorzutragenden Tatsachen werden vom Arbeitsgericht geprüft und bewertet.

(3) Bei Entlassung wegen Betriebsänderung ohne Versuch eines Interessenausgleichs mit dem Betriebsrat (so vorhanden) oder Abweichung von diesem (§ 113 BetrVG).

b) In Sozialplänen (§§ 112, 112a BetrVG) zum Ausgleich oder zur Milderung wirtschaftlicher Nachteile, die Arbeitnehmer infolge einer geplanten Betriebsänderung erleiden.

c) Am häufigsten in Aufhebungsverträgen oder Prozessvergleichen. Eine gesetzliche Regelung hierfür besteht nicht. Die Abfindung dient hier der Vermeidung oder Beendigung von Kündigungsschutzprozessen.

2. Höhe der Abfindung im Fall a):

(1) für jedes Jahr des Bestehens des Arbeitsverhältnisses 0,5 Monatsverdienste. Zeiträume über sechs Monate werden aufgerundet (§ 1a II KSchG).

(2) und (3): Betrag bis zu zwölf Monatsverdiensten (§ 10 I KSchG); bis 15 oder 18 Monatsverdiensten bei Überschreiten bestimmter Alters- und Betriebszugehörigkeitsgrenzen (§ 10 II KSchG). Im Fall b): Sozialplan. Im Fall c): Verhandlungssache; die Faustregeln der Gerichte für Vergleichsvorschläge sind unterschiedlich, meist aus § 10 KSchG abgeleitet (z.B. halbes Monatsgehalt pro Beschäftigungsjahr, altersabhängig auch mehr), und berücksichtigen bes. nach längerer Prozessdauer oft auch das Prozessrisiko.

3. Die Abfindung unterliegt nicht dem Pfändungsschutz für Arbeitsentgelt (Lohnpfändung).

4. Abfindungen nach 1a) und c) genießen im Insolvenzverfahren kein Vorrecht. Für Abfindung bei Sozialplan in der Insolvenz vgl. Sozialplan.

5. Bei Nichteinhaltung der ordentlichen Kündigungsfrist, v.a. bei außerordentlicher Kündigung, können in der Abfindung Lohnteile enthalten sein, die nach § 143a SGB III in bestimmten Grenzen zum Ruhen des Arbeitslosengeldes führen.

6. Steuerrecht: a) Beim Arbeitnehmer: Abfindungen wegen einer vom Arbeitgeber veranlassten oder gerichtlich ausgesprochenen Auflösung des Dienstverhältnisses waren bis zu 31.12.2005 bis höchstens 7.200 Euro einkommen- bzw. lohnsteuerfrei (§ 3 Nr. 9 EStG). Der Freibetrag erhöhte sich je nach Alter und Anzahl der Dienstjahre auf bis zu 11.000 Euro. Der mit Wirkung zum 01.01.2006 aufgehobene § 3 Nr. 9 EStG ist weiter anzuwenden für vor dem 1.1.2006 entstandene Ansprüche der Arbeitnehmer auf Abfindungen oder für Abfindungen wegen einer vor dem 01.01.2006 getroffenen Gerichtsentscheidung oder einer am 31.12.2005 anhängigen Klage, soweit die Abfindungen dem Arbeitnehmer vor dem 01.01.2008 zufließen (§ 52 IVa 1). Gleiches gilt nach § 52 IVa 2 für Abfindungen aufgrund eines vor dem 1.1.2006 abgeschlossenen Sozialplans. Abfindungen oder einen eventuellen Freibetrag übersteigende Abfindungsbeträge können u.U. als außerordentliche Einkünfte (§ 34 II EStG) nach der sog. Fünftel-Regelung begünstigt besteuert werden (§ 34 I EStG; Progressionsglättung).

b) Beim Arbeitgeber: Abfindungen stellen Betriebsausgaben dar.

7. Sozialversicherung: Abfindungen unterliegen nicht der Beitragspflicht zur Sozialversicherung.

8. Abfindung von Anwartschaften aus einer betrieblichen Altersversorgung: Nach § 3 Betriebsrentengesetz (BetrAVG) können auch mit ausdrücklicher Zustimmung des Arbeitnehmers mit befreiender Wirkung für den Arbeitgeber nur geringfügige Anwartschaften abgefunden werden.

Vgl. auch Betriebsrentengesetz (BetrAVG).

Sozialversicherungsrecht und soziales Entschädigungsrecht

1. Gesetzliche Rentenversicherung: Nach § 107 SGB VI erhalten Witwen und Witwer bei einer ersten Wiederheirat eine Abfindung höchstens des 24-fachen Monatsbetrages der Witwen-/Witwerrente. Die Berechnung des Monatsbetrages bestimmt sich dabei nach § 107 Abs. 2 SGB VI. Eine Bestandsschutzregelung enthält § 269b SGB VI als Sondervorschrift zu § 107 SGB VI. Der Witwen-/Witwerrentenanspruch kann wiederaufleben, wenn die neue Ehe z.B. durch Tod oder Scheidung aufgelöst wird (§§ 46 Abs. 3, 243 Abs. 4 SGB VI).

2. Gesetzliche Unfallversicherung (§§ 75 ff. SGB VII): Nach Abschluss einer Heilbehandlung kann der Unfallversicherungsträger die Versicherten mit einer Gesamtvergütung in Höhe des voraussichtlichen Rentenaufwandes abfinden, wenn nur eine Rente als vorläufige Entschädigung in Betracht kommt. Auf Antrag des Versicherten können auch Dauerrenten abgefunden werden (§§ 76, 78, 79 SGB VII). Die Abfindung bei erster Wiederheirat einer Witwe oder eines Witwers ist in § 80 SGB VII geregelt und entspricht der Vorschrift des § 107 SGB VI. Auf Antrag lebt die Rente wieder auf, wenn der Versicherte nach der Abfindung Schwerverletzter im Sinn des § 57 SGB VII wird.

3. Arbeitslosenversicherung: Wird bei Beendigung eines Arbeitsverhältnisses eine Abfindung, Entschädigung oder ähnliche Leistung gezahlt (das SGB III spricht in § 158 allg. von „Entlassungsentschädigung“), so kann diese Zahlung zu einem Ruhen des Anspruchs auf Arbeitslosengeld führen. Kein Ruhen aufgrund dieser Regelung tritt dann ein, wenn die Kündigung des Arbeitsverhältnisses oder der Abschluss eines Auflösungsvertrages unter Einhaltung der für den Arbeitgeber maßgeblichen Kündigungsfrist erfolgt ist. Wird diese Kündigungsfrist dagegen nicht eingehalten, führt die Zahlung einer Entlassungsentschädigung dazu, dass ein ansonsten bestehender Leistungsanspruch vorübergehend oder auch ganz in Wegfall kommt. Bei der sog. „Unkündbarkeit“ eines Arbeitsverhältnisses etwa aufgrund tariflicher Regelungen, die den Ausschluss der ordentlichen arbeitgeberseitigen Kündigung vorsehen oder eine Kündigung nur bei Zahlung einer Abfindung zulassen, gelten für die Feststellung, ob ein Ruhen eintritt, gesonderte von der ansonsten maßgeblichen arbeitgeberseitigen Kündigungsfrist abweichende Obergrenzen.

4. Soziales Entschädigungsrecht: a) Eine Abfindung von Beschädigtenrenten von Kriegs- und Wehrdienstopfern ist nach den §§ 72 ff. BVG zu bestimmten Zwecken (z.B. zum Erwerb eigenen Grundbesitzes) und i.d.R. nur bis zum 55. Lebensjahr möglich.

b) Eine Witwe, die nach dem Tode des Beschädigten wieder heiratet, erhält eine Abfindung in Höhe des 50-fachen der monatlichen Grundrente. Der Anspruch auf Witwenversorgung erlischt, lebt aber wieder auf, wenn die neue Ehe aufgelöst oder für nichtig erklärt wird (§ 44 BVG).

Baufinanzierung

1. Flurbereinigung (§§ 49, 52 FlurBG): Jeder Grundstückseigentümer ist nach Abzug von Flächen für öffentliche und gemeinschaftliche Anlagen für seine Grundstücke mit Land gleichen Wertes abzufinden.

2. Mieter/ Pächter: Werden an Mieter/ Pächter für vorzeitige Räumung Abfindungen gezahlt, so sind diese als Werbungskosten absetzbar. Gilt nicht, wenn Aufwendungen im Zusammenhang mit Erwerb oder Verkauf stehen. Mieterabfindung.

3. Arbeitnehmer: Ausgleichszahlung für den Verlust des Arbeitsplatzes. Bis einschließlich VAZ 2003 waren Abfindungszahlungen teilweise steuerfrei. Inzwischen kann lediglich die sog. Fünftel-Regelung genutzt werden.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abfindung

Abfindung

- Abschichtungsbilanz

- Arbeitslosengeld

- Aufhebungsvertrag

- Auflösung

- Auflösung

- Auseinandersetzungsguthaben

- außerordentliche Einkünfte

- außerordentliche Einkünfte

- außerordentliche Kündigung

- Barabfindung

- betriebliche Altersversorgung (bAV)

- Betriebsausgabe

- Betriebsrentengesetz (BetrAVG)

- Betriebsrentengesetz (BetrAVG)

- Betriebsänderung

- Firmenwert

- Freibetrag

- Gesellschaftsvertrag

- Insolvenzverfahren

- Interessenausgleich

- Kapitalabfindung

- Lohnpfändung

- lästiger Gesellschafter

- Prozessvergleich

- Rente als vorläufige Entschädigung

- Sozialplan

- Sozialplan

- stille Rücklagen

- Umwandlung

- Verlustausgleich

- Verschmelzung

- Veräußerungsgewinn

- Werbungskosten