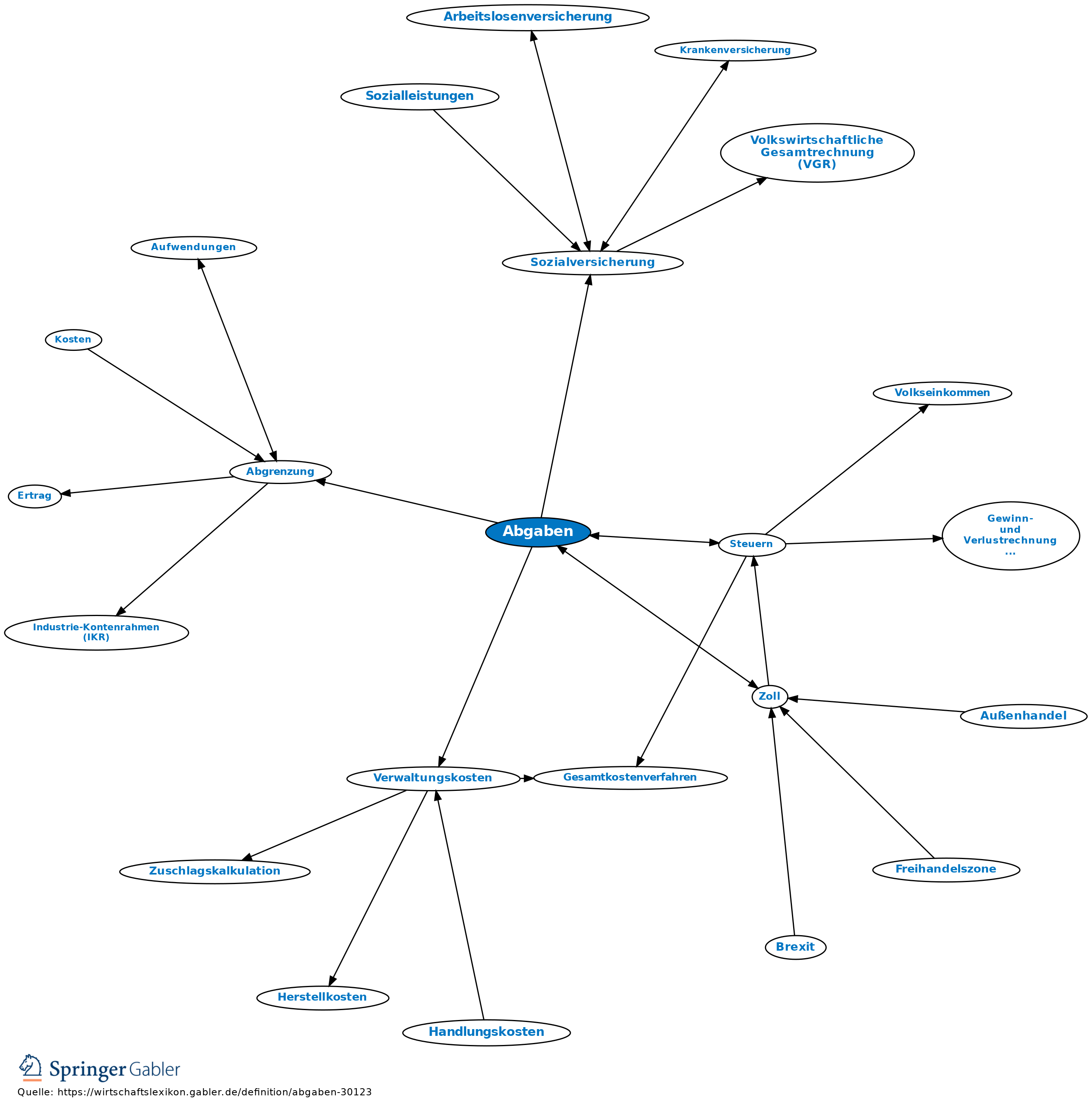

Abgaben

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Steuerrecht/Finanzwissenschaft

1. Sammelbegriff: a) Alle auf der Finanzhoheit beruhenden öffentlichen Einnahmen der Gebietskörperschaften und bestimmter Parafisci, im Einzelnen Steuern einschließlich Kirchensteuer, Zölle und Abschöpfungen, Gebühren, Beiträge, Sozialabgaben („Quasisteuern“) an die Träger der gesetzlichen Sozialversicherung sowie Sonderabgaben.

b) Vom Abgabepflichtigen her definiert: pflichtgemäße Geldleistungen aller Art an ein Gemeinwesen.

2. Einzelbegriff: Teilweise tragen einzelne Geldleistungen direkt die Bezeichnung „Abgabe“, z.B. bergrechtliche Förderabgabe, Vermögensabgabe und Abwasserabgabe. Art. 106 I Nr. 7 GG und Art. 108 I GG haben den Begriff der „Abgaben im Rahmen der Europäischen Gemeinschaften“ 1969 neu aufgenommen; auch der AEUV-Vertrag (Vertrag über die Arbeitsweise der Europäischen Union in der Neufassung vom Fassung vom 30.3.2010 (ABl. C 83 2010, S. 47)) verwendet in Art. 28 und 110 ff. für seine bes. Regelungszwecke den Begriff der Abgaben.

3. Abgabenordnung: Der umfassende Charakter des Abgabenbegriffs kommt auch darin zum Ausdruck, dass das „steuerrechtliche Grundgesetz“, das die wichtigsten allg. geltenden Regelungen zusammenfasst, als Abgabenordnung (AO) bezeichnet wird. Sie gilt für alle Abgaben, wenngleich ihr tragender Begriff der der „Steuer” ist (§ 3 AO).

4. Aus vielen Gründen wird die Ausgestaltung eines neuen und umfassenden Abgabenbegriffs angestrebt, der die unterschiedlichen Abgabearten auch aus dem Bau- und Planungsrecht (Planungswertausgleich), dem Arbeitsmarktrecht (Arbeitsmarktförderungs-, Überstundenabgabe), der Umweltpolitik (Atommüllbeseitigungs-, Verursacherabgabe) inkorporiert.

Vgl. auch Sonderabgaben.

Kostenrechnung

Abgaben werden i.d.R. wie Steuern behandelt. Sie werden (da sie nur selten Produkten oder speziellen Unternehmensteilen zurechenbar sind) meist in einer Summe den Kosten des Verwaltungsbereichs (Verwaltungskosten) zugeordnet, in kleineren Betrieben werden sie auch mit den Steuern gemeinsam verrechnet. Wegen ihres stoßweisen Anfallens ist eine zeitliche Abgrenzung (Abgrenzung) vorzunehmen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgaben

- Abgabenangelegenheiten

- Absonderung

- Abwasserabgabe

- Ausfuhr

- Ausfuhrabgaben

- Beitritt

- Beiträge

- bergrechtliche Förderabgabe

- Einfuhrabgaben

- Einkommensumverteilung

- Erwerbseinkünfte

- Fehlbelegungsabgabe

- Gebühr

- Kommunalabgaben

- Kurtaxe

- Sonderabgaben

- Steuern

- Steueroasen

- Umweltbelastung

- Wehrsteuer

- Zoll

- Ökosteuer

- öffentliche Abgaben

- öffentliche Einnahmen

- öffentliche Lasten

Abgaben

- Abgabenordnung (AO)

- Abgrenzung

- Abschöpfung

- Beiträge

- Beiträge

- Finanzhoheit

- Finanzhoheit

- Gebühr

- Gebühr

- Kirchensteuer

- Kirchensteuer

- Parafisci

- Parafisci

- Sonderabgaben

- Sonderabgaben

- Sonderabgaben

- Sozialversicherung

- Sozialversicherung

- Steuern

- Steuern

- Steuern

- Verwaltungskosten

- Zoll

- öffentliche Einnahmen

- öffentliche Einnahmen