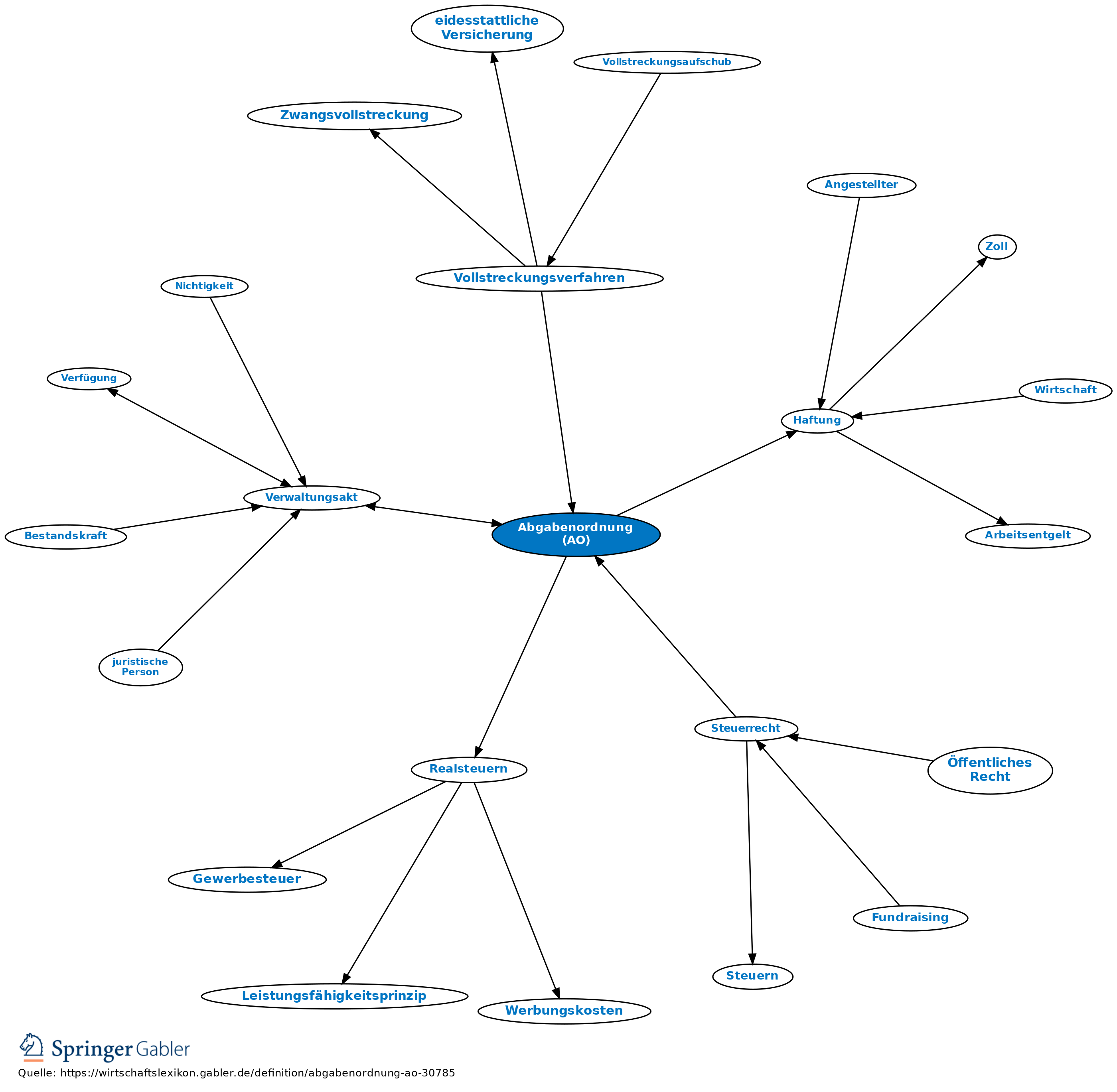

Abgabenordnung (AO)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff/Charakterisierung: Gesetz vom 16.3.1976 (BGBl. I 613; ber. 1977 I 269) m.spät.Änd., bedeutendstes Gesetz des Steuerrechts, das durch die Zusammenfassung materieller und verfahrensrechtlicher Vorschriften, die für alle oder mehrere Steuergesetze gelten, die Einzelsteuergesetze entlasten soll. Als Teilkodifikation des allgemeinen Steuerrechts wird die AO als „Mantelgesetz” oder „Steuergrundgesetz” bezeichnet. Integriert wurden u.a. das Steueranpassungsgesetz vom 16.10.1934 (RGBl. I 925), das Gesetz über die Kosten der Zwangsvollstreckung nach der Reichsabgabenordnung vom 12.4.1961 (BGBl. I 429), das Steuersäumnisgesetz vom 13.7.1961 (BGBl. I 993) und die Gemeinnützigkeitsverordnung vom 24.12.1953 (BGBl. I 1952); eine Angleichung an das allgemeine Verwaltungsverfahrensrecht wurde vorgenommen. Das Einführungsgesetz zur AO vom 14.12.1976 (BGBl. I 3341, ber. 1977 I 667) regelt den Übergang von der Reichsabgabenordnung zur AO und nimmt die erforderliche Anpassung anderer Gesetze an das neue Recht vor. Der Einführungserlass zur AO erläutert die AO aus der Sicht der Finanzverwaltung.

2. Geltungsbereich: Die AO gilt für alle Steuern und Steuervergütungen, die durch Bundesrecht (Art. 105 GG) oder Recht der Europäischen Gemeinschaften geregelt sind, soweit sie durch Bundes- oder Landesfinanzbehörden (Art. 108 GG) verwaltet werden (§ 1 I AO). Für Realsteuern gilt die Abgabenordnung eingeschränkt (§ 1 II AO), für steuerliche Nebenleistungen sinngemäß (§ 1 III AO).

3. Inhalt: Entgegen ihrer Bezeichnung enthält die AO in ihren neun Teilen nicht nur das formelle Recht einer Verfahrensordnung, sondern auch einen allgemeinen Teil des materiellen Steuerrechts. Im Einzelnen:

(1) „Einleitende Vorschriften” (§§ 1–32 AO): Anwendungsbereich, steuerliche Begriffsbestimmungen, Zuständigkeit der Finanzbehörden, das Steuergeheimnis sowie Haftungsbeschränkung für Amtsträger.

(2) „Steuerschuldrecht” (§§ 33–77 AO): Vorschriften über die Steuerpflichtigen, die Ansprüche aus dem Steuerschuldverhältnis, steuerbegünstigte Zwecke und die Haftung.

(3) „Allgemeine Verfahrensvorschriften” (§§ 78–133 AO): Verfahrensgrundsätze und Handeln der Finanzbehörden durch Verwaltungsakte.

(4) „Durchführung der Besteuerung” (§§ 134–217 AO): Vorschriften über die Erfassung der Steuerpflichtigen, die Mitwirkungspflichten, das Festsetzungs- und Feststellungsverfahren, die Außenprüfung, die Steuerfahndung (Zollfahndung) und die Steueraufsicht.

(5) „Erhebungsverfahren” (§§ 218–248 AO): u.a. Vorschriften über Verwirklichung, Fälligkeit und Erlöschen der Ansprüche aus dem Steuerschuldverhältnis sowie Verzinsung, Säumniszuschläge und Sicherheitsleistungen.

(6) „Vollstreckung” (§§ 249–346 AO): Allgemeine Vorschriften, Vorschriften zur Vollstreckung wegen Geldforderungen und zur Vollstreckung wegen anderer Leistungen als Geldforderungen sowie Kosten.

(7) „Außergerichtliches Rechtsbehelfsverfahren” (§§ 347–367 AO): Vorschriften zur Zulässigkeit sowie Verfahrensvorschriften.

(8) „Straf- und Bußgeldvorschriften, Straf- und Bußgeldverfahren”, bes. Steuerstraftaten und Steuerordnungswidrigkeiten sowie die entsprechenden Verfahrensvorschriften (§§ 369–412 AO).

(9) „Schlussvorschriften” (§§ 413 AO): die Einschränkung von Grundrechten.

{kind=link}

{kind=link}