abgeleitete Bilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

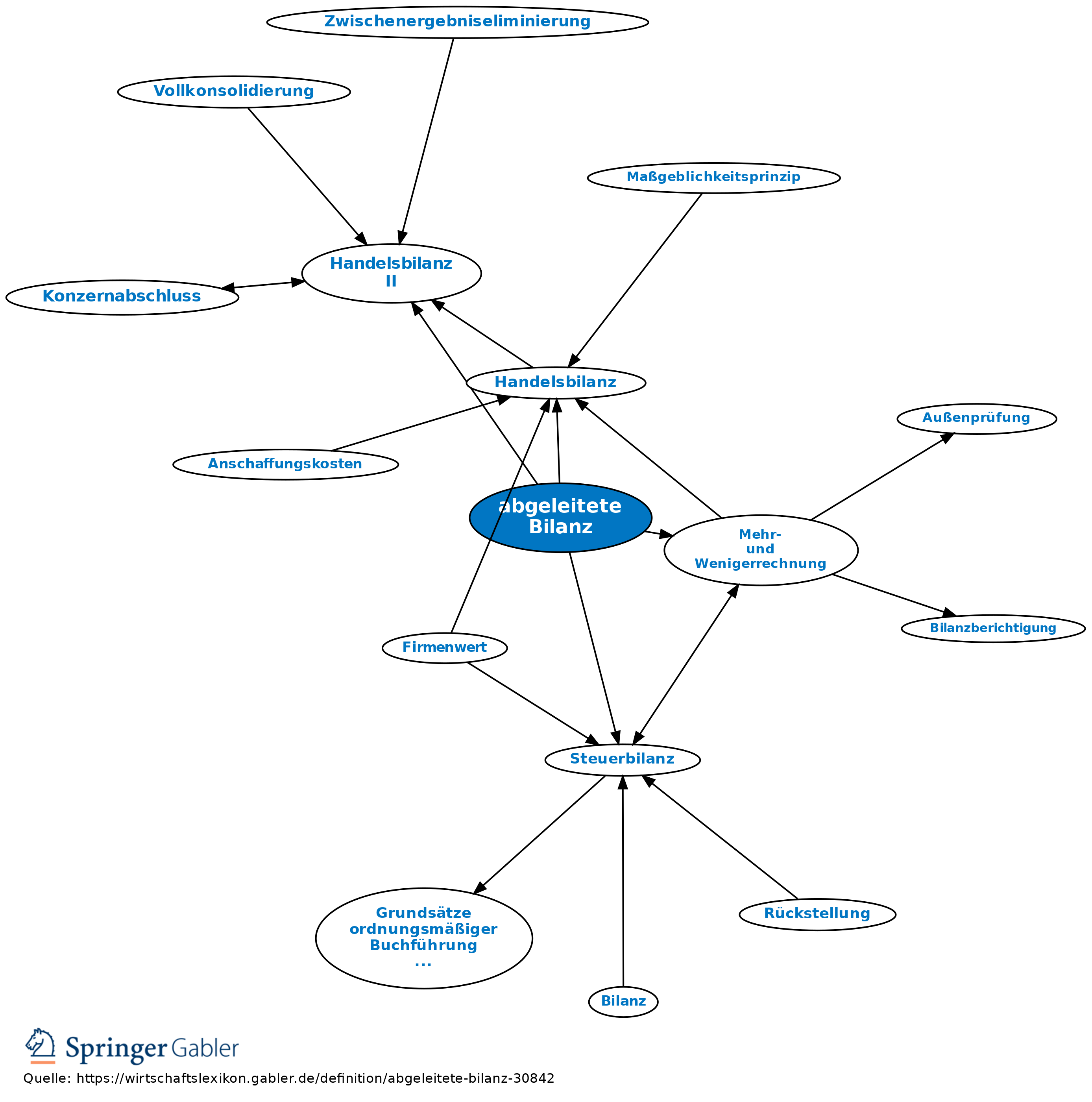

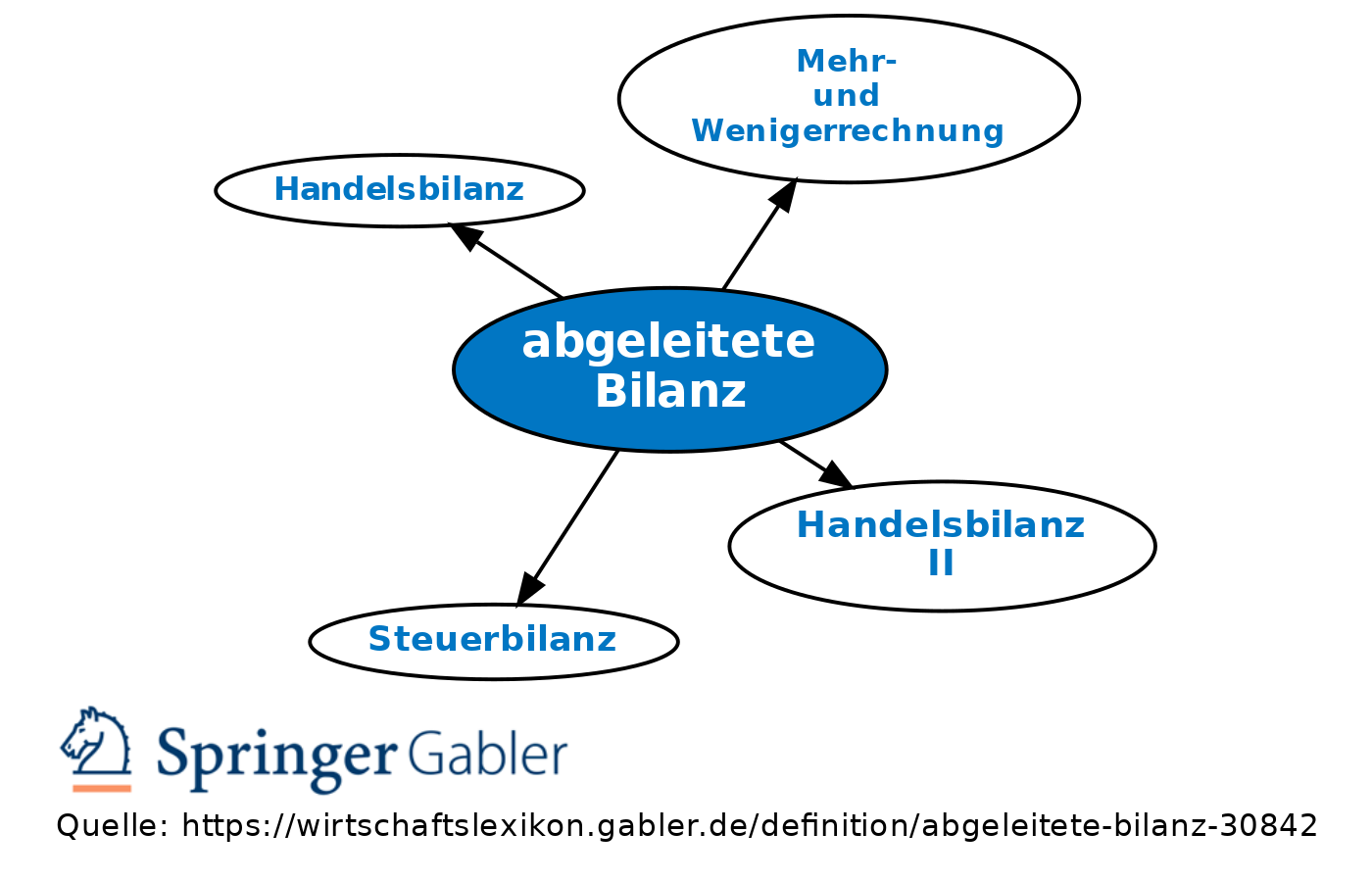

eine aus der Handelsbilanz meist durch Veränderung der Bewertungsgrundsätze gewonnene Bilanz, die bestimmten Spezialanforderungen dienen soll. I.d.R. wird unter der abgeleiteten Bilanz die Steuerbilanz verstanden.

Vgl. auch Mehr- und Wenigerrechnung, Handelsbilanz II.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung Aufwendungen Betriebsvermögen Bilanz Equity-Methode Frachtkosten Handelsbilanz II Kapitalflussrechnung Kapitalkonsolidierung Konsolidierung Konzern Konzernabschluss Leasing Rechnungslegung Stakeholder-Ansatz Teilwert Treuhandschaft Vollkonsolidierung Working Capital immaterielles Wirtschaftsgut

eingehend

abgeleitete Bilanz

ausgehend

eingehend

abgeleitete Bilanz

ausgehend