Abrechnungsbescheid

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

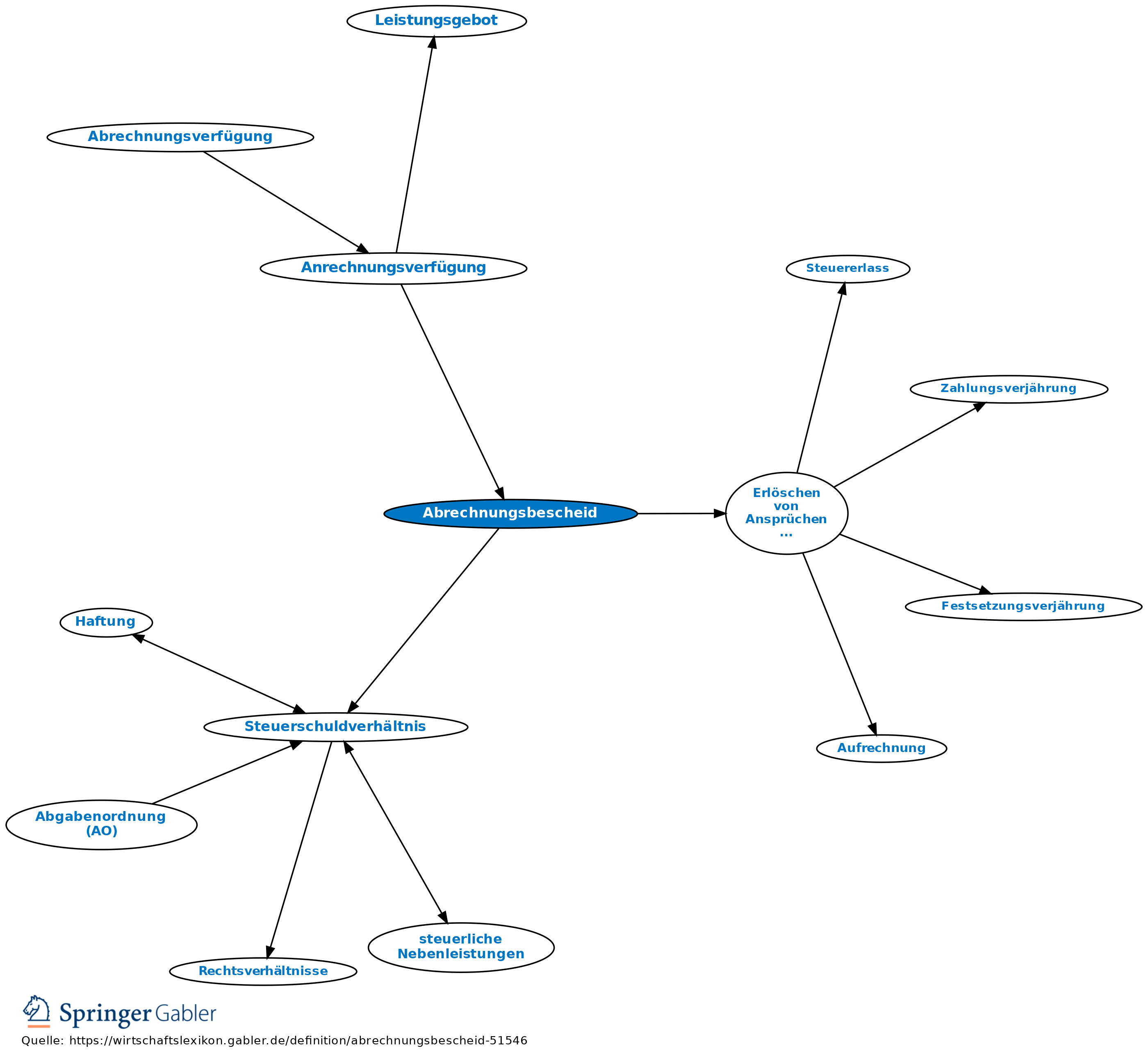

Ist zwischen dem Steuerpflichtigen und dem Finanzamt streitig, ob bzw. inwieweit ein Anspruch aus dem Steuerschuldverhältnis verwirklicht ist, hat das Finanzamt hierüber durch einen Abrechnungsbescheid zu entscheiden (§ 218 II AO). Der Abrechnungsbescheid ist Gegenstand des Steuererhebungsverfahrens. Er wird i.d.R. nur auf Antrag erteilt.

Inhalt: die sowohl für den Steuerpflichtigen als auch die Finanzbehörde verbindliche Feststellung, ob ein Anspruch aus dem Steuerschuldverhältnis noch besteht oder aber bereits erloschen ist (Erlöschen von Ansprüchen aus dem Steuerschuldverhältnis).

Keine Abrechnungsbescheide sind dem Steuerpflichtigen übersandte Kontoauszüge oder Kassenmitteilungen.

Rechtsbehelf: Einspruch (§ 347 I 1 AO).

{kind=link}

{kind=link}