Abschreibung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Begriff

- Abschreibungsursachen (Abschreibungsgründe)

- Abschreibungsarten

- Abschreibungsmethoden

- Buchung

- Bedeutung

Begriff

1. Abschreibung i.e.S.: Betrag bzw. Methode zur Ermittlung des Betrages, der bei Gegenständen des Anlagevermögens die im Laufe der Nutzungsdauer durch Nutzung eingetretenen Wertminderungen an den einzelnen Vermögensgegenständen erfassen soll und der dementsprechend in der Gewinn- und Verlustrechnung (GuV) als Aufwand (bzw. in der Kostenrechnung als Kosten) angesetzt wird. Die Abschreibungsfähigkeit bezog sich im ursprünglichen Sinn nur auf abnutzbare Gegenstände des Anlagevermögens, die sowohl materieller wie immaterieller Art (z.B. Lizenzen, Patente, Konzessionen) sein können. Die aktivierten Anschaffungs- oder Herstellungskosten (nach dt. Recht) werden entsprechend der voraussichtlichen betrieblichen Nutzungsdauer jedes Jahr um einen bestimmten Teilbetrag zur Erfassung des in der Rechnungsperiode an dem einzelnen Vermögensgegenstand eingetretenen Werteverzehrs gekürzt.

2. Abschreibung i.w.S.: Von Abschreibung wird heute auch dann gesprochen, wenn die unterschiedlichen, vorgeschriebenen oder möglichen Verfahren zur Abwertung (einschließlich Bewertungskorrekturen) von Vermögensgegenständen des Anlage- und Umlaufvermögens (vgl. § 253 HGB) sowie von Bilanzierungshilfen gemeint sind. Mit Abschreibung i.w.S. wird nicht nur der betrieblich bedingte Leistungsverzehr während einer Rechnungsperiode an einem Vermögensgegenstand des Anlagevermögens erfasst, sondern auch die sich aus sonstigen Abwertungsgeboten und Abwertungswahlrechten ergebenden Wertminderungen.

3. Volkswirtschaftliche Gesamtrechnung (VGR): Wertminderung des Anlagevermögens während einer Periode durch normalen Verschleiß und wirtschaftliches Veralten. Abgeschrieben wird linear zu Wiederbeschaffungspreisen.

Abschreibungsursachen (Abschreibungsgründe)

1. Technische Ursachen können in gewöhnlichem Verschleiß (Gebrauchs- oder Ruheverschleiß, Abbau) oder in außergewöhnlichem Verschleiß (Katastrophenverschleiß) liegen.

2. Als wirtschaftliche Ursachen kommen infrage Nachfrageverschiebungen und Fehlinvestitionen (in beiden Fällen ist der technisch noch vorhandene Leistungsvorrat der Anlage wirtschaftlich nicht mehr voll verwertbar) sowie Ineffizienz (bedingt durch gesunkene Wiederbeschaffungskosten, technischen Fortschritt oder Umsatzrückgang der mit der Anlage erstellten Leistungen infolge Modeänderungen).

3. Rechtliche Ursachen können auf der Entwertung durch gesetzgeberische Maßnahmen, auf dem zeitlichen Ablauf von Verträgen (Miet-, Pacht-, Leasing-, Franchisevertrag) oder Schutzrechten (Konzessionen, Patente, Lizenzen, Musterschutz) beruhen.

Abschreibungsarten

1. Bilanzielle Abschreibung: a) Handelsrecht:

(1) Planmäßige Abschreibungen: Planmäßige, d.h. im Voraus festgelegte Abschreibungen sind grundsätzlich für abnutzbare Anlagevermögensgegenstände festzulegen (ausnahmsweise Vereinfachungen: Z.B. geringwertige Wirtschaftsgüter, Festbewertung (Festwert), Gruppenbewertung; i.w.S. sind auch die Abschreibungen auf Bilanzierungshilfen planmäßige Abschreibungen). Es ist gemäß § 253 III HGB ein Abschreibungsplan zu erstellen, der die Anschaffungs- oder Herstellungskosten je Vermögensgegenstand - evtl. vermindert um einen Resterlös - als Bemessungsgrundlage der Abschreibung, die voraussichtliche Nutzungsdauer (zugleich Verteilungszeitraum für die Anschaffungs- oder Herstellungskosten) und die Abschreibungsmethode (Verteilungsverfahren) bestimmt. Änderungen des Abschreibungsplans sind Ausnahmen vom Grundsatz der Bewertungsstetigkeit (§ 252 I Nr. 6 HGB) und nur begründet zulässig (Bewertung).

(2) Außerplanmäßige Abschreibungen: Sie sind unter den im HGB genannten Voraussetzungen bei allen Vermögensgegenständen möglich oder geboten (§ 253 III, IV HGB) (vgl. auch Niederstwertprinzip). Fallen die Gründe für eine außerplanmäßige Abschreibung weg, so gilt sowohl für Nichtkapitalgesellschaften als auch für Kapitalgesellschaften das Wertaufholungsgebot (253 V HGB - Ausnahme: entgeltlich erworbener Geschäfts- oder Firmenwert).

b) Steuerrecht: Unter Abschreibung subsumiert das Steuerrecht sechs Unterarten: Absetzung für Abnutzung (AfA) und Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung (AfaA), Absetzung für Substanzverringerung (AfS), erhöhte Absetzungen, Sofortabschreibung für geringwertige Wirtschaftsgüter, Sonderabschreibungen und Teilwertabschreibungen.

2. Kalkulatorische Abschreibungen: Abschreibungsart der Kostenrechnung, wobei entsprechend dem Ziel der Substanzerhaltung des Unternehmens i.d.R. die Wiederbeschaffungskosten des Bewertungsstichtags als Bemessungsgrundlage dienen. Aufgrund steigender oder sinkender Wiederbeschaffungskosten stimmen die „Gesamtabschreibung“ in der Bilanz und in der Kostenrechnung nicht überein.

Vgl. auch kalkulatorische Abschreibung.

Abschreibungsmethoden

1. Lineare Abschreibung: Die lineare Abschreibung verteilt die Anschaffungs- bzw. Herstellungskosten (AHK) ggf. abzüglich Resterlös (RE) gleichmäßig auf die voraussichtlichen Nutzungsjahre (n). Die Abschreibungsrate (R) ergibt sich wie folgt:

2. Degressive Abschreibung: Die degressive Abschreibung verteilt die entsprechenden Beträge in fallenden Raten; dabei ist entweder die Differenz der Abschreibungsraten (arithmetisch degressive Abschreibung) oder der Abschreibungsprozentsatz (geometrisch degressive Abschreibung) konstant.

a) Arithmetisch degressive Abschreibung: Ist der Differenzbetrag der Abschreibungsraten mit der Abschreibungsrate im letzten Jahr identisch, so wird diese Abschreibung auch als digitale Abschreibung bezeichnet. Es ist zunächst die Summe (Sn) der Nutzungsjahre mithilfe der Summenformel für die arithmetische Reihe zu bilden (a = Anfangsglied der Reihe, e = Endglied der Reihe):

Sn = (n / 2) · (a + e) = (6 / 2) · (1 + 6) = 21.

Die Abschreibungsraten, der Abschreibungsfaktor

und der Buchwert (BW) in den einzelnen Jahren werden in Tabelle 1 dargestellt.

Abschreibung - Tabelle 1

| Jahr | 1 | 2 | 3 | 4 | 5 | 6 | Summe |

| r | 6/21 | 5/21 | 4/21 | 3/21 | 2/21 | 1/21 | 21/21 |

| Rj | 60.000 | 50.000 | 40.000 | 30.000 | 20.000 | 10.000 | 210.000 |

| Rest | 150.000 | 100.000 | 60.000 | 30.000 | 10.000 | 0 | - |

| Buchwert | 155.000 | 105.000 | 65.000 | 35.000 | 15.000 | 5.000 | - |

Die Abschreibungsrate (R) in Euro beträgt dann für ein beliebiges Jahr j (z.B. das 4.) der Nutzungsdauer

Der Buchwert am Ende eines beliebigen Jahres (z.B. des 5.) beträgt dann

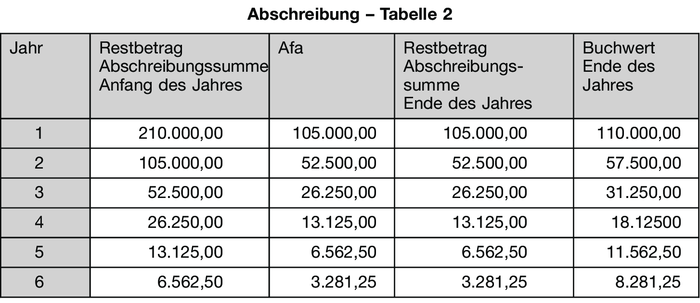

b) Geometrisch degressive AfA: Bei der geometrisch degressiven Abschreibung wird die Rate mit einem konstanten Prozentsatz (z.B. p=50) vom jeweils verbleibenden Restwert ermittelt (deshalb auch Buchwertabschreibung).

Vgl. „Abschreibung - Tabelle 2“.

Die Abschreibungsrate für ein beliebiges Jahr j (z.B. das vierte) beträgt dann für den Abschreibungssatz i = p/100 (z.B. 0,5)

Rj = (AHK-RE) · (1–i)j-1 · i= 210.000 · 0,53 · 0,5 = 13.125.

Der Buchwert für ein beliebiges Jahr (z.B. j = 5) beträgt

BWj = (AHK-RE) · (1-i)j= 210.000 · 0,55 + 5.000 = 11.562,5.

Wie aus der Tabelle ersichtlich, führt die geometrisch degressive Abschreibung nicht zu einer Vollabschreibung. Um im Beispiel eine Abschreibung auf den Resterlös zu erreichen, müsste der Abschreibungsprozentsatz verändert werden und von den AHK ausgehend berechnet werden:

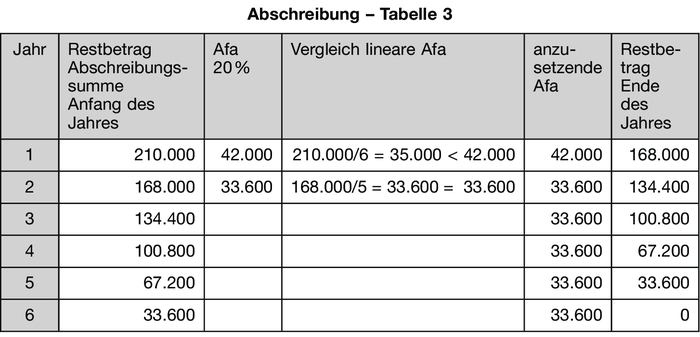

Diese Möglichkeit entfällt, wenn RE = 0 (da dann p näherungsweise 100 ergäbe). Ein anderer Weg, den auch die Steuer (unter einschränkenden Bedingungen, vgl. § 7 II EStG) zulässt, ist der Übergang von der degressiven auf die lineare Abschreibung, sobald die lineare Abschreibung auf den Restwert der Abschreibungssumme (geteilt durch Restnutzungsdauer Rn) höher als die degressive Abschreibung wäre. Tabelle 3 zeigt die Ermittlung der steuerlichen Afa.

Der steuerlich max. mögliche Abschreibungsprozentsatz (im Beispiel wurde mit 20% gerechnet) ergibt sich aus den jeweils aktuellen Steuerrechtsvorschriften (vgl. § 7 II EStG).

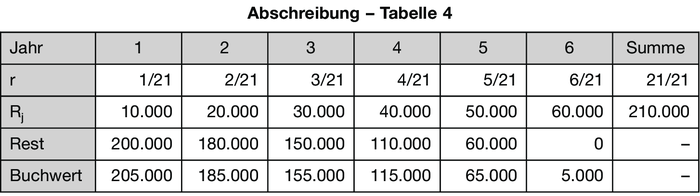

3. Progressive Abschreibung: Die progressive Abschreibung ist eine Umkehrung der Ratenfolge der degressiven. Bei arithmetisch progressiver Abschreibung ergäben die steigenden Raten also die in Tabelle 4 dargestellten Buchwerte. Entsprechend wäre bei der geometrisch progressiven Abschreibung zu verfahren.

Diese Verfahren werden selten angewendet, steuerlich sind sie unzulässig (ansteigende Abschreibungsbeträge sind in der Steuerbilanz jedoch bei der nachfolgend beschriebenen Leistungsabschreibung möglich).

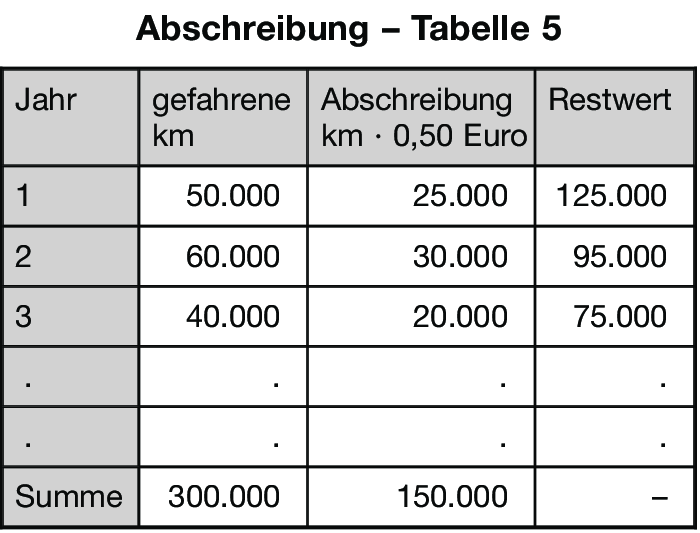

4. Leistungsabschreibung:

Bei der Leistungsabschreibung ist das Leistungsvolumen (LV), die Summe der Leistungseinheiten (LE) zu schätzen und R pro LE zu ermitteln. Die jährliche Abschreibung ergibt sich dann durch Multiplikation der Afa/LE mit der verbrauchten Leistungsmenge.

Handelt es sich bei den bisher verwendeten Daten z.B. um einen Lkw, dessen Fahrleistungen insgesamt auf 300.000 km geschätzt werden (vgl. „Abschreibung - Tabelle 5“), dann ergäbe sich:

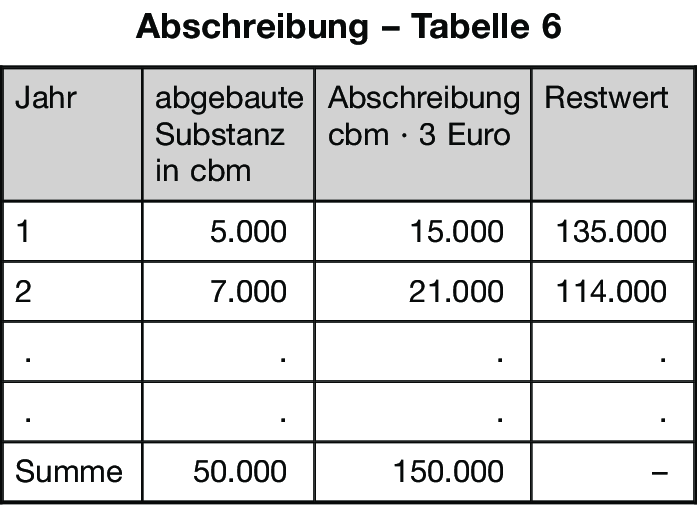

5. Abschreibung nach dem Substanzwert:

In Abbaubetrieben (Erz- und Kohlebergwerken, Torfwerken, Kiesgruben) kommt als Verfahren zur Ermittlung des Abschreibungsbetrages die Substanzabschreibung infrage.

Zu schätzen ist das Volumen (V) der abbaufähigen Substanz in Mengeneinheiten (ME). Anschaffungskosten abzüglich Resterlös für das abgebaute Grundstück sind durch das Abbauvolumen zu teilen und ergeben die Abschreibung pro ME abgebauter Substanz (vgl. „Abschreibung - Tabelle 6“). Die jährliche Abschreibung ist das Produkt aus abgebauter Substanz und Abschreibung pro ME.

Abschreibungszeitpunkt: Die steuerlichen Regelungen zum Absetzungszeitpunkt gelten auch handelsrechtlich.

Buchung

1. Grundsätzlich werden entsprechend dem Prinzip der Einzelbewertung Einzelabschreibungen vorgenommen, jedoch sind in bestimmten Fällen auch Sammelabschreibungen (Pauschalabschreibung) möglich.

2. Weitere Unterscheidung: a) Direkte Abschreibung: Die Abschreibung wird in der Buchhaltung durch direktes Absetzen bei den Vermögenskonten vorgenommen (Buchungssatz: Abschreibungen an Vermögenskonto).

b) Indirekte Abschreibung: Die Abschreibung wird auf einem Passivkonto Wertberichtigungen (Erneuerungskonto) gesammelt (Buchungssatz: Abschreibungen an Wertberichtigungen auf Anlagen). Bei diesem Verfahren stimmen die Bilanzwerte auf dem Anlagekonto mit den Anschaffungs- oder Herstellungskosten überein. Aus der Gegenüberstellung von Anlagekonto und Wertberichtigungskonto lassen sich Rückschlüsse auf das technische Alter der maschinellen Anlagen des Betriebes ziehen. Für Kapitalgesellschaften ist nach den Gliederungsvorschriften des HGB nur der direkte Ausweis von Abschreibungen vorgesehen.

Durch das Anlagengitter (Anlagespiegel) werden allerdings die der indirekten Abschreibung entsprechenden Informationen ausgewiesen.

3. Ausweis: a) Bei Anwendung des Gesamtkostenverfahrens in der Gewinn- und Verlustrechnung einer Kapitalgesellschaft ist gemäß § 275 II HGB ein differenzierter Ausweis vorgeschrieben:

(1) planmäßige und außerplanmäßige Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens (immaterielle Wirtschaftsgüter) und Sachanlagen unter Position Nr. 7a (§ 275 II HGB);

(2) Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens unter Position Nr. 12;

(3) Abschreibungen auf Umlaufvermögensgegenstände, soweit diese die üblichen Abschreibungen überschreiten, unter Position Nr. 7b;

(4) die üblichen Abschreibungen (Kriterien für die Unterscheidung der Üblichkeit von der Unüblichkeit von Abschreibungen sind sowohl aus innerbetrieblichem Zeitvergleich als auch aus zwischenbetrieblichem Branchenvergleich zu gewinnen) sind je nach Sachbezug unter Bestandsminderungen (Position Nr. 2), Materialaufwand (Position Nr. 5a) oder sonstige betriebliche Aufwendungen (Position Nr. 8) auszuweisen.

b) Bei Anwendung des Umsatzkostenverfahrens werden die Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens gesondert (Nr. 11, § 275 III HGB), die übrigen planmäßigen und außerplanmäßigen Abschreibungen je nach Sachbezug unter Herstellungskosten (Nr. 2), Vertriebskosten (Nr. 4), allgemeine Verwaltungskosten (Nr. 5), sonstige betriebliche Aufwendungen (Nr. 7) oder als außerordentliche Aufwendungen (Nr. 15) ausgewiesen.

c) Sonstige Vorschriften:

(1) Soweit es sich um außerplanmäßige Abschreibungen handelt, sind diese im Rahmen von § 277 III HGB gesondert auszuweisen oder im Anhang anzugeben.

(2) Abschreibungen sind Bestandteil des Anlagengitters.

(3) Im Anhang sind die nach steuerrechtlichen Vorschriften im Anlage- und Umlaufvermögen vorgenommenen Abschreibungen anzugeben und zu begründen (§ 281 II HGB).

Bedeutung

1. Bilanzpolitik: Abschreibungen mindern als Aufwand den in der Handelsbilanz und als „Betriebsausgabe“ den in der Steuerbilanz ausgewiesenen Gewinn, der wiederum für Ausschüttungen und Steuerzahlungen, also Mittelabflüsse aus dem Unternehmen, i.d.R. maßgeblich ist. Allein durch die Wahl der Abschreibungsmethode (bis 2009/ 2010), d.h. die Entscheidung über den „Abschreibungsverlauf“ (Entwertungsverlauf), und die Schätzung der betrieblichen Nutzungsdauer lässt sich der auszuweisende Periodengewinn erheblich beeinflussen, womit für den Bilanzierenden ein beachtlicher Bewertungsspielraum eingeräumt wird. Diese Möglichkeiten der „Manipulation“ hinsichtlich des Gewinnausweises und damit der Bilanzpolitik im Sinn einer Publizitätspolitik (gewollte Außendarstellung der Lage des Unternehmens bzw. gezielte Beeinflussung der Adressaten des Jahresabschlusses) der Unternehmen werden durch die evtl. Inanspruchnahme der meist wirtschaftspolitisch motivierten (steuerlichen) Sonderabschreibungen noch verstärkt. Durch diesen legalen bilanzpolitischen Entscheidungsspielraum besitzt ein Unternehmen nicht nur die Möglichkeit, stille Rücklagen (stille Reserven) zu bilden, sondern auch außenstehenden Dritten den Einblick in die Vermögens-, Finanz- bzw. Ertragslage zu erschweren bzw. die wirtschaftlichen Verhältnisse zu retuschieren. Dieser Entscheidungsspielraum wird jedoch durch den Grundsatz der Stetigkeit eingeschränkt, wonach eine einmal gewählte Bewertungsmethode beibehalten werden muss. Abweichungen sind nur in Ausnahmefällen erlaubt; dabei müssen Kapitalgesellschaften diese Abweichungen im Anhang angeben und begründen. Liegt der verrechnete Abschreibungsbetrag über dem tatsächlichen Werteverzehr, dann wird tendenziell ein Beitrag zur substanziellen Kapitalerhaltung geleistet, da sowohl im Handels- als auch im Steuerrecht das Nominalwertprinzip Anwendung findet und somit nicht (wie in der Kostenrechnung) die Wiederbeschaffungskosten, sondern die historischen Anschaffungs- oder Herstellungskosten die Bemessungsgrundlage bilden.

Vgl. auch Bilanzpolitik.

2. Finanzierung: Die über den Umsatzprozess dem Unternehmen wieder zufließenden Abschreibungen („verdiente Abschreibungen“) sind ein wesentlicher Bestandteil der Innenfinanzierung (Cashflow) des Unternehmens.

3. Weitere Auswirkungen: Zinsgewinn aufgrund eines zinslosen „Steuerkredits“, ggf. Steuerersparnis wegen Steuerprogression, Ausschüttungssperre, Kapazitätserweiterung (Lohmann-Ruchti-Effekt).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung

- abnutzbares Anlagevermögen

- Abnutzung

- Abschreibungskonto

- Abschreibungsmethoden

- Abschreibungsplan

- Abschreibungspolitik

- Abschreibungsquote

- Abschreibungssumme

- Abschreibungszeitraum

- Abstand

- aktivierte Eigenleistungen

- Anbauten

- Anlagen

- Anlagenbuchhaltung

- Anlagenkosten

- Anlagenwagniskonto

- Anlagevermögen

- Anschaffungskosten

- Anschaffungswertprinzip

- Ansparabschreibung

- außerordentliche Abschreibungen

- AWF-Maschinenkarten

- Basis für Abschreibungen

- betriebsnotwendiges Vermögen

- Bewertung

- Bewertungsabschreibung

- Bruttoinlandsprodukt (BIP)

- Bruttoinvestitionen

- Buchwert

- Buchwertabschreibung

- Büromaschinen

- degressive Abschreibung

- direkte Abschreibung

- Einzelabschreibung

- erhöhte Absetzungen

- Erinnerungswert

- Finanzierung

- fortgeführte Anschaffungs- oder Herstellungskosten

- Fuhrpark

- gebrochene Abschreibung

- Gebäudeabschreibungen

- Gemeinkostenschlüsselung

- geometrisch degressive Abschreibung

- Gewinn- und Verlustrechnung (GuV)

- Instandhaltungskosten

- kalkulatorische Abschreibungen

- Leistungsabschreibung

- leistungsbedingte Abschreibung

- lineare Abschreibung

- Lizenzgebühren

- Lohmann-Ruchti-Effekt

- Maschine

- Mengenabschreibung

- Modellkosten

- Nettoinvestitionen

- Nettonationaleinkommen

- Nutzungsdauer

- ordentliche Abschreibung

- Organisationskosten

- organische Bilanztheorie

- Pauschalabschreibung

- Pauschalwertberichtigungen

- progressive Abschreibung

- Schrottwert

- Sonderabschreibung

- sonstige betriebliche Aufwendungen

- statische Bilanztheorie

- stille Rücklagen

- substanzielle Abnutzung

- substanzielle Kapitalerhaltung

- Verlustantizipation

- Verschleiß

- Volkseinkommen

- Wertberichtigungen

- Wertminderung

- Zeitabschreibung

- Zuschreibung

- zweifelhafte (dubiose) Forderungen

Abschreibung

- Absetzung für Abnutzung (AfA)

- Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung (AfaA)

- Absetzung für Substanzverringerung (AfS)

- Anhang

- Anlagespiegel

- Anlagevermögen

- Bewertung

- Bilanzierungshilfen

- Bilanzierungshilfen

- Cashflow

- degressive Abschreibung

- Einzelabschreibung

- erhöhte Absetzungen

- Festwert

- Finanzanlagen

- geringwertige Wirtschaftsgüter

- geringwertige Wirtschaftsgüter

- Gesamtkostenverfahren

- Gewinn- und Verlustrechnung (GuV)

- Gruppenbewertung

- kalkulatorische Abschreibungen

- Lohmann-Ruchti-Effekt

- Niederstwertprinzip

- Pauschalabschreibung

- Sonderabschreibung

- stille Rücklagen

- substanzielle Kapitalerhaltung

- Teilwertabschreibung

- Umlaufvermögen

- Umsatzkostenverfahren

- Wertaufholungsgebot

- Wertberichtigungen