Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung (AfaA)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

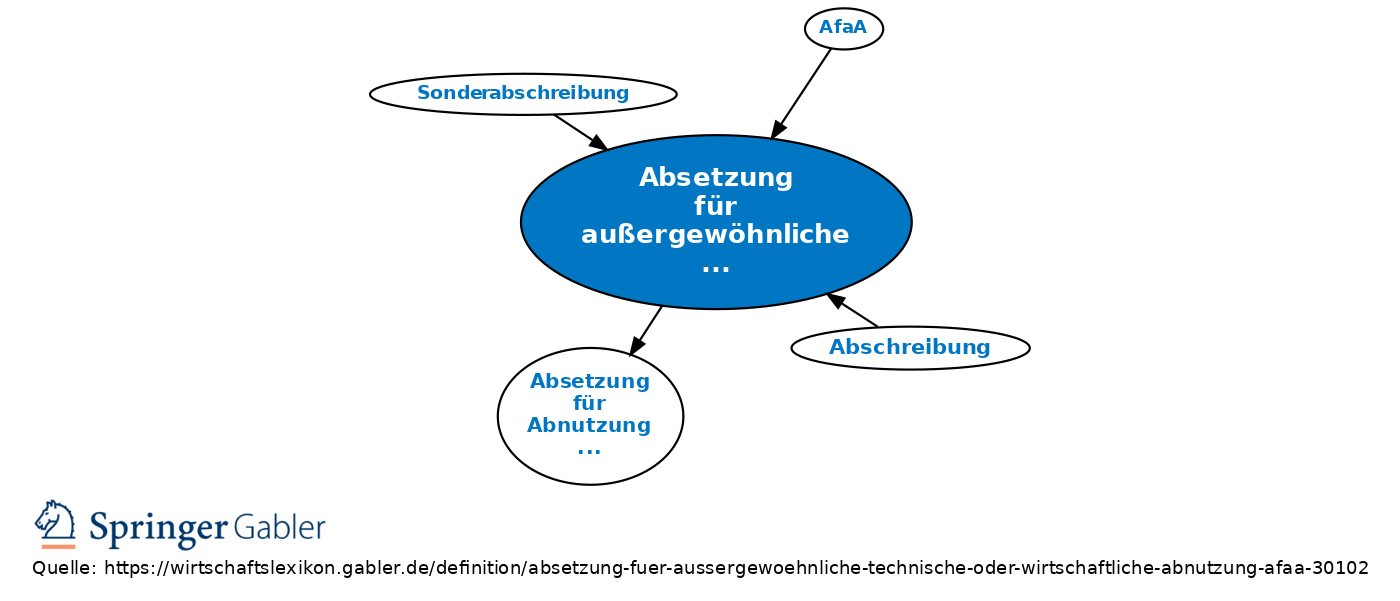

steuerlich zulässige Form der "außerplanmäßigen" Abschreibung (§ 7 I 7 EStG), vorausgesetzt, das Wirtschaftsgut ist in seiner Nutzungsfähigkeit beeinträchtigt. Es handelt sich um ein steuerliches Wahlrecht. Wenn der Grund der AfaA wieder entfällt, ist eine Zuschreibung vorzunehmen (§ 7 I S. 6 EStG). AfaA ergänzt die normale Absetzung für Abnutzung (AfA).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Anschaffungskosten Arbeitsentgelt Aufwendungen Betrieb Betriebsstätte Darlehen Firmenwert Genossenschaft Gewerbebetrieb GmbH & Co. KG Kapitalertragsteuer Kommanditgesellschaft (KG) Nachhaltigkeit Nichtigkeit Personengesellschaft Rückstellung Sonderausgaben offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung (AfaA)

ausgehend

eingehend

Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung (AfaA)

ausgehend