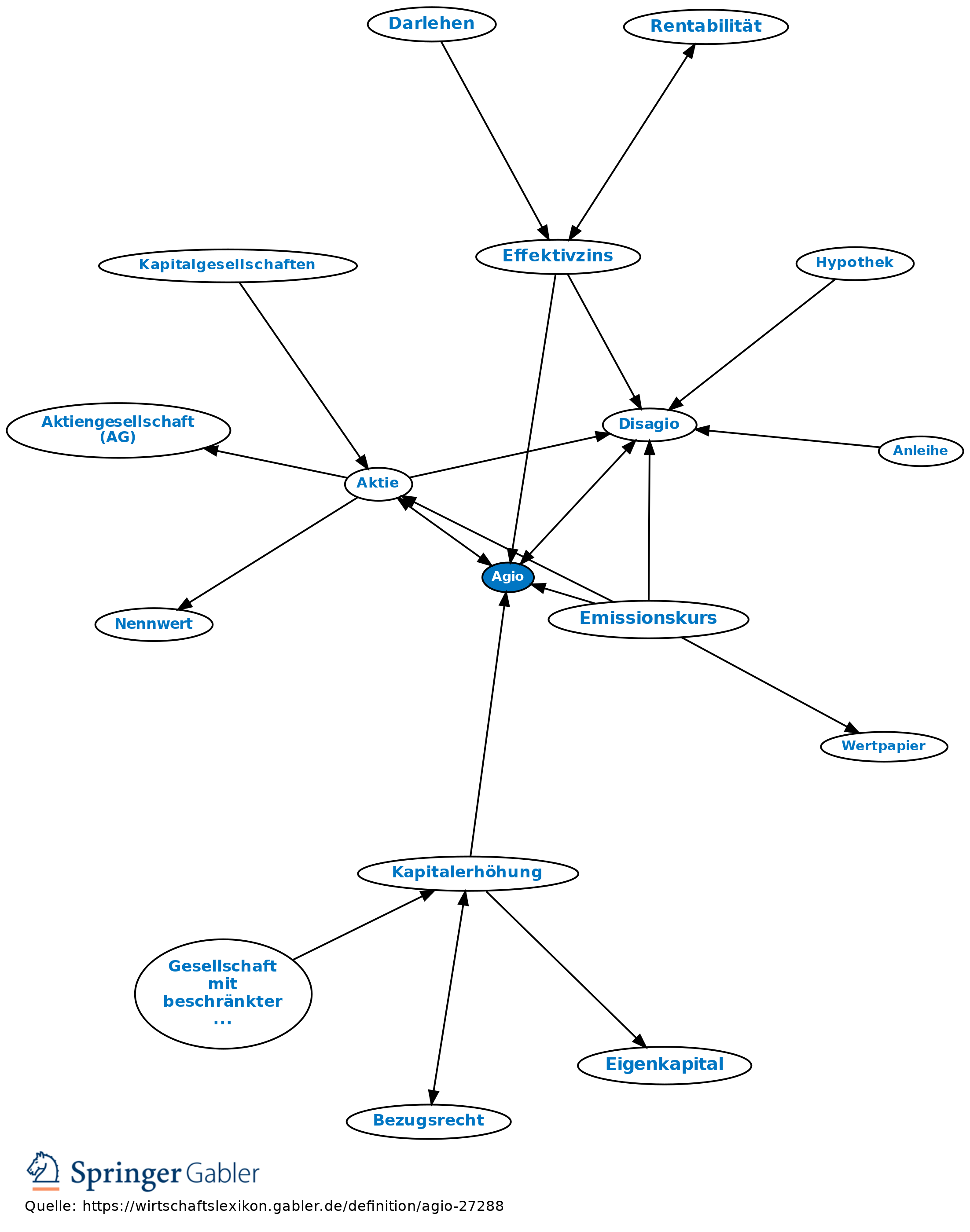

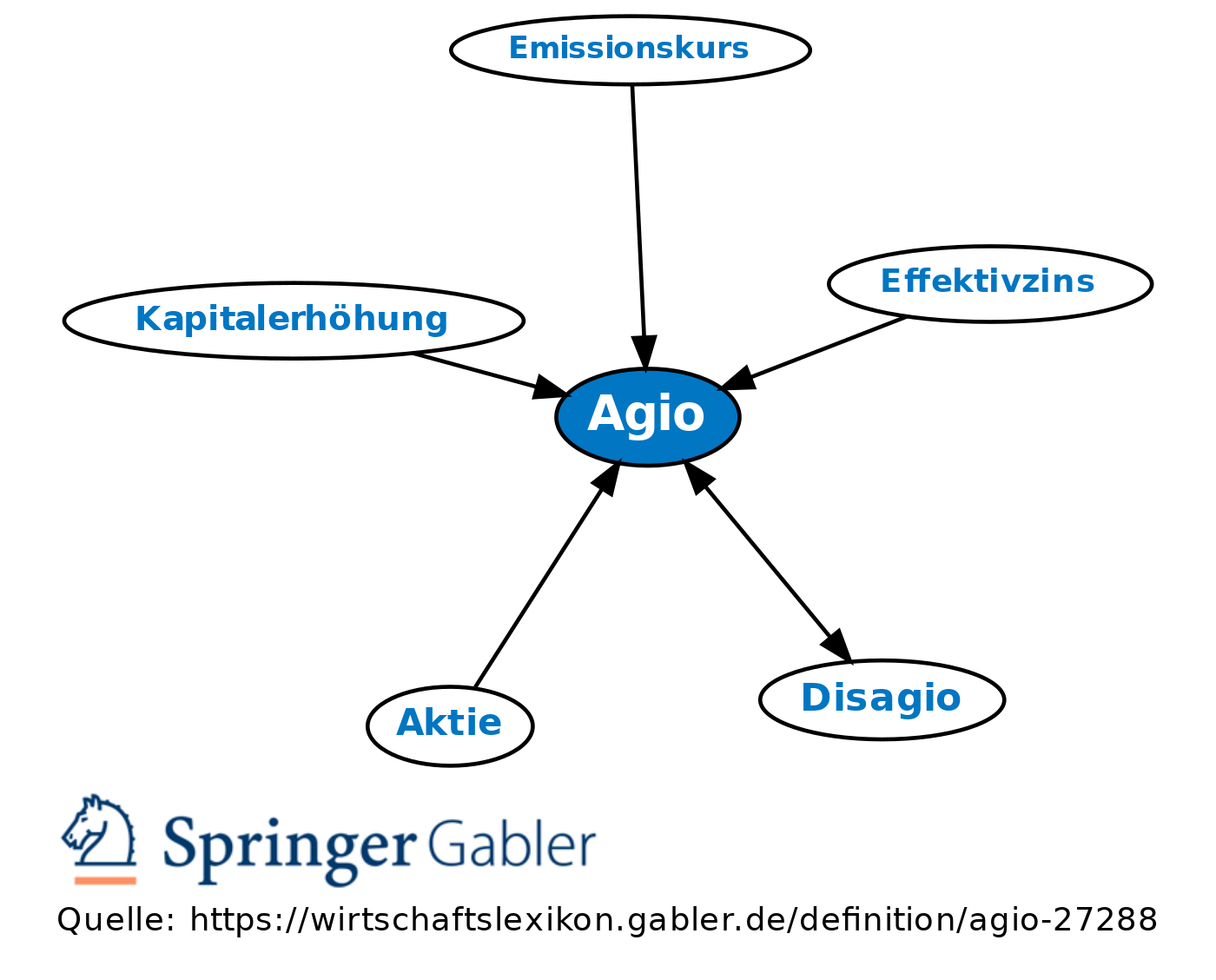

Agio

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Aufgeld. 1. Begriff: Aufschlag oder Aufgeld, um das

(1) der Ausgabepreis eines Wertpapiers den Nennwert oder

(2) der Rückzahlungsbetrag eines Darlehens den Nominalbetrag übersteigt. Als Agio wird auch

(3) die im bankmäßigen Devisen- und Sortenhandel auftretende Differenz zwischen Kaufpreis und Parität bzw. Leitkurs der betreffenden Währungseinheit bezeichnet.

2. Buchung: Das durch die Überpari-Emission von Aktien und Wandelschuldverschreibungen (Pari-Emission) erzielte Agio ist nach dem HGB (§ 272 II 1 und 2) in die Kapitalrücklage einzustellen (Emissionskosten dürfen nicht abgesetzt werden).

Beispiele:

(1) Aktie mit Nennwert 1.000 Euro wird zum Kurs von 1.100 ausgegeben; Agio = 10 Prozent des Nennwertes = 100 Euro. Buchung: Geldkonto 1.100 an gezeichnetes Kapital 1.000, Kapitalrücklage 100.

(2) Tilgungspflicht einer Unternehmung für die von ihr ausgegebenen Obligationen (Nennwert 600.000 Euro) vertragsgemäß zum Kurs 102; Agio = 2 Prozent = 12.000 Euro; Schulden sind mit dem vollen Rückzahlungsbetrag zu passivieren. Buchung: Geldkonto 600.000, aktiver Rechnungsabgrenzungsposten (Aktivierungswahlrecht, § 250 III HGB) 12.000, an Obligationenkonto 612.000.

3. Steuerliche Behandlung: Die durch das Agio erzielte Vermögensmehrung vollzieht sich auf gesellschaftlicher Grundlage und ist daher nicht körperschaftsteuerpflichtig.

Gegensatz: Disagio.

{kind=link}

{kind=link}