AIFM-Richtlinie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

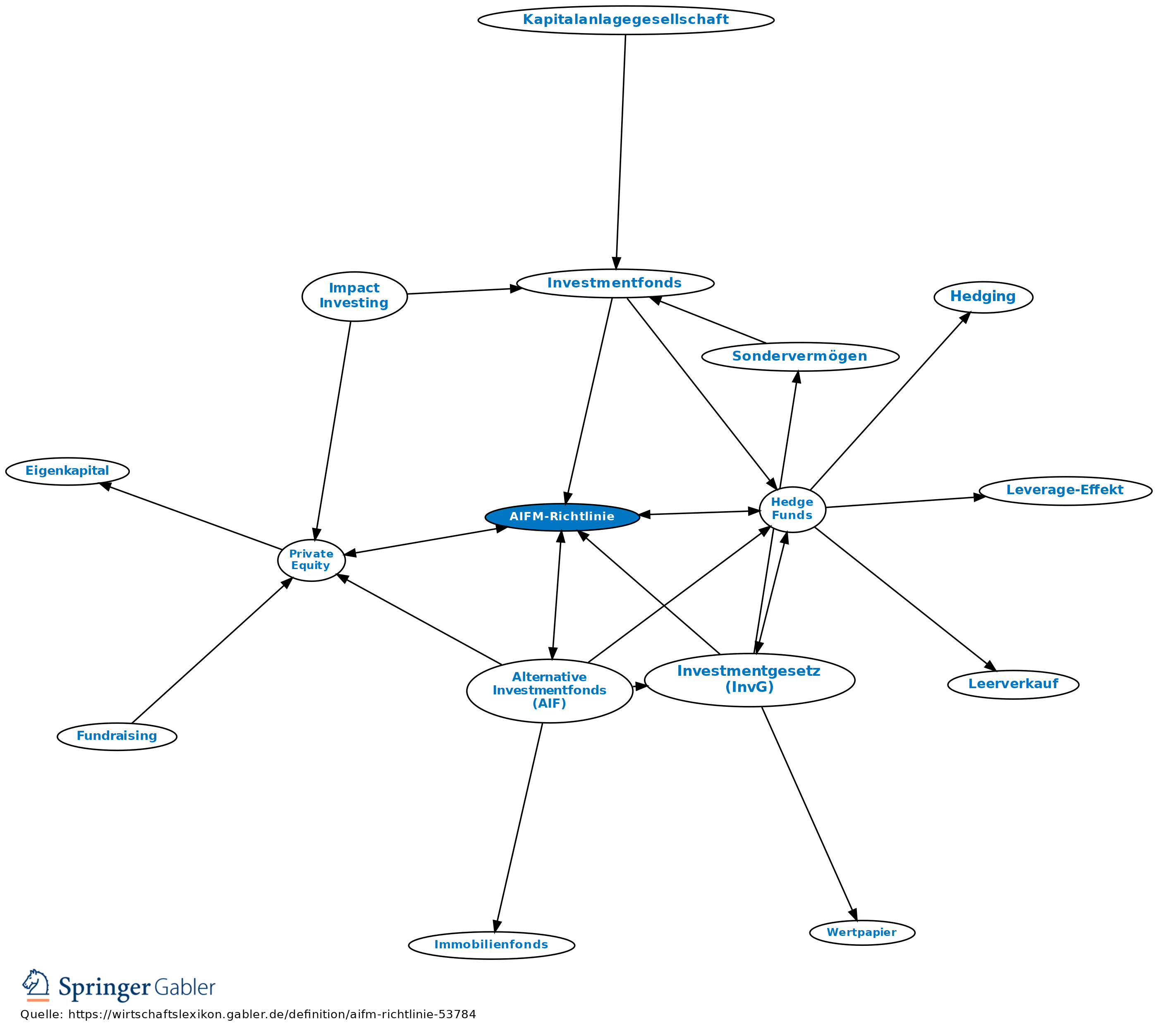

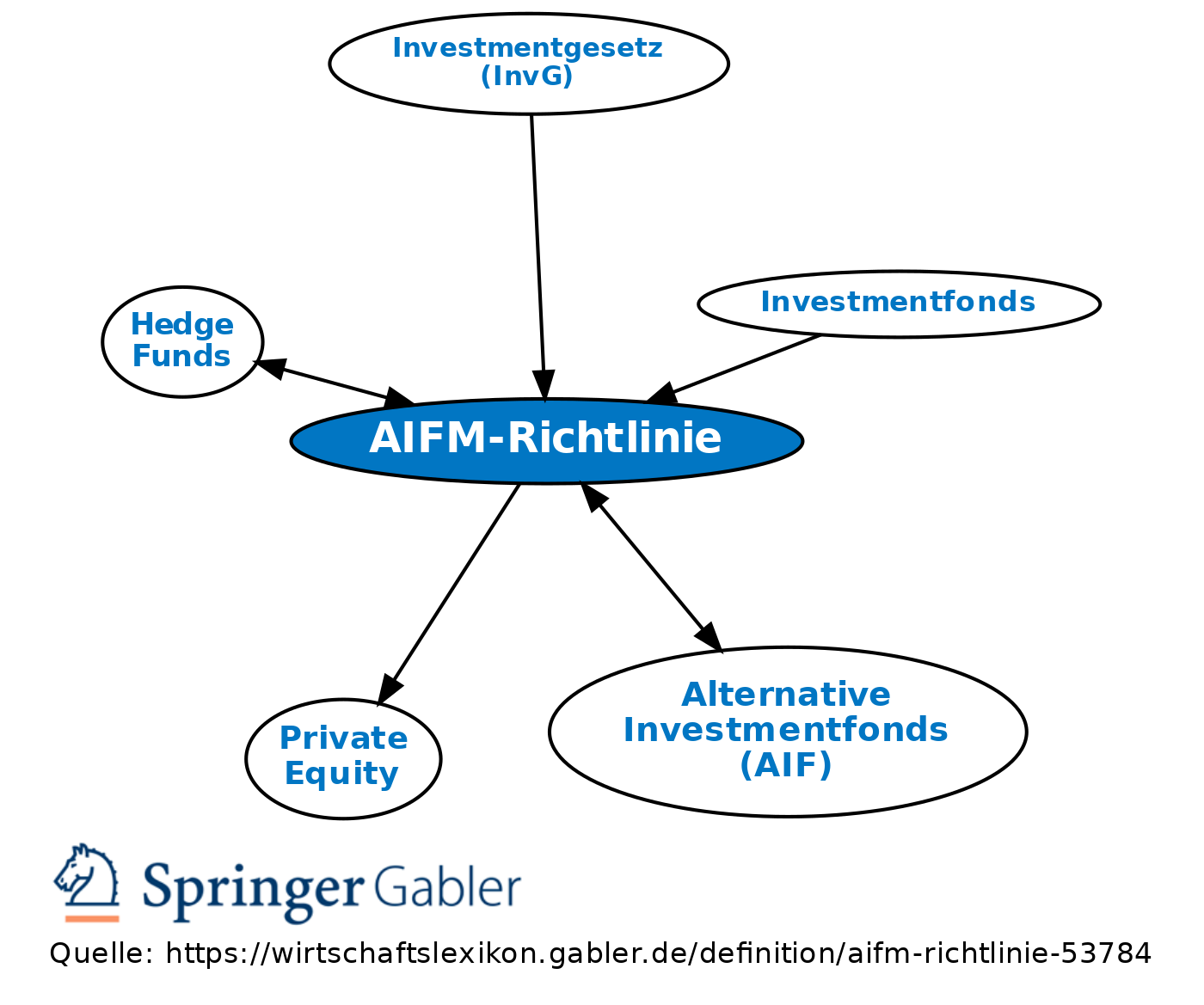

Richtlinie 2011/61/EU (ABl. EU L 174/1 v. 1.7.2011 über die Verwalter alternativer Investmentfonds und zur Änderung der Richtlinien 2003/41/EG und 2009/65/EG und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 1095/2010 (ABl. L 174 vom 01.7.2011, S. 1), die bis zum 22.7.2013 in nationales Recht umzusetzen ist (s. Kapitalanlagegesetzbuch (KAGB). Ziel der Richtlinie ist es, gemeinsame Anforderungen für die Zulassung und die Aufsicht über Verwalter alternativer Investmentfonds (AIF) festzulegen, um zu gewährleisten, dass für den Umgang damit zusammenhängender Risiken für Anleger und Märkte in der EU ein kohärentes Vorgehen stattfindet. Die AIFM-Richtlinie reguliert Verwalter der AIF, grundsätzlich jedoch nicht die AIF selbst. Ausnahmen gelten für Fonds, die Kontrolle über nicht börsennotierte Unternehmen und Emittenten erlangen (Private Equity Fonds), und Fonds, die hebelfinanziert sind (Hedge Funds).

{kind=link}

{kind=link}