Aktie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

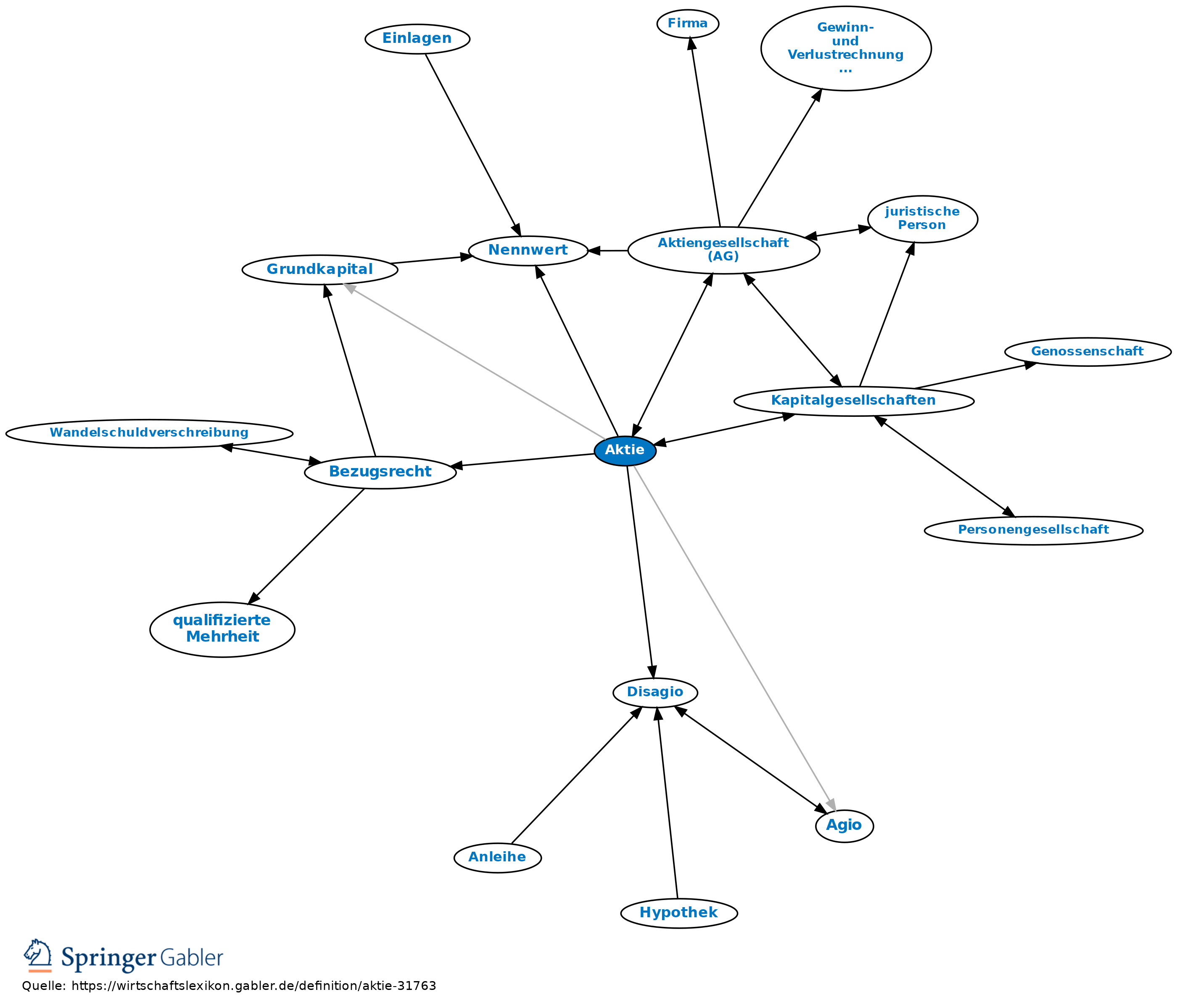

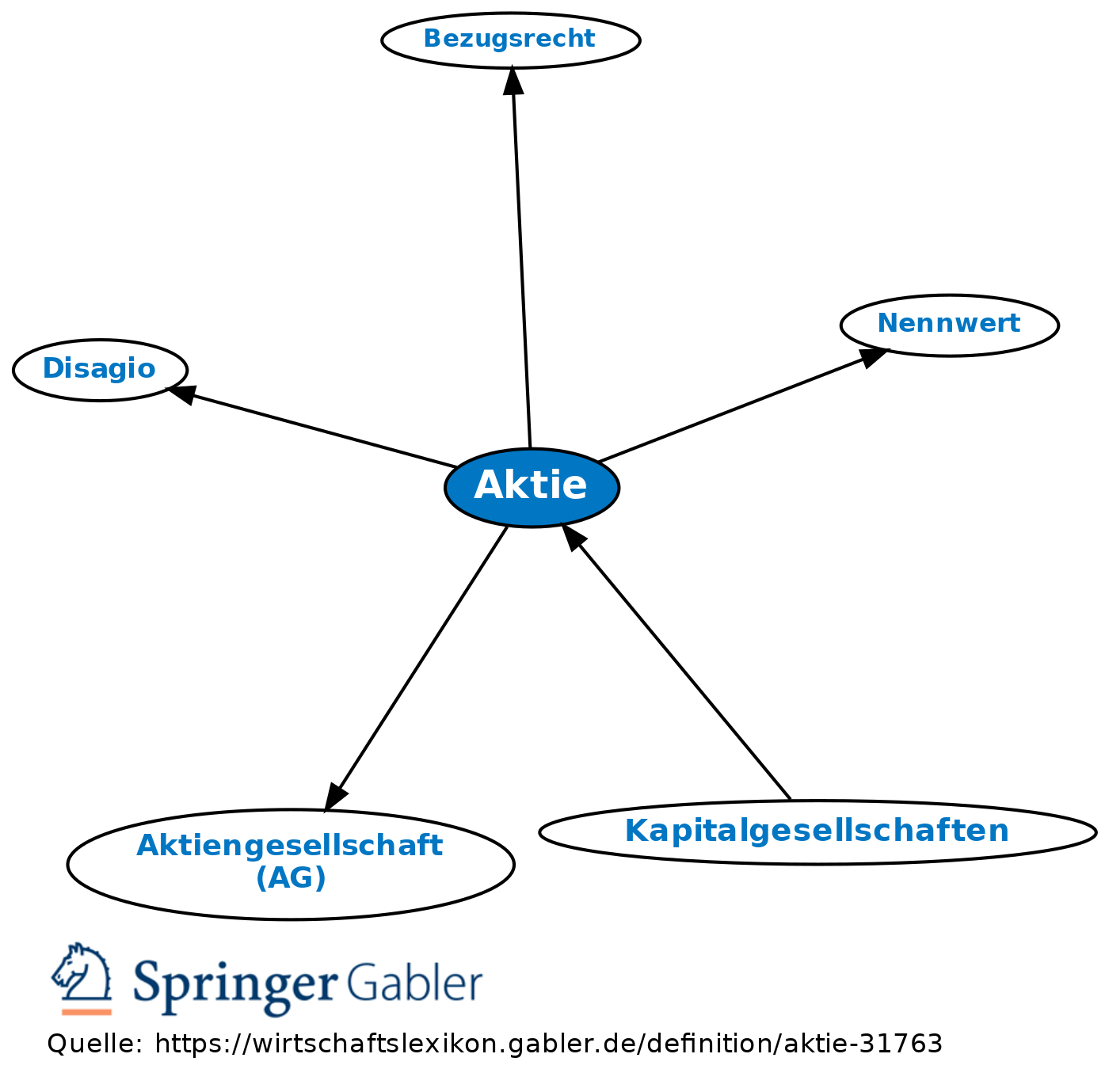

Bruchteil des Grundkapitals einer Aktiengesellschaft (AG). Jede Aktie repräsentiert entweder einen auf volle Euro laufenden Nennwert (§ 8 II AktG, Nennwertaktie) oder ist als Stückaktie am Grundkapital beteiligt, ohne einen Nennbetrag auszuweisen (§ 8 III AktG). In diesem Fall sind alle Stückaktien am Grundkapital in gleichem Umfang beteiligt.

Die Aktie ist ein Wertpapier, das der Beteiligungsfinanzierung dient und das Mitgliedschaftsrecht des Aktionärs verbrieft. Im Zeitalter der elektronischen Medien wird zunehmend auf effektive Stücke verzichtet und mit Sammel- oder Globalurkunden gearbeitet. Die Satzung kann die Möglichkeit des Ausschlusses oder der Einschränkung des Aktionärsanspruchs auf Verbriefung vorsehen (§ 10 V AktG).

Arten

1. Nach der Übertragung unterscheidet man Inhaberaktien als auf den Inhaber lautende Aktien und Namensaktien.

Sonderform: vinkulierte Namensaktie (vinkulierte Aktie): Der Eigentumswechsel (Verkauf) ist genehmigungspflichtig.

2. Nach dem Umfang der verbrieften Rechte gibt es Stammaktien (diese gewähren dem Aktionär alle gesetzlichen und satzungsmäßigen Aktionärsrechte) und Vorzugsaktien (das sind Aktien mit zusätzlichen Vorrechten, z.B. auf eine Mindestdividende).

3. Nach der Art der Beteiligung am Grundkapital der AG gibt es Nennbetragsaktien auf eine feste Summe (Nennwert) lautende Aktie und Quotenaktien (diese verkörpern einen für alle Aktien gleichen Anteil am Grundkapital in Deutschland in Form der Stückaktie).

4. Sonstige: Auf Besonderheiten weisen die Bezeichnungen von Aktien als Volksaktien oder Belegschaftsaktien sowie junge Aktien und Gratisaktien hin.

Rechtsnatur

1. Rechtsgrundlagen in Deutschland: Aktiengesetz (AktG) vom 6.9.1965 (BGBl. I 1089) m.spät.Änd. und Einführungsgesetz zum Aktiengesetz (EAktG) vom 6.9.1965 (BGBl. I 1185) m.spät.Änd.

2. Das Grundkapital der Aktiengesellschaft und der Kommanditgesellschaft auf Aktien ist in Aktien zerlegt (§ 1 II AktG). Der Mindestnennbetrag von Nennbetragsaktien ist ein Euro, höhere Nennbeträge müssen auf volle Euro lauten (§ 8 II AktG). Der auf die einzelne Stückaktie entfallende Anteil am Grundkapital darf einen Euro nicht unterschreiten (§ 8 III AktG). Aktien sind unteilbar (§ 8 V AktG).

3. Ausgabe: Die Ausgabe von Aktien verschiedener Nennbeträge ist zulässig. Die Ausgabe von Aktien (Emission) mit Disagio (unter dem Nennwert bzw. rechnerischen Nennwert, Unterpari-Emission) ist unzulässig, mit Agio (Überpari-Emission) zulässig (§ 9 AktG). Das Agio ist in die Kapitalrücklage einzustellen.

4. Mitgliedschaft: Die in der Aktie verkörperte Mitgliedschaft umfasst die Rechte und Pflichten des Aktionärs. Rechte des Aktionärs sind das Recht auf Gewinnanteil (Dividende) gemäß §§ 58 IV und 60 II AktG, das Recht zur Teilnahme an der Hauptversammlung sowie das Stimmrecht in der Hauptversammlung, das Bezugsrecht auf junge Aktien (§ 186 I AktG) bei Kapitalerhöhungen bzw. auf Wandelschuldverschreibungen (Wandelanleihe), Optionsschuldverschreibungen (Optionsanleihe), Gewinnschuldverschreibungen und Genussrechte (§ 221 IV AktG) und das Recht auf quotenmäßigen Anteil am Liquidationserlös. Der Aktionär hat die Pflicht, die Kapitaleinlage zu leisten. Die Satzung kann den Aktionären Nebenverpflichtungen (wiederkehrende, nicht in Geld bestehende Leistungen) auferlegen (§ 55 AktG).

Wirtschaftliche Funktionen

1. Die Aktie als Finanzierungsinstrument dient der Beschaffung von Eigenkapital.

2. Die Aktie als Anlageinstrument hat vorrangig für Unternehmen und private Haushalte Bedeutung. Anlegergruppen sind ausländische Investoren, Versicherungsunternehmen, Kapitalanlagegesellschaften und Kreditinstitute sowie öffentliche Haushalte. Mit einer Anlage in Aktien können verschiedene Ziele verfolgt werden: dauernde, ertragbringende Kapitalanlage (Anlagemotiv), Sachwertbeteiligung zur Vermeidung von Geldwertverlusten (Sachwertmotiv), Gewinnerzielung über Kauf und Verkauf (Spekulationsmotiv) und (für Großanleger) Einflussnahme auf die Geschäftspolitik der AG bzw. Beherrschung des Unternehmens (Mitsprache- und Beherrschungsmotiv).

Steuerrecht

1. Einkommensteuer: a) Zur Besteuerung des an die Aktionäre ausgeschütteten Gewinnanteilsvgl. Gewinnausschüttung.

b) Ein Veräußerungsgewinn aus der Veräußerung einer Aktie unterliegt generell der Einkommensteuer. Steuerpflichtig ist außerdem die Veräußerung von einbringungsgeborenen Anteilen im Sinn des UmwStG. Gewinne aus der Veräußerung von Kapitalgesellschaftsanteilen im Privatvermögen und wenn die Beteiligungshöhe unter 1 Prozent liegt, unterliegen unabhängig von der Anlagedauer in vollem Umfang als Kapitaleinkünfte der 25-prozentigen Abgeltungsteuer. Im Gegenzug können damit anfallende Veräußerungsverluste unabhängig vom Zeitraum zwischen Erwerb und Veräußerung steuerliche abgezogen werden. Befindet sich die Beteiligung im Betriebsvermögen oder handelt es sich um eine wesentliche Beteiligung i.S.d. § 17 EStG (Beteiliung ab 1 Prozent innerhalb der letzten fünf Jahre), erfolgt die Besteuerung der Veräußerungsgewinne unter Berücksichtigung des Teileinkünfteverfahrens mit einem Steuersatz von 60 Prozent.

2. Körperschaftsteuer: Sowohl laufende Erträge als auch Veräußerungsgewinne aus Aktien sind steuerbefreit (95 Prozent gemäß § 8b KStG), um eine doppelte Belastung der Aktien mit Körperschaftsteuer zu vermeiden, wenn die Beteiligung zu Beginn des Kalenderjahres mindestens 10% beträgt; ansonsten unterliegen die Dividenden hieraus der vollen Besteuerung (§ 8b Abs. 4 KStG).

3. Gewerbesteuer: Erträge aus Aktien sind in vollem Umfang steuerbefreit, wenn die Beteiligung mind. 15 Prozent beträgt; sie sind dagegen voll gewerbesteuerpflichtig, wenn die Beteiligung geringer als 15 Prozent ist. Soweit der einkommen- oder körperschaftsteuerliche Gewinn von diesem gewünschten gewerbesteuerlichen Endergebnis abweicht, sind für gewerbesteuerliche Zwecke entsprechende Hinzurechnungen oder Kürzungen (§§ 8, 9 GewStG) vorzunehmen.

4. Substanzsteuern, bes. Erbschaftsteuer bis zum 31.12.2008: Nach dem für diese Zwecke maßgeblichen Bewertungsgesetz sind: a) Börsennotierte Aktien mit dem Kurswert zu bewerten (§ 11 I BewG; niedrigster Kurswert an einer dt. Börse zum Stichtag).

b) Bei nicht-börsennotierten Aktien wird der gemeine Wert aus Verkäufen des letzten Jahres vor dem Stichtag abgeleitet oder - wenn solche Daten nicht vorliegen, ist der Wert zu schätzen. Ein solches Schätzwertverfahren ist bspw. das so genannte Stuttgarter Verfahren.

c) Für Aktien an ausländischen Kapitalgesellschaften, die nicht an einer dt. Börse zum amtlichen Handel zugelassen sind, kann der gemeine Wert aus den Kursen des Emissionslandes abgeleitet werden.

d) Erbschaftsteuerreform, wirksam nach dem 31.12.2008:Die Bewertung von Unternehmen (Personenunternehmen und Kapitalgesellschaften) für erbschaftsteuerliche Zwecke wie folgt vorgenommen: Der Unternehmenswert ist vorrangig aus Verkäufen unter fremden Dritten abzuleiten, die weniger als ein Jahr vor dem Besteuerungszeitpunkt zurückliegen. Liegen keine zeitnahen Verkäufe vor, ist der gemeine Wert unter Berücksichtigung der Ertragsaussichten oder einer anderen anerkannten Methode zu schätzen. Bspw. kann dabei die Methode angewendet werden, die ein Erwerber der Bemessung des Kaufpreises zugrunde legen würde. Als Mindestwert gilt jedoch die Summe der gemeinen Werte aller Einzelwirtschaftsgüter abzüglich der Schulden (Substanzwert).

Sonstiges

Steht die Aktie mehreren Berechtigten zu, so können Rechte daraus nur durch einen gemeinschaftlichen Vertreter ausgeübt werden. Berechtigte haften für Leistungen auf Aktien gesamtschuldnerisch. Willenserklärungen der AG sind gegenüber gemeinschaftlichem Vertreter, ggf. gegenüber einem Berechtigten abzugeben.

Vgl. auch Emission, Sanierung.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktie

- Aktienmarkt

- Aktienoption

- Aktienpaket

- Aktienrückkauf

- Aktiensplit

- Aktienzertifikat

- Aktionär

- Asset Allocation

- aufgerufene Wertpapiere

- Bankaktie

- Bankenkonsortium

- Belegschaftsaktien

- Beteiligungspapiere

- Bezugskurs

- Blockchain

- Börsenkommunikation

- Clearstream International S.A.

- Convertible Bond

- Depotstimmrecht

- Discount-Zertifikat

- Dividende

- Dividendenrendite

- Dividendenschein

- Effekten

- eigene Aktien

- Emission

- Emissionskredit

- Emissionskurs

- Erneuerungsschein

- Forderungspapiere

- Frankfurter Wertpapierbörse (FWB)

- Genussschein

- Gesellschafteraufnahme

- goldene Aktie

- Grundkapital

- Gründer einer AG

- Hebelzertifikat

- Inhaberaktie

- Interessenwerte

- Internetemission

- junge Aktien

- Kapitalgesellschaften

- Kommanditgesellschaft auf Aktien (KGaA)

- Kraftloserklärung von Wertpapieren

- Kreditderivat

- Kurswert

- Mantel

- Namensaktie

- Nennwertaktie

- Sammelurkunde

- Share

- Spitzen

- Squeeze-out

- Stammaktie

- Structured Finance

- Stückaktie

- technische Aktienanalyse

- Verwaltungsaktien

- vinkulierte Aktie

- Volatilität

- Vorzugsaktie

- Wertpapier

- Wertpapierbörse

- Wertpapiererwerbs- und Übernahmegesetz (WpÜG)

- Wertpapierverwahrung

- XETRA

- Zahlungsbilanz

Aktie

- Abgeltungsteuer

- Agio

- Aktiengesellschaft (AG)

- Belegschaftsaktien

- Beteiligungsfinanzierung

- Bezugsrecht

- Disagio

- Dividende

- einbringungsgeborene Anteile

- Emission

- Emission

- Genussrechte

- Gewinnausschüttung

- Gewinnschuldverschreibung

- Gratisaktie

- Hauptversammlung

- Inhaberaktie

- junge Aktien

- junge Aktien

- Kapitalerhöhung

- Namensaktie

- Nennwert

- Nennwertaktie

- Optionsanleihe

- Quotenaktie

- Sanierung

- Stammaktie

- Stimmrecht

- Stuttgarter Verfahren

- Stückaktie

- Stückaktie

- Teileinkünfteverfahren

- vinkulierte Aktie

- Vorzugsaktie

- Wertpapier