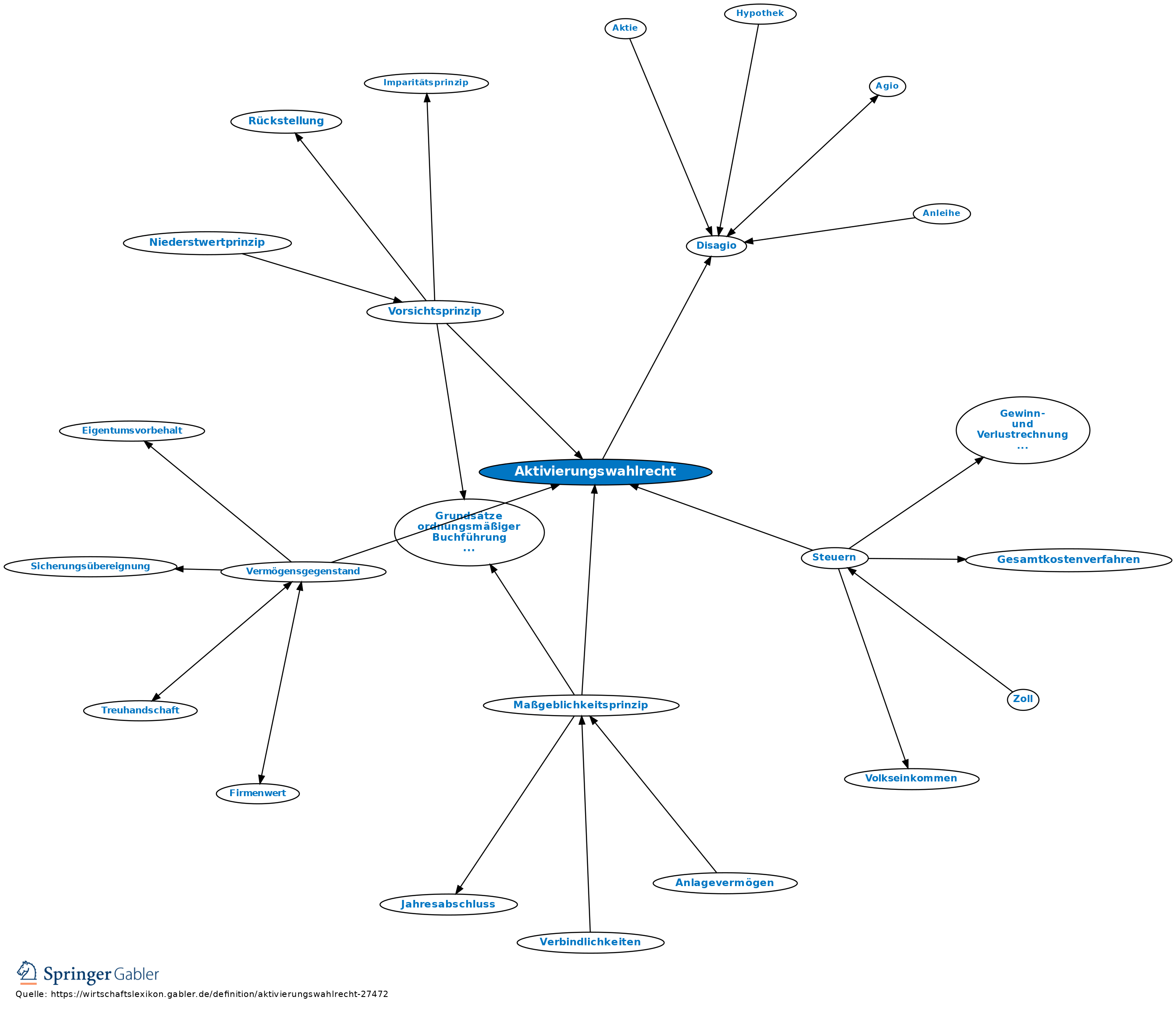

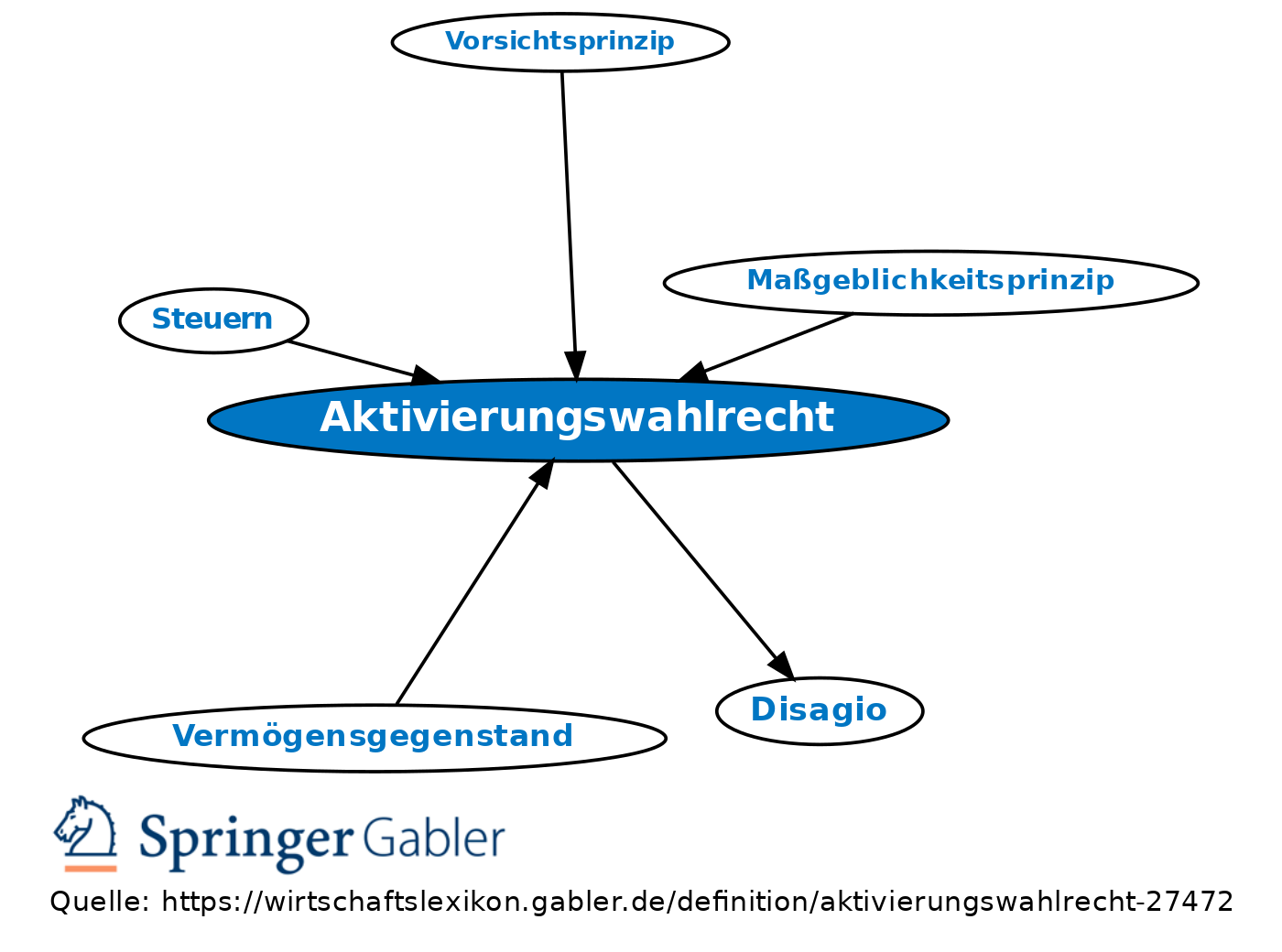

Aktivierungswahlrecht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

im Gegensatz zur grundsätzlich bestehenden Aktivierungspflicht das Wahlrecht, bestimmte Vermögensgegenstände, Rechnungsabgrenzungsposten oder Abgrenzungsposten zu aktivieren.

Aktivierungswahlrecht im Handelsrecht: Selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens (z.B. aktivierte Entwicklungskosten), Disagio, Abgrenzungsposten für aktive latente Steuern. Die unterlassene Aktivierung bewirkt eine Ergebnisminderung im laufenden Geschäftsjahr.

Aktivierungswahlrecht im Steuerrecht: Steuerlich besteht der Grundsatz, dass ein handelsrechtliches Aktivierungswahlrecht stets zu einer Aktivierungspflicht führt; allerdings gilt dieser Grundsatz nur, wenn es um ein Aktivierungswahlrecht für Vermögensgegenstände (Wirtschaftsgüter) geht.

{kind=link}

{kind=link}