Akzeptakkreditiv

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

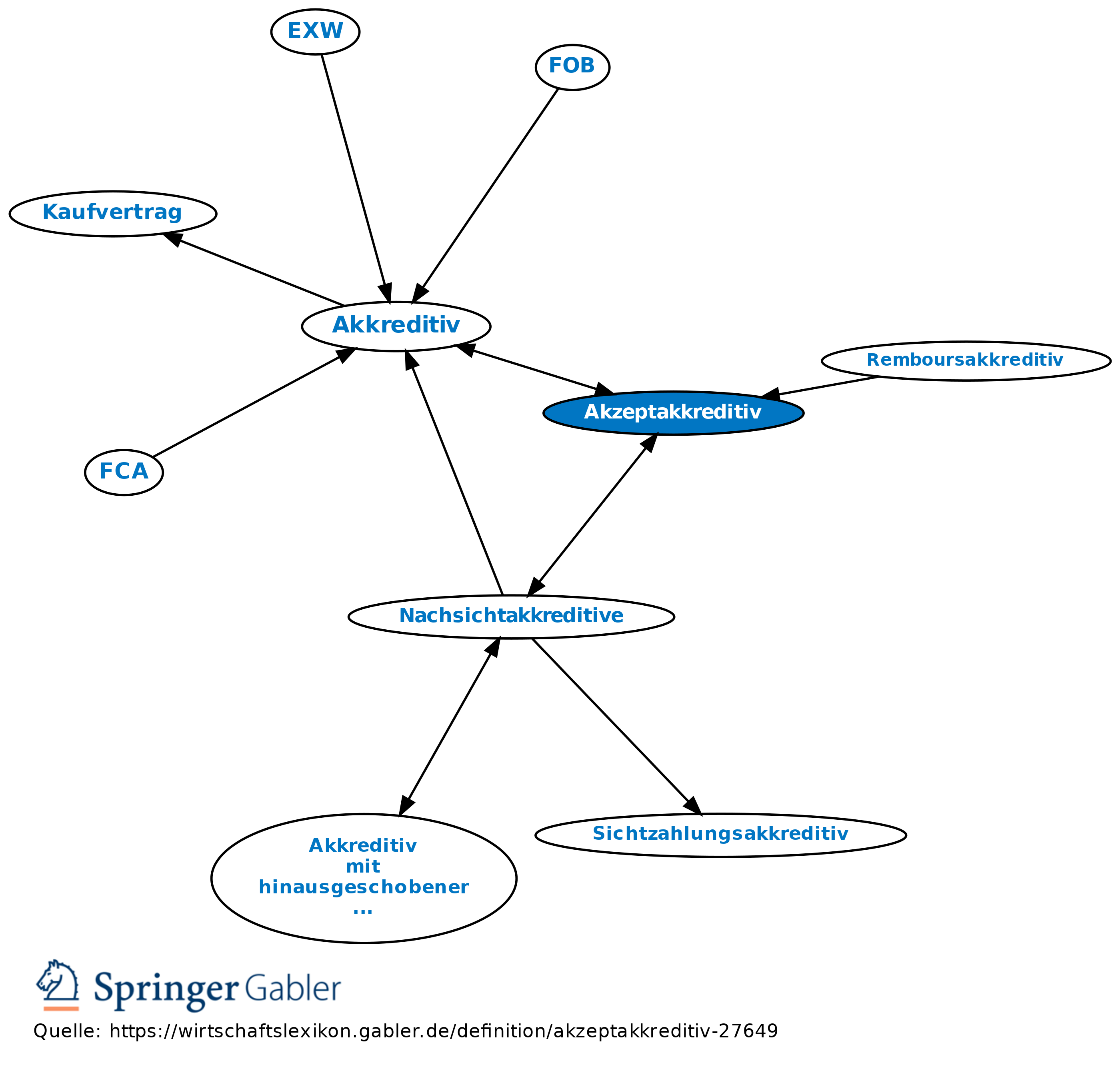

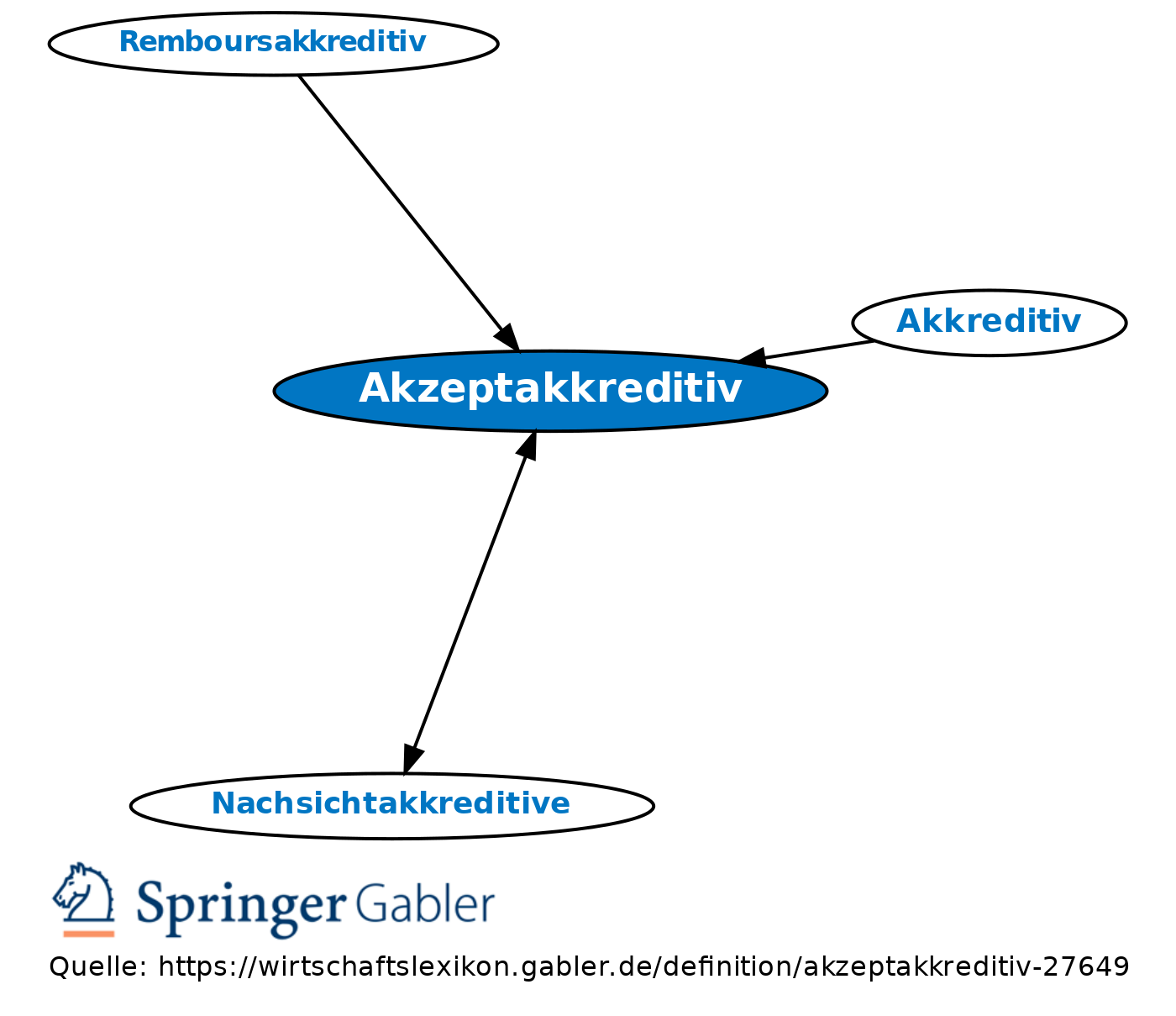

umfasst die Akzeptleistung der akkreditiveröffnenden Bank bzw. einer von dieser beauftragten anderen Bank auf einer Tratte des Akkreditivbegünstigten (des Exporteurs) im Rahmen eines Dokumentenakkreditivs. Akzeptakkreditive zählen zur Gruppe der Nachsichtakkreditive (Deferred-Payment-Akkreditiv), weil im Gegenzug zur Aufnahme der Dokumente nur die Akzeptleistung, nicht aber die Zahlung erfolgt, die bis zur Fälligkeit des Bankakzepts hinausgeschoben ist. Sofern nicht die akkreditiveröffnende Bank, sondern in deren Auftrag eine andere Bank das Akzept leistet, liegt ein Akzeptakkreditiv in Form eines Remboursakkreditivs vor: Mit ihrer Akzeptleistung erwirbt die andere Bank einen Remboursierungsanspruch an die akkreditiveröffnende Bank. Kommt in der Praxis kaum noch vor.

{kind=link}

{kind=link}