Alkopopsteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

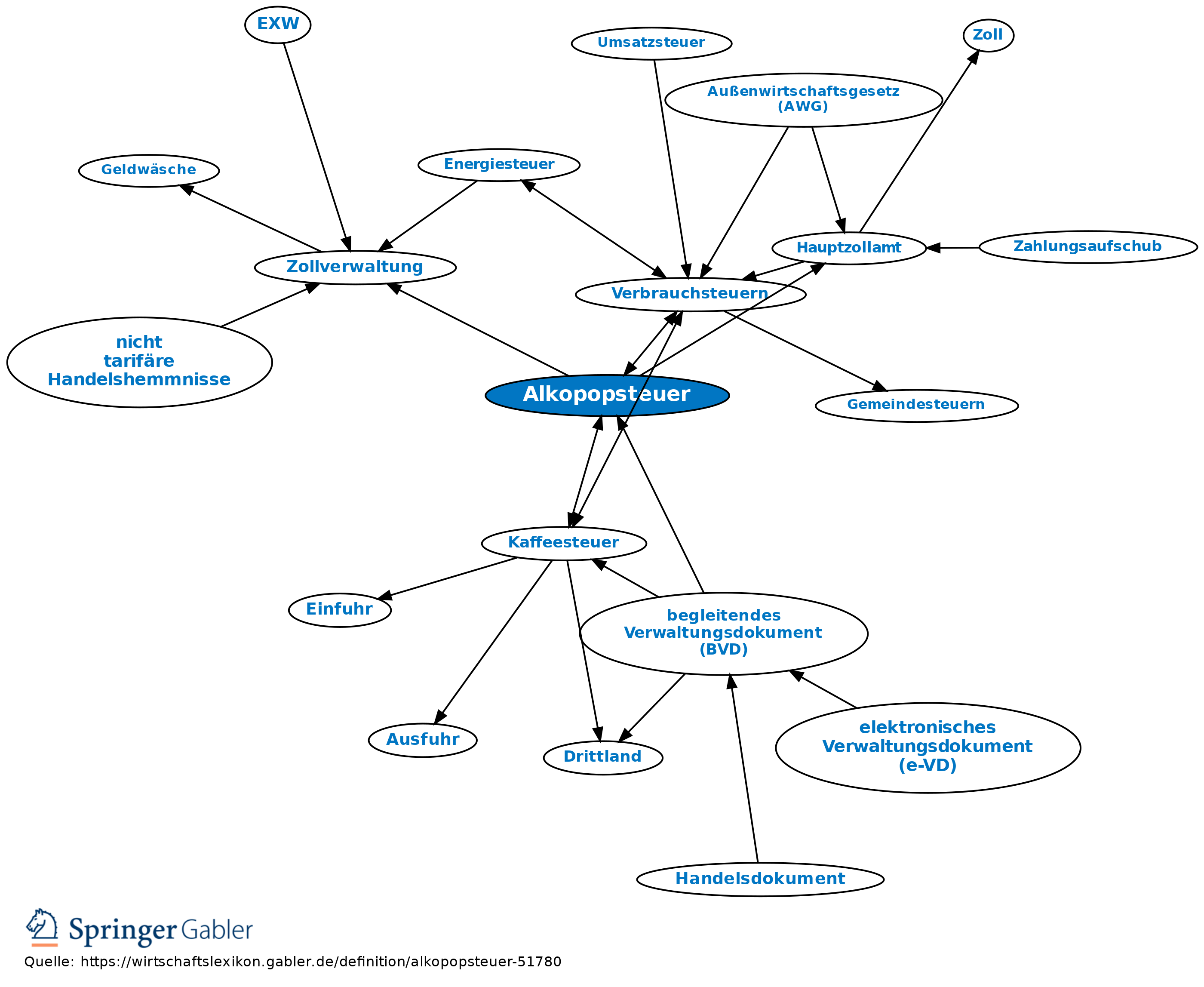

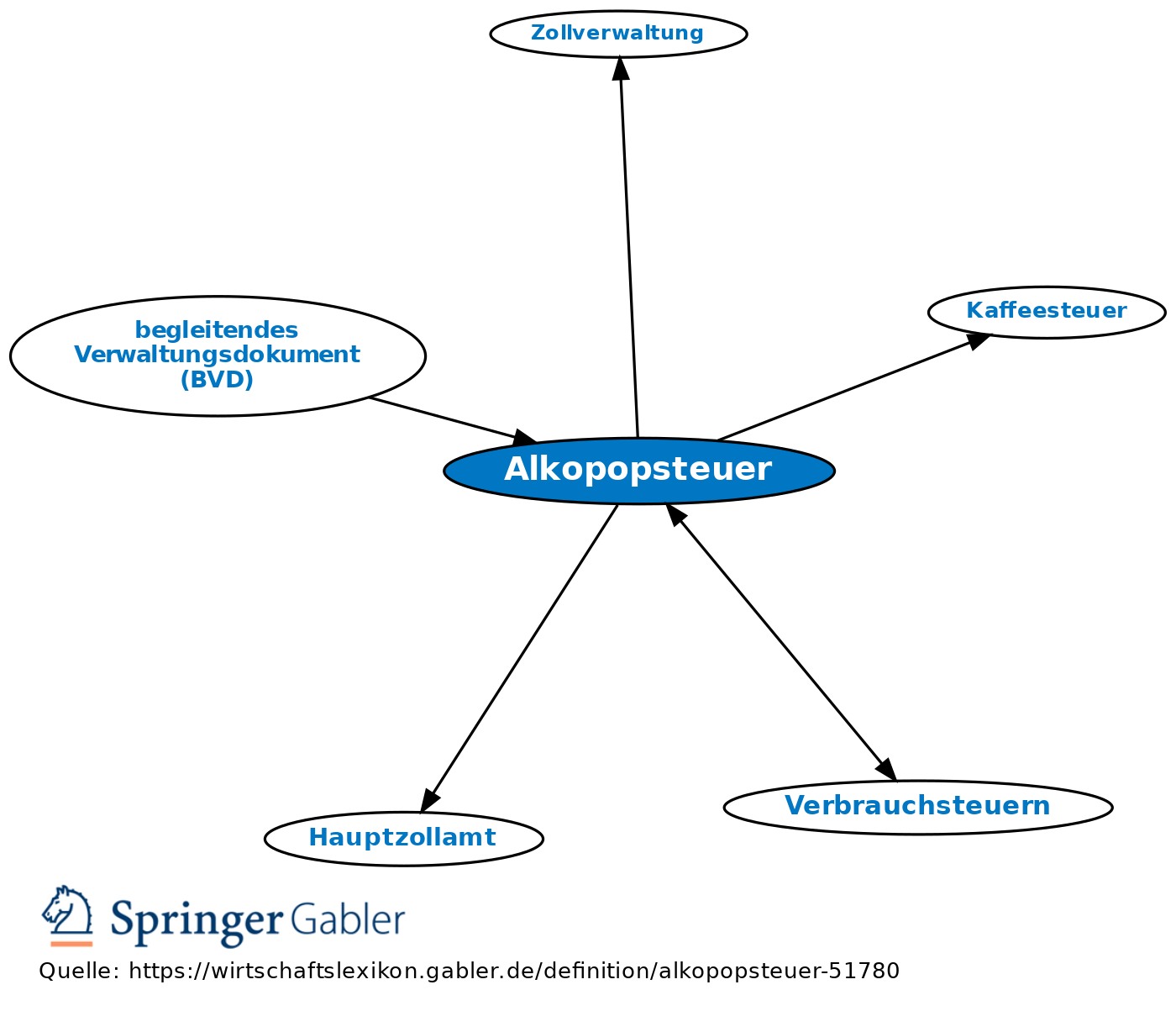

Eine im Jahr 2004 neu eingeführte Steuer auf alkoholhaltige Süßgetränke (Alkopops), die im Gebiet der Bundesrepublik Deutschland (ohne Helgoland und Büsingen) erhoben wird (AlkopopStG, BGBl. I, 1857). Diese Verbrauchssteuer ist eine Lenkungssteuer, die den hohen Konsum von Alkopops durch Jugendliche reduzieren soll. Die Alkopopsteuer wird durch die deutsche Zollverwaltung verwaltet und erhoben (den Hauptzollämtern). Die genaue Definition der besteuerten Getränke ist in § 1 II AlkopopStG enthalten. Die Steuer bemisst sich nach der im Getränk enthaltenen Alkoholmenge und beläuft sich auf 5.500 Euro pro Hektoliter reinen Alkohol, gemessen bei 20 Grad Celsius (§ 2 AlkopopStG). Die verfahrensrechtlichen Regelungen über die Besteuerung orientieren sich an den Vorschriften zur Alkoholsteuer und an den Regelungen der Kaffeesteuer. Das Nettomehraufkommen der Steuer ist zweckgebunden zum Zweck der Suchtbekämpfung durch die Bundeszentrale für gesundheitliche Aufklärung zu verwenden. Aufkommen: 2 Mio. Euro (in den Jahren 2017, 2015, 2013, 2012, 2011, 2010, 2009) und z. T. nur 1 Mio. Euro (2016, 2014).

{kind=link}

{kind=link}