Alleinsteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

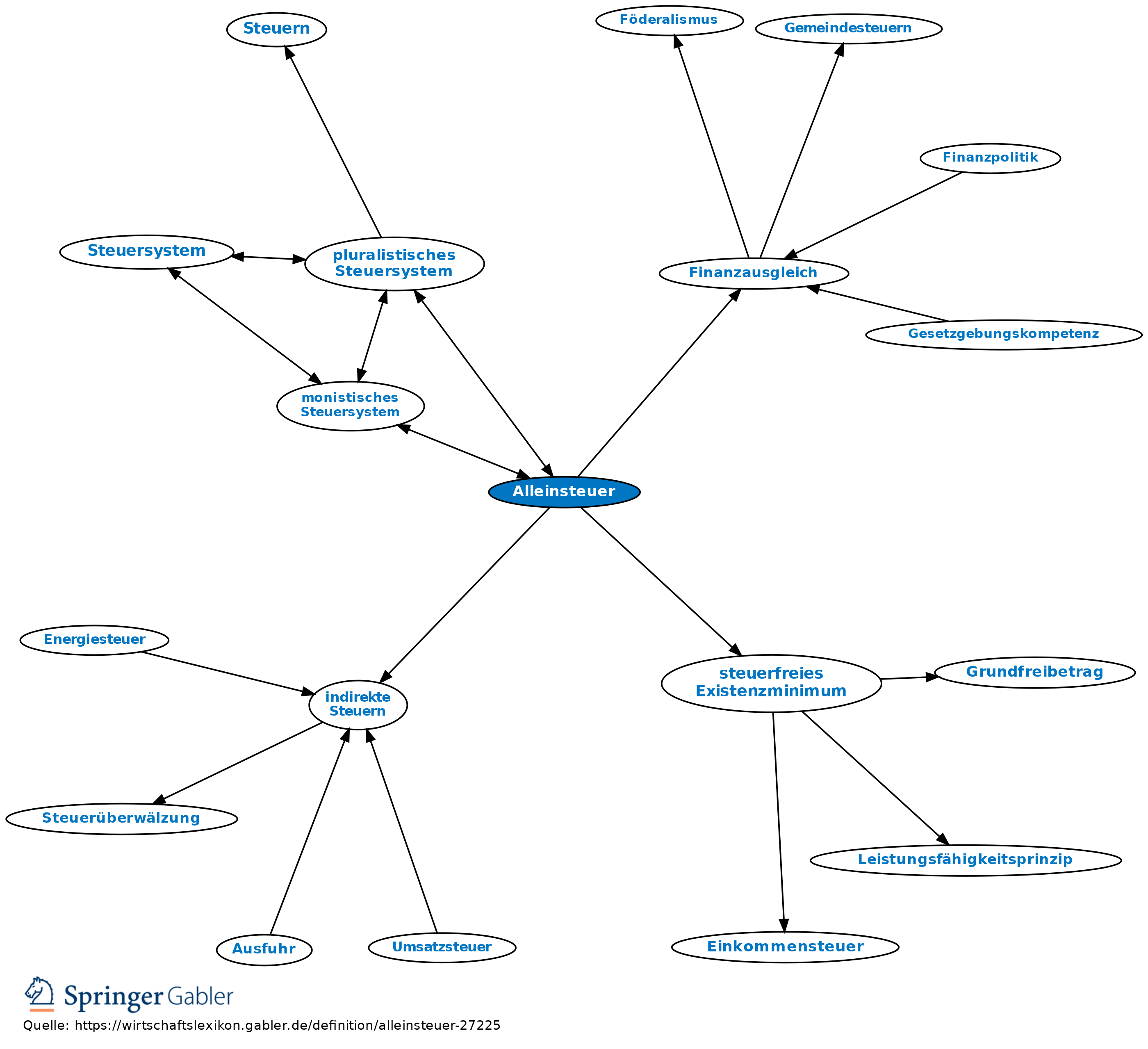

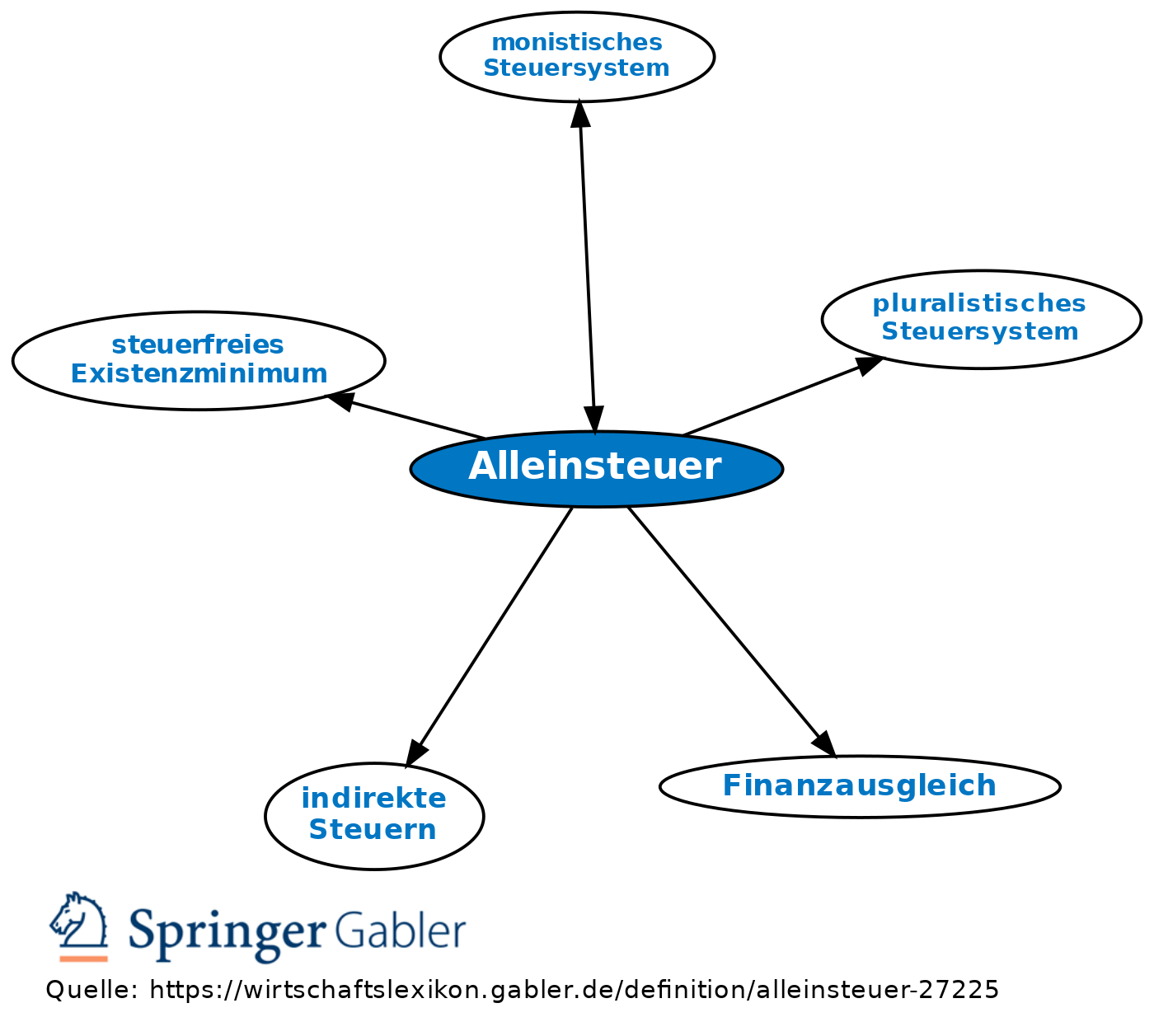

einzige Steuer, Einsteuer. 1. Historisch immer wieder (ab dem 16. Jh.) erhobenes, angeblich rationales Steuerideal gegenüber jedem Vielsteuer-System (pluralistisches Steuersystem). Die Alleinsteuer ließe die tatsächliche Verteilung der Steuerlast erkennen und erforderte geringstmögliche Erhebungskosten. Sie müsste in hoch industrialisierten Staaten Einkommen- oder Verbrauchsteuer sein.

2. Praktisch unüberwindbare Schwierigkeiten für die Alleinsteuer:

(1) Der Ergiebigkeit halber müssten bislang unbesteuerte Einkommen (steuerfreies Existenzminimum) herangezogen werden, wobei der Steuerdruck unvergleichlich fühlbarer würde als bei einer zusätzlichen Existenz indirekter Steuern;

(2) die Steuermoral würde wegen des notwendigerweise sehr hohen Steuersatzes überfordert, es würde zu exzessiven Steuerausweichungen (Investitions- und Arbeitseinschränkung), Steuerhinterziehungen und zu ständigem Einnahmerückgang kommen;

(3) der föderative Staat kann auf eigene Einnahmequellen jeweils für Bund, Länder und Gemeinden nicht verzichten (Finanzausgleich).

Vgl. auch monistisches Steuersystem.

{kind=link}

{kind=link}