Allgemeine Betriebswirtschaftslehre

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

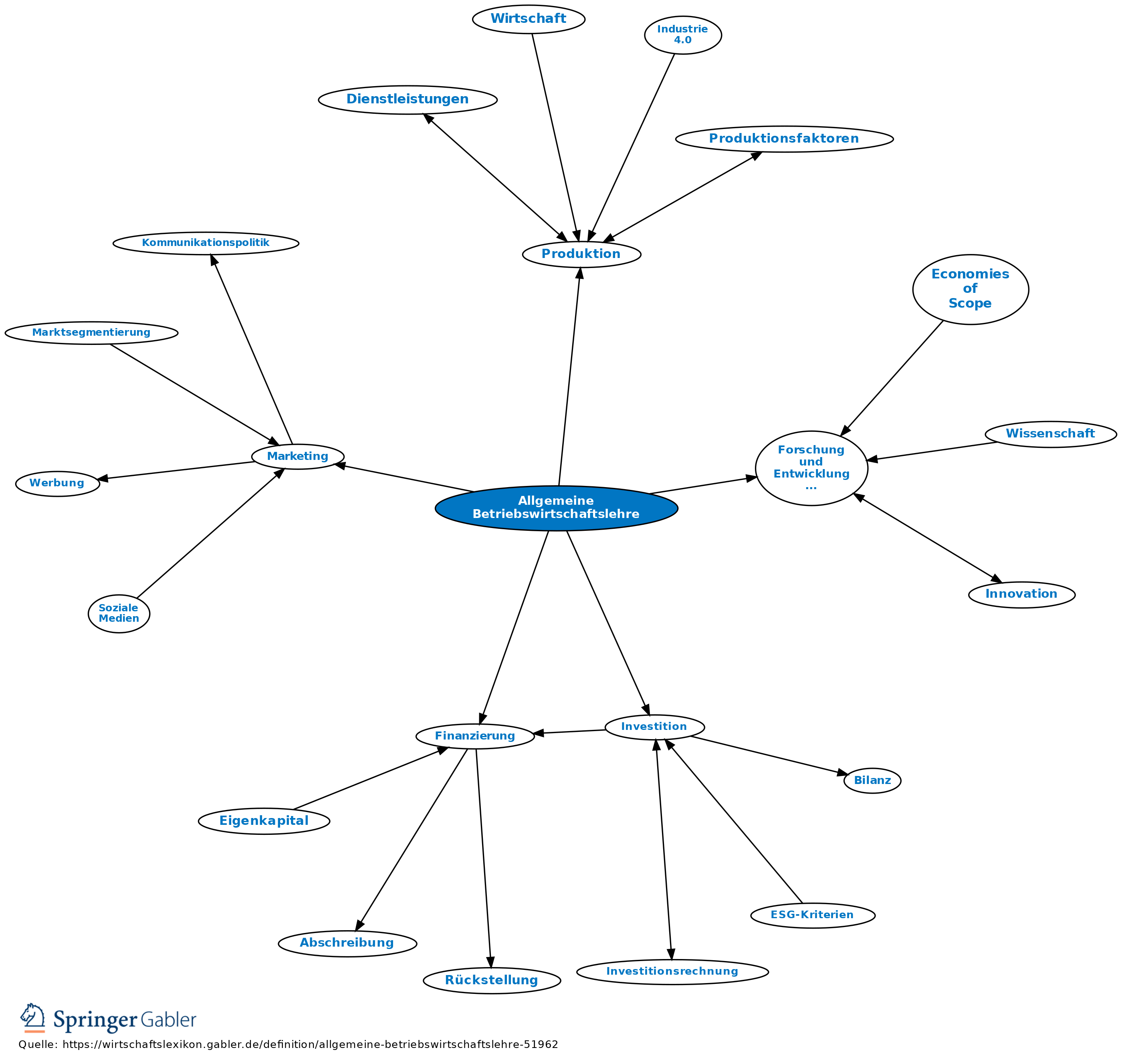

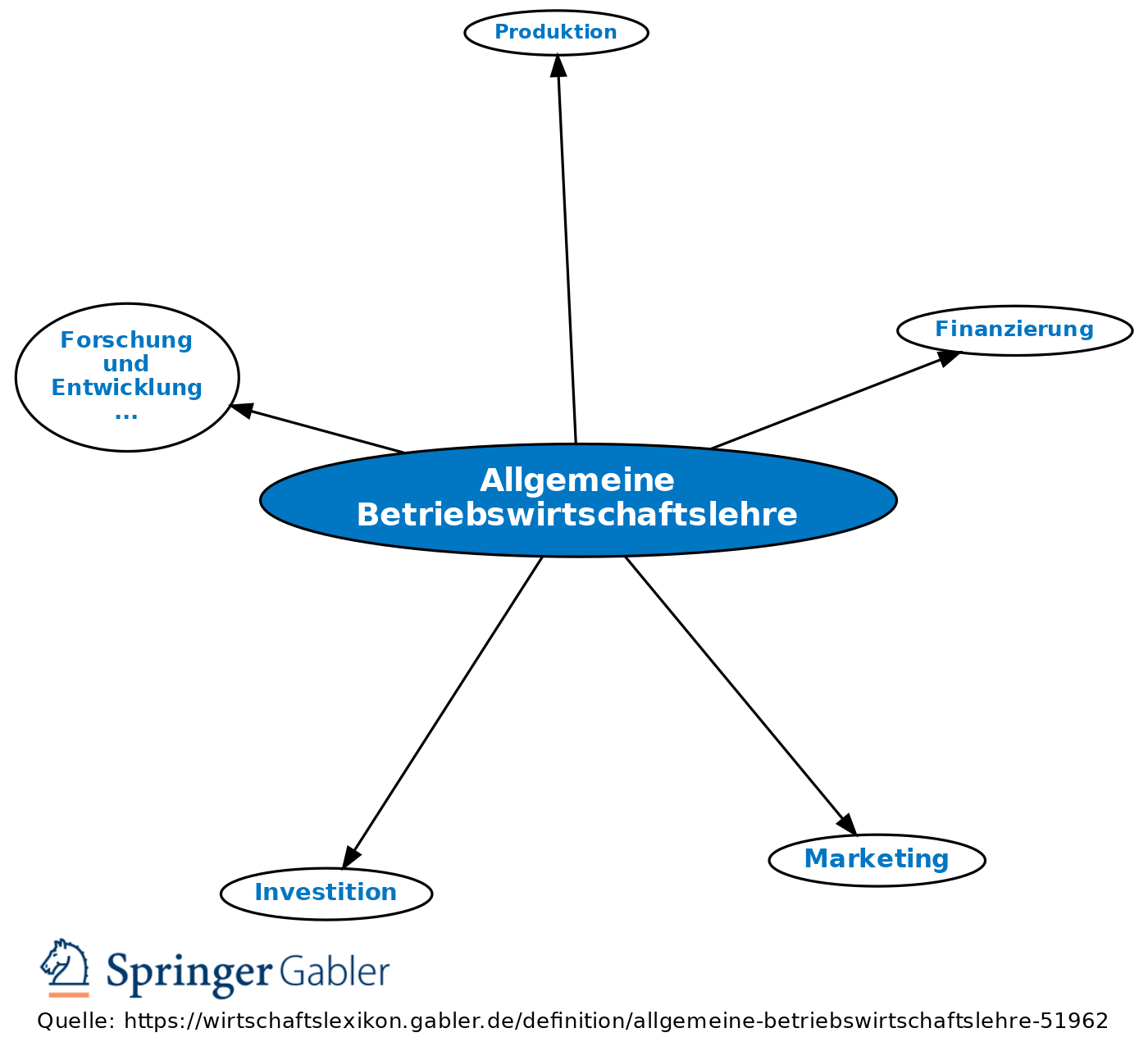

Die Bezeichnung Allgemeine Betriebswirtschaftslehre zielt auf jeden Teil der Betriebswirtschaftlehre, der sich mit den übergreifenden Aspekten des unternehmerischen Handelns befasst. So setzt sich die Allgemeine Betriebswirtschaftslehre aus verschiedenen Sachfunktionslehren wie Produktion, Investition und Finanzierung, Forschung und Entwicklung, Marketing zusammen. Mit ihnen geht die Priorität bestimmter Fragen einher, deren Klärung für den wirtschaftlichen Erfolg eines Unternehmens oberste Priorität haben. Es sind beispielhaft Fragen zum Standort, der Rechtsform, den Absatzmöglichkeiten und des entsprechenden Marketings, zum Einsatz der Produktionsfaktoren und der betrieblichen Leistungserstellung, als auch die Fragen zur Investition und Finanzierung von grundlegender Bedeutung.

Die Abgrenzung zu den speziellen Betriebswirtschaftslehren, die sich nur mit den einzelnen Wirtschaftszweigen beschäftigen, ist unscharf.

{kind=link}

{kind=link}