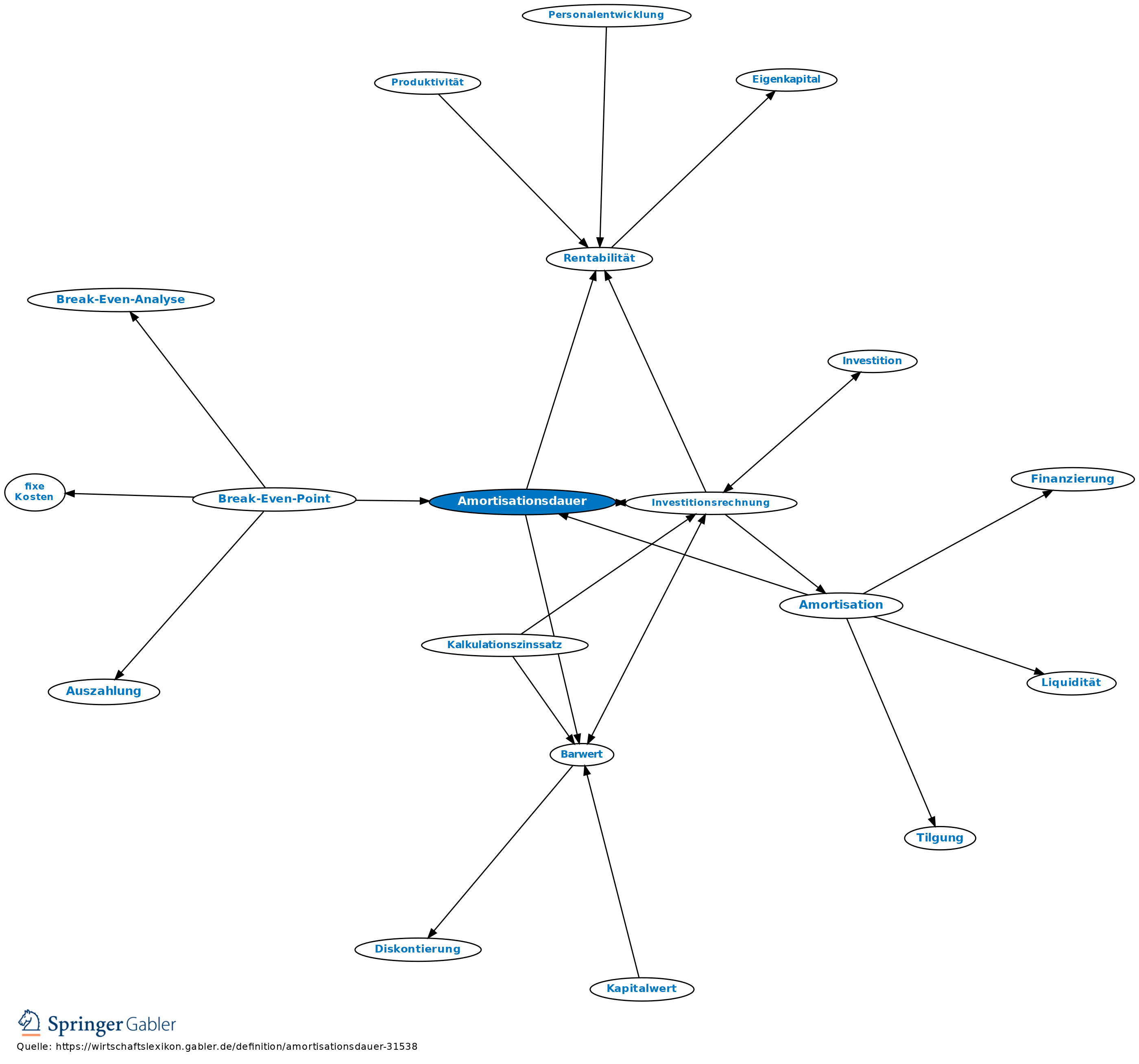

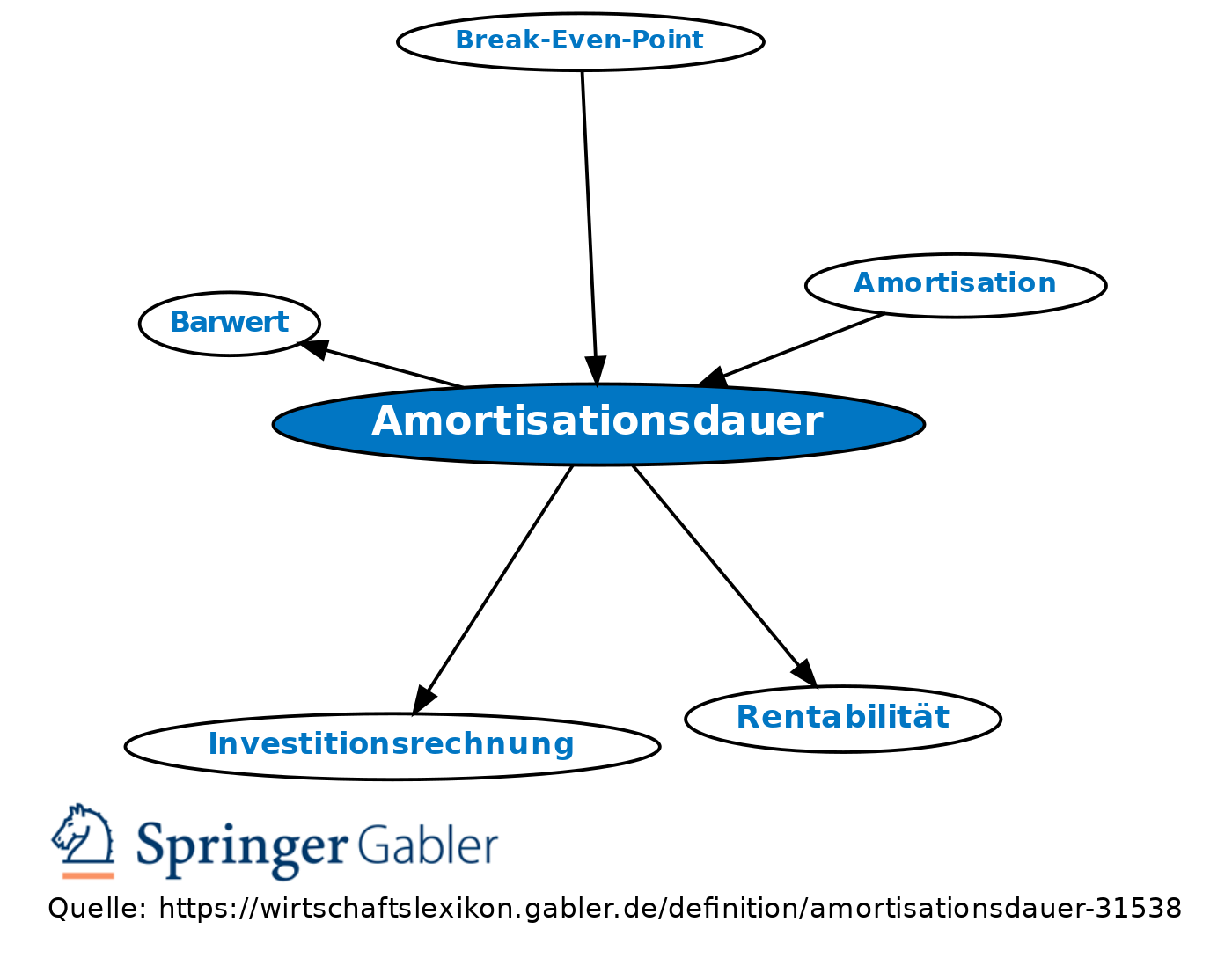

Amortisationsdauer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Kapitalrückflussdauer, Payback Period, Payoff Period. 1. Begriff: Zeitpunkt, in dem die Summe der Einzahlungsüberschüsse eines Investitionsprojekts (bei statischer Amortisationsrechnung) oder deren Barwert (bei dynamischer Amortisationsrechnung) gleich der Investitionsausgabe (Anschaffungsauszahlung) ist.

2. Bedeutung: Kriterium zur Vorteilhaftigkeitsbeurteilung von Investitionsprojekten (Investitionsrechnung). Die Amortisationsdauer beurteilt v.a. das Investitionsrisiko, da die Prognosegenauigkeit der Investitionsrückflüsse mit höherer Kapitalrückflussdauer abnimmt. Die Amortisationsdauer trifft allerdings keine Aussage über den Gewinn oder die Verzinsung (Rentabilität) des Investitionsprojektes.

{kind=link}

{kind=link}