Anderkonto

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

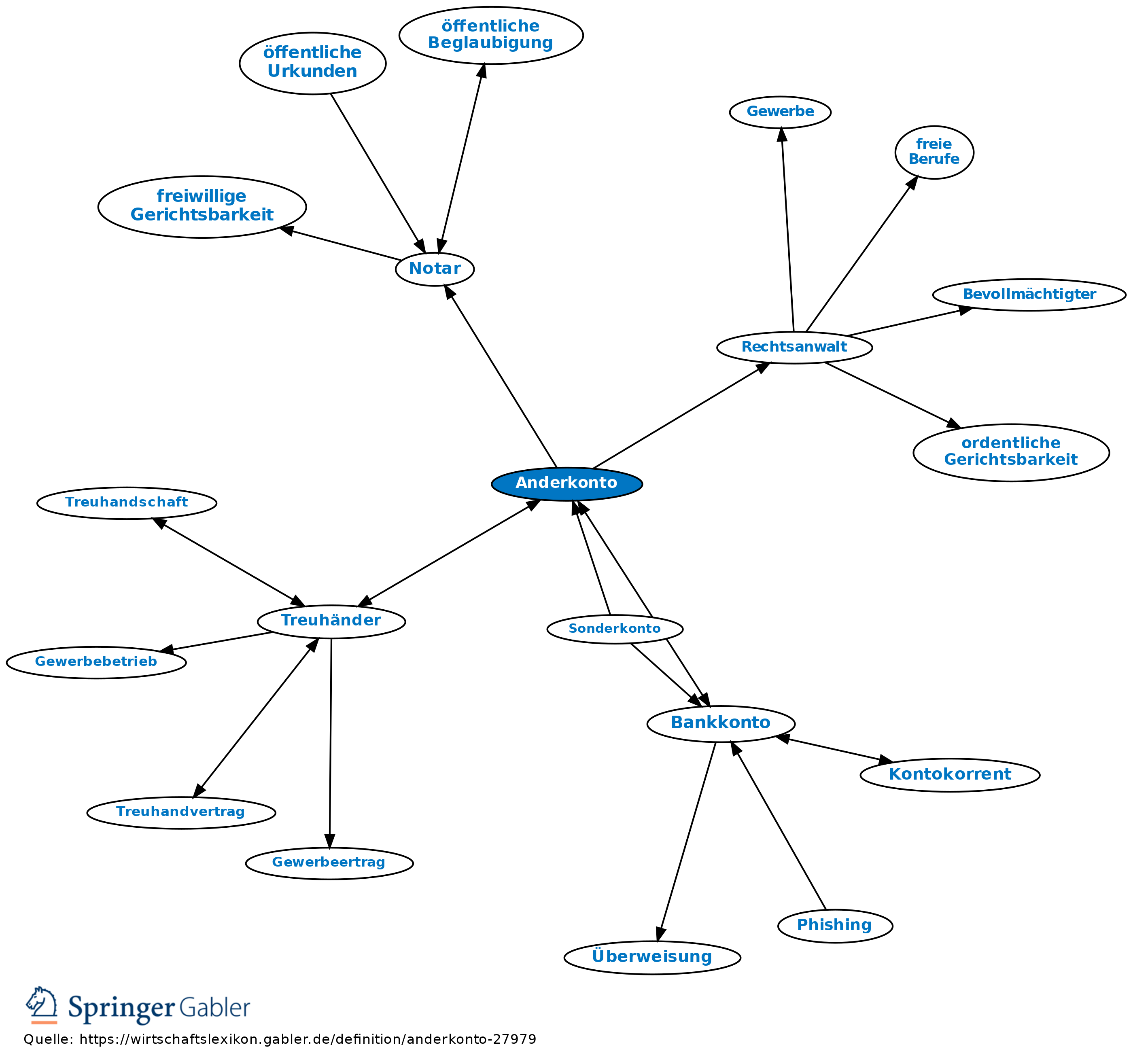

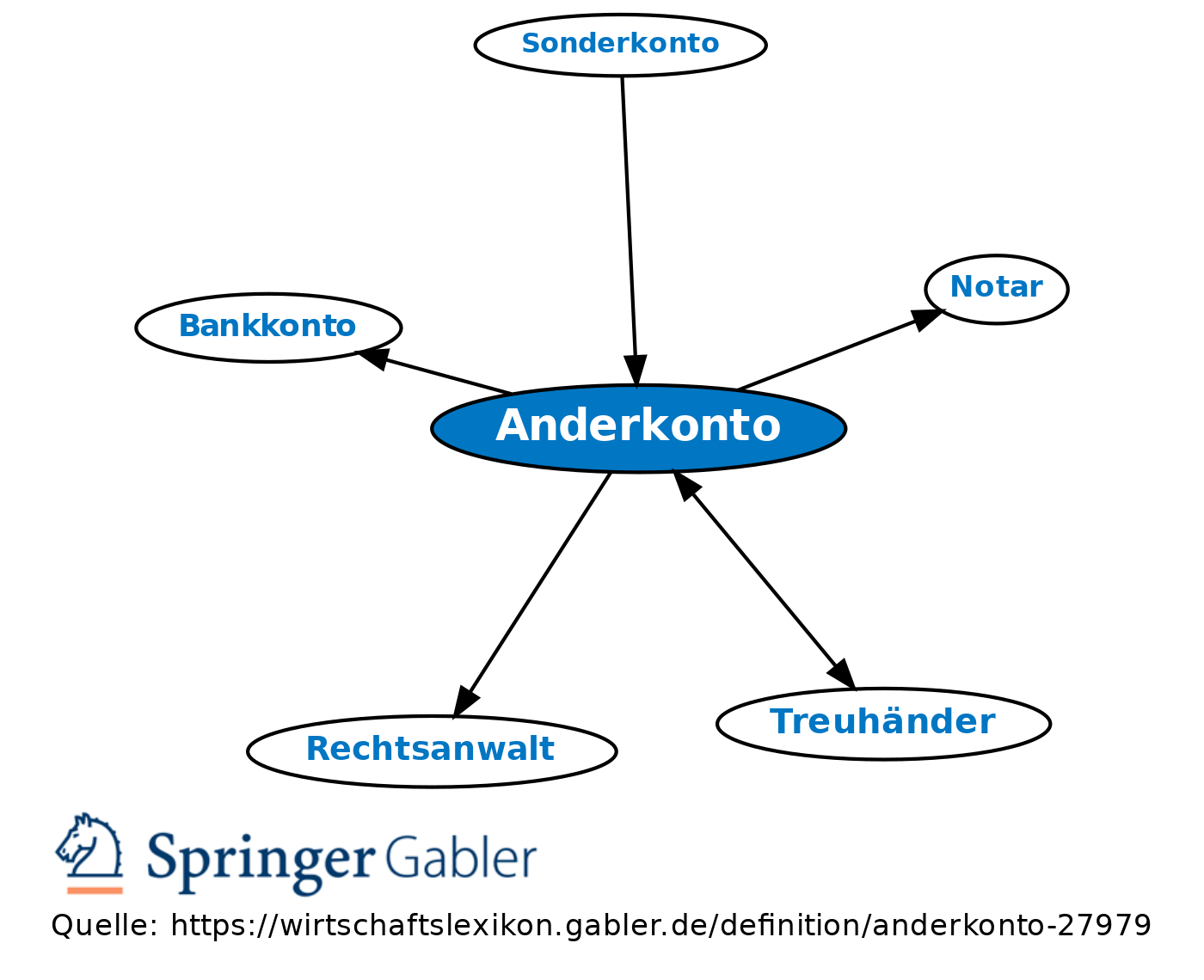

1. Begriff: Treuhandkonto; von jemandem im eigenen Namen, mit eigener Verfügungsbefugnis, für einen anderen, treuhänderisch unterhaltenes Konto. Meist als Bankkonto bei Verwaltung des Vermögens des Treugebers durch Angehörige bestimmter Berufsgruppen (Rechtsanwalt, Notar, Wirtschaftsprüfer, etc.). Über das Konto allein verfügungsberechtigt ist der Treuhänder. Die Banken haben zur Führung von Anderkonten eigene Bankbedingungen.

Die Bank kann Guthaben auf Anderkonten nicht zur Verrechnung mit ihren Forderungen gegen den Kontoinhaber heranziehen, wie auch andere Gläubiger in das Anderkonto nicht wegen persönlicher Schulden des Kontoinhabers vollstrecken können.

2. Steuerliche Behandlung: Steuerpflichtig für das Vermögen und die Einkünfte aus dem Anderkonto ist derjenige, für den das Geld verwahrt wird (Treugeber), weil steuerlich nicht das formale rechtliche Eigentum, sondern das wirtschaftliche Eigentum zählt (§ 39 AO). Jedoch ist der Treuhänder verpflichtet, für die korrekte Versteuerung der von ihm verwalteten Gelder zu sorgen; er haftet für die Steuern, wenn er diese Verpflichtung nicht ordnungsgemäß erfüllt (§§ 34, 35, 69 AO).

3. Baufinanzierung: Bankkonten, welche z.B. von Notaren für die treuhänderische Aufnahme von Fremdgeldern benutzt werden, die noch nicht weitergeleitet werden dürfen, da die Auszahlungsvoraussetzungen noch nicht erfüllt sind. Das Konto wird überwiegend bei der Abwicklung von Immobiliengeschäften eingesetzt. Das Geld verbleibt auf den Konten, bis der Kaufvertrag erfüllt ist. I.d.R. Löschung der Vorlasten, Eintragung der Auflassungsvormerkung, Vorlage der behördlichen Genehmigungen.

{kind=link}

{kind=link}