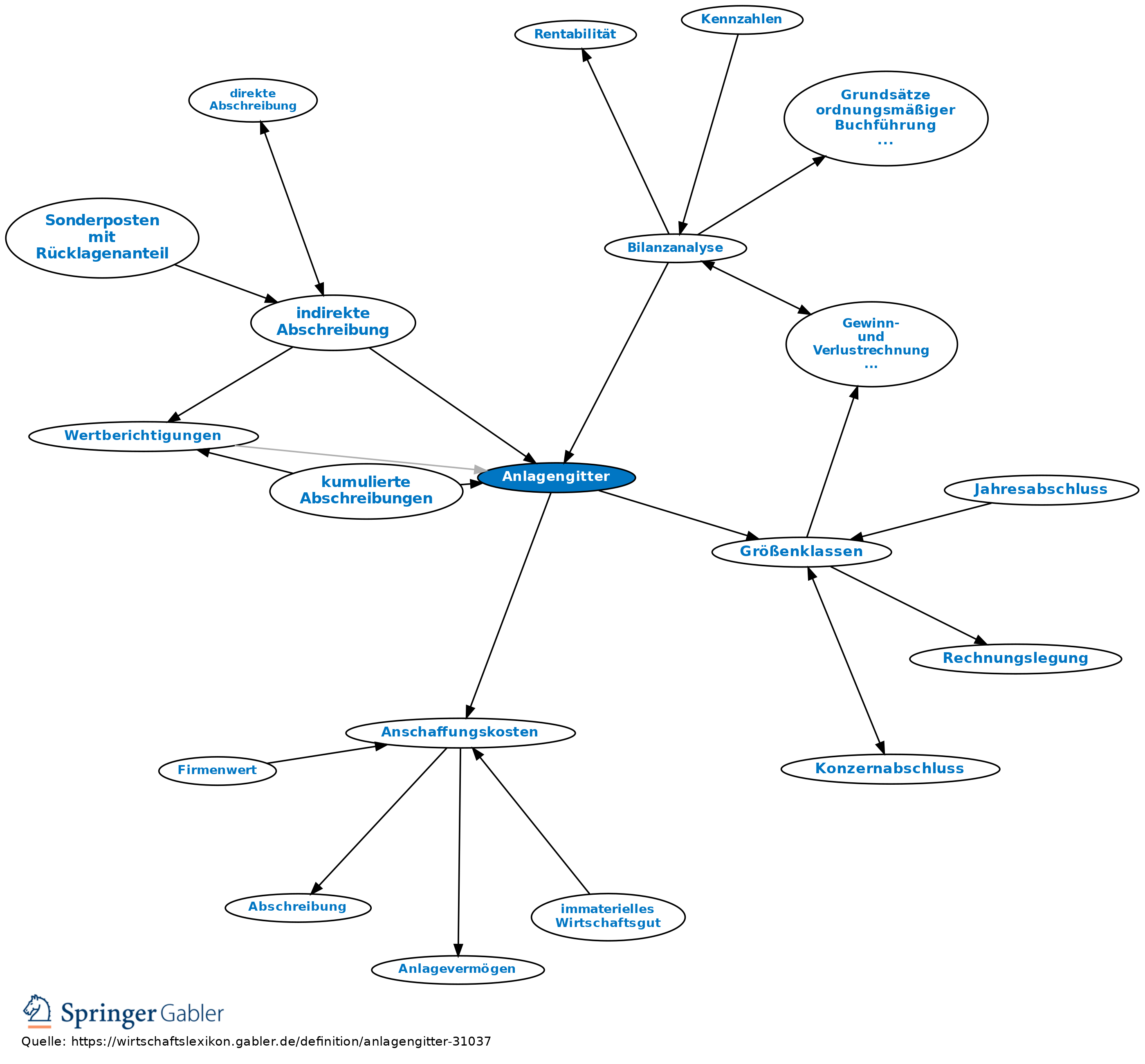

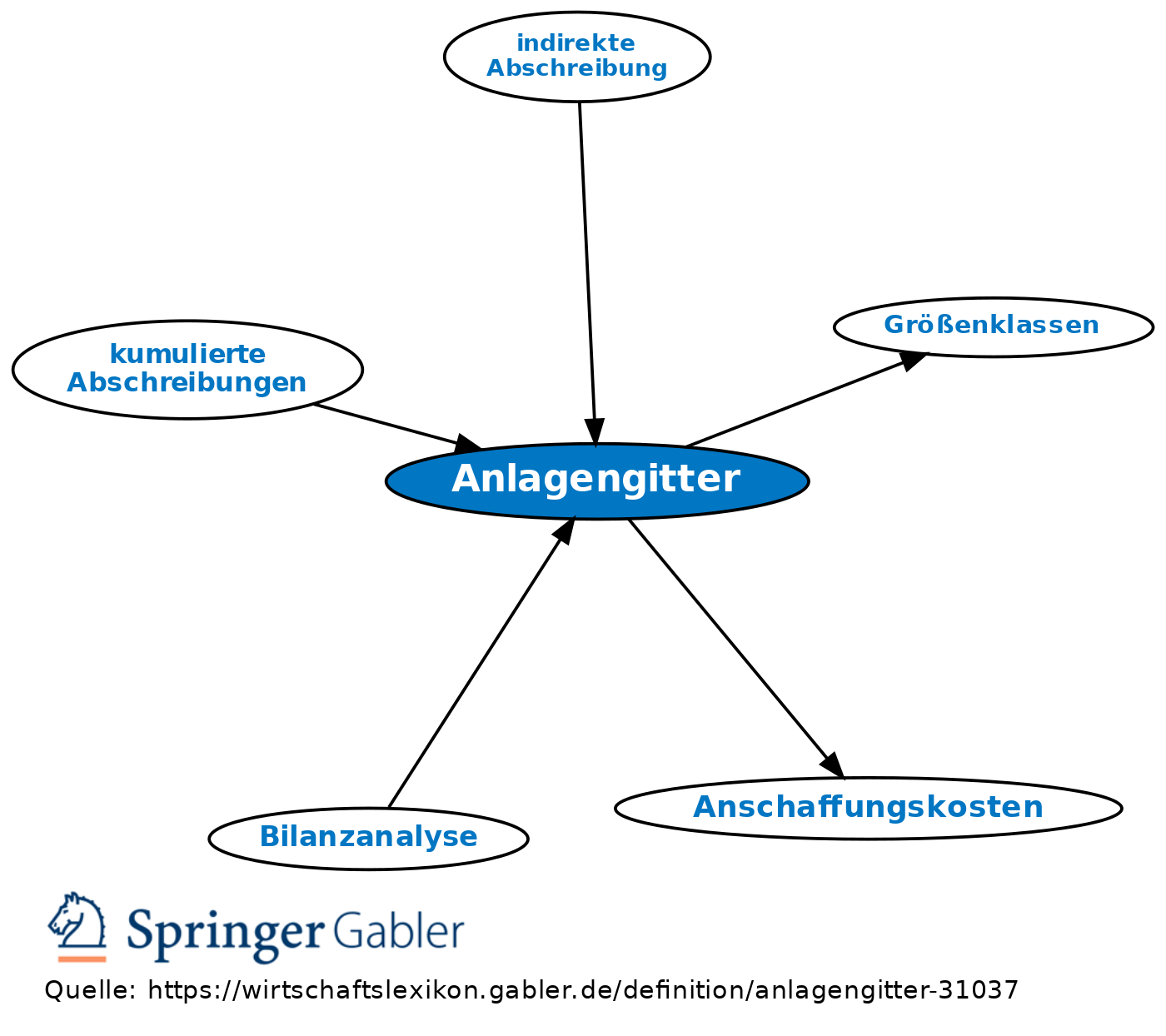

Anlagengitter

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Begriff für den nach Handelsrecht erstellten Anlagespiegel (§ 268 II HGB).

1. Methode: Ausgehend von den gesamten Anschaffungskosten oder Herstellungskosten sind Zugänge, Abgänge, Umbuchungen und Zuschreibungen des Geschäftsjahres sowie kumulierte Abschreibungen (Abschreibungen aus Vorjahren und des Geschäftsjahres) in ihrer gesamten Höhe aufzuführen. Abschreibungen des Geschäftsjahres sind entweder in der Bilanz bei dem betreffenden Posten zu vermerken oder im Anhang in einer der Gliederung des Anlagevermögens entsprechenden Aufgliederung anzugeben. Damit wird die in angelsächsischen Ländern übliche sog. direkte Bruttomethode vorgeschrieben: Die erste Spalte des Anlagengitters enthält während der gesamten Nutzungsdauer die historischen Anschaffungs- oder Herstellungskosten, die erst beim mengenmäßigen Ausscheiden aus dem Anlagengitter herausgenommen werden. Die kumulierten Abschreibungen werden aktivisch abgesetzt und die Zuschreibungen wieder hinzugerechnet, somit gehen in die Endspalte Nettowerte ein. Die Reihenfolge der Spalten im Anlagengitter ist nicht vorgeschrieben.

2. Die Erstellung des Anlagengitters ist für alle nicht kleinen Kapitalgesellschaften (vgl. § 274a Nr. 1 HGB und Größenklassen) verbindlich und bezieht sich auf die einzelnen Posten des Anlagevermögens.

Beispiel eines Anlagengitters nach § 268 II HGB: Vgl. Abbildung „Anlagengitter”.

{kind=link}

{kind=link}