Anlaufkosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

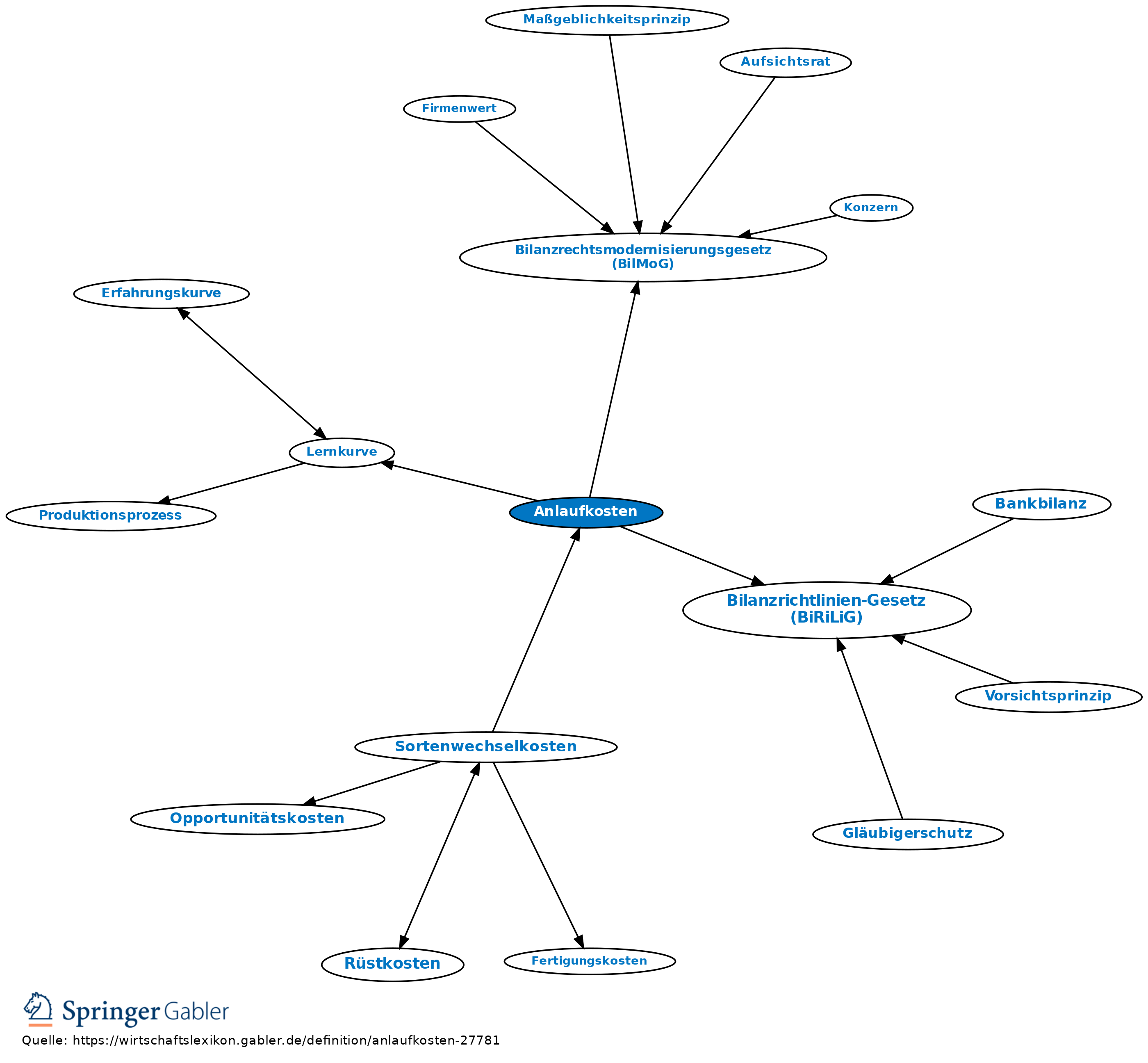

1. Begriff: Kosten, die entstehen

(1) nach Errichtung eines Betriebes durch Anlernen und Eingewöhnen der Belegschaft, Einrichten der Maschinen auf ein bestimmtes Fertigungsprogramm, Erschließung von Bezugsquellen und Absatzmärkten etc. (Lernkurven);

(2) nach längerem Stillstand des Betriebes;

(3) im Fall der Ausweitung des Fertigungsprogramms auf bisher nicht hergestellte Erzeugnisse. Anlaufkosten sind, wenn sie größeren Umfang annehmen, zu erfassen und auf mehrere Rechnungsabschnitte, denen die Aufwendungen zugute kommen, zu verteilen.

2. Handelsbilanz: Anlaufkosten bzw. Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs dürfen nicht in der Handeslsbilanz aktiviert werden. Das frühere Aktivierungswahlrecht in § 269 HGB a. F. (Bilanzrichtlinien-Gesetz) wurde durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) für Geschäftsjahre, die nach dem 31.12.2009 beginnen, aufgehoben.

3. Steuerbilanz: Ein Aktivposten darf in der Steuerbilanz nicht angesetzt werden.

{kind=link}

{kind=link}