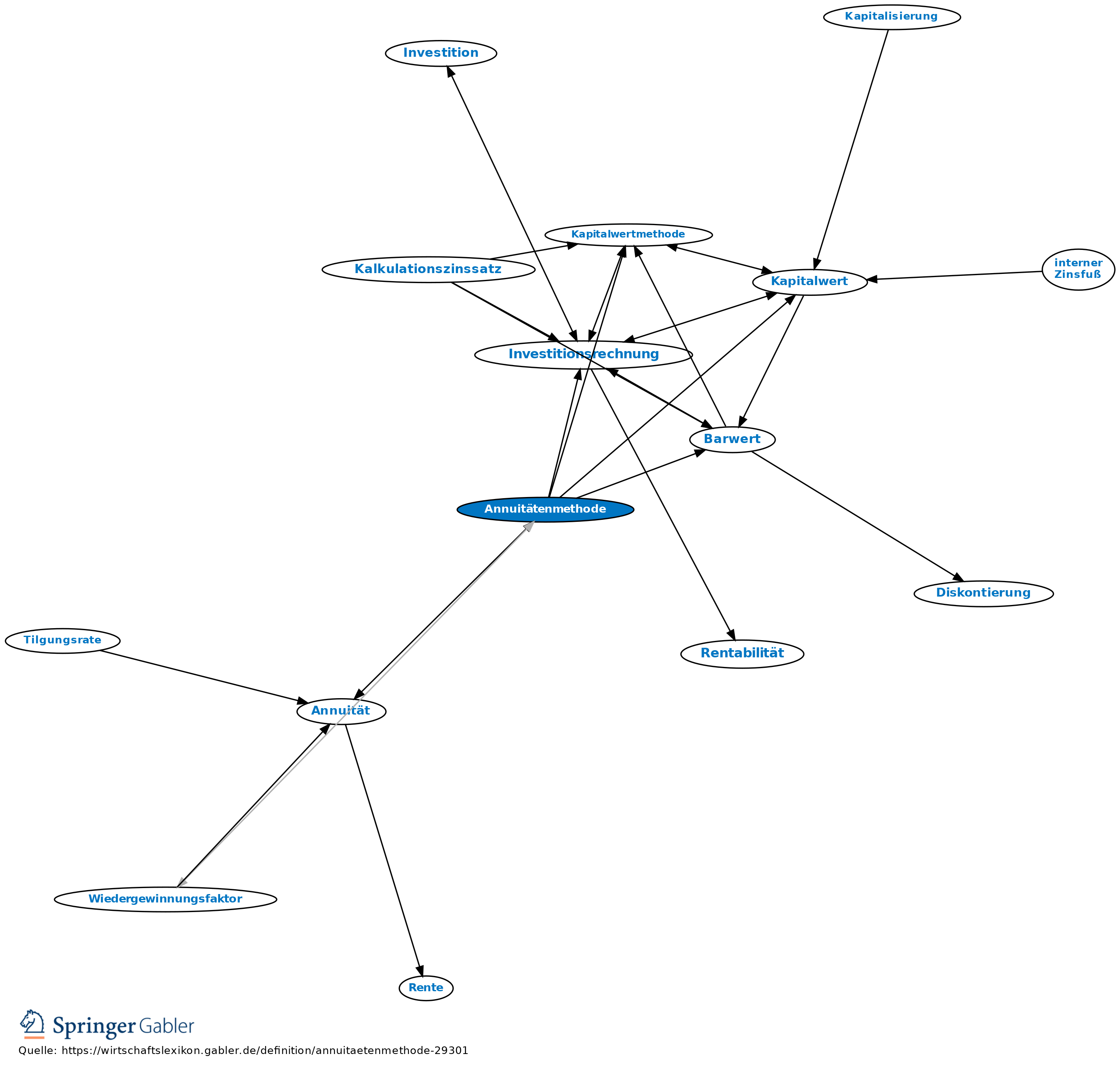

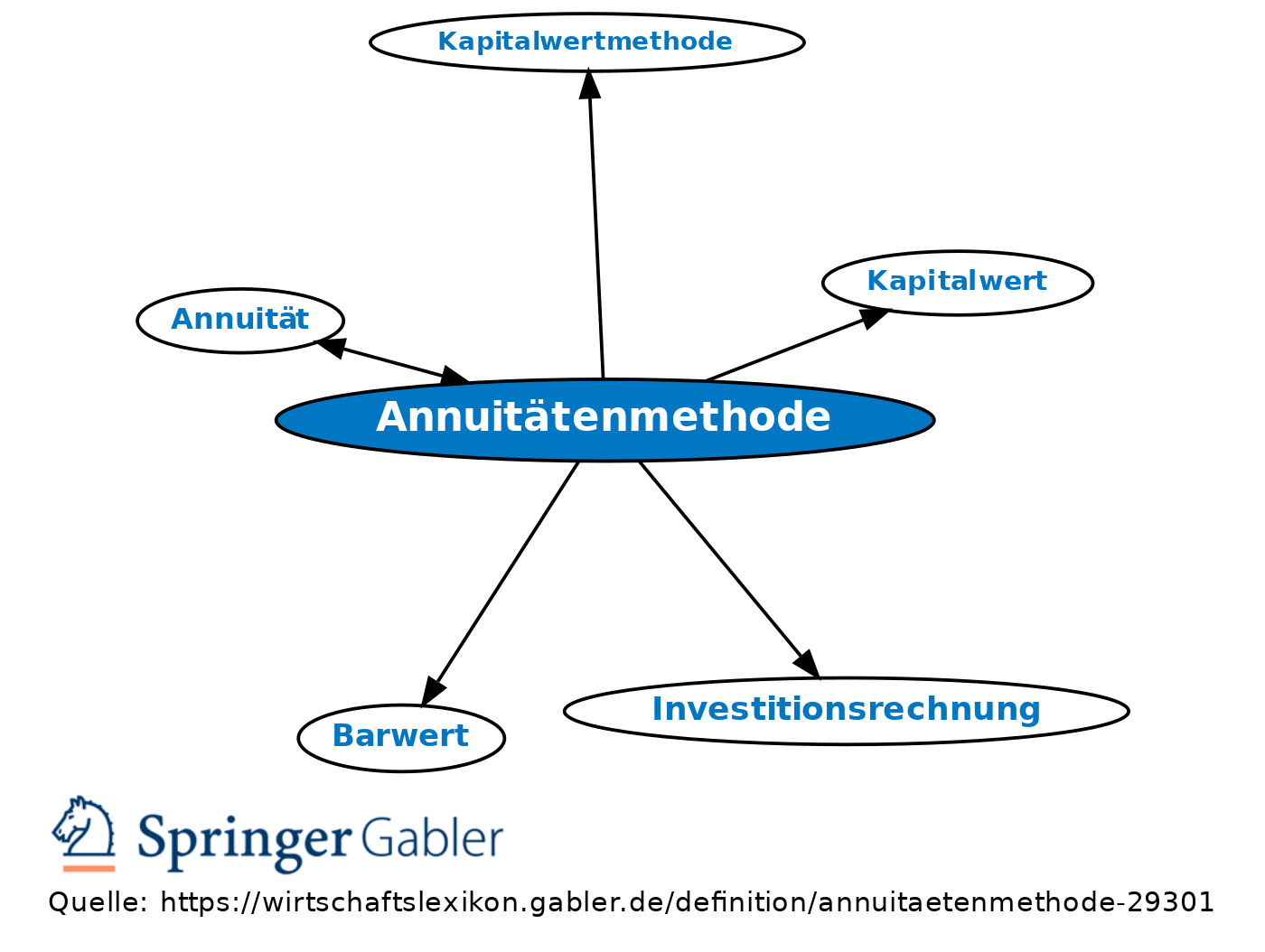

Annuitätenmethode

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Methode der Investitionsrechnung, bei der Investitionsprojekte anhand ihrer Annuität verglichen werden. Die Annuität ist eine in gleichmäßigen Abständen wiederkehrende Zahlung in konstanter Höhe, die durch Multiplikation des Kapitalwerts mit dem Annuitäten- bzw. Wiedergewinnungsfaktor errechnet wird. Im Gegensatz zum Kapitalwert handelt es sich bei der Annuität um eine periodenbezogene Größe. Der Barwert sämtlicher über die Nutzungsdauer verrechneter Annuitäten ist äquivalent zum Kapitalwert und damit auch zur ursprünglichen Zahlungsreihe des Investitionsprojektes.

2. Aussagefähigkeit: Die Annuitätenmethode führt grundsätzlich zur gleichen Investitionsentscheidung wie die Kapitalwertmethode. Der zusätzliche Nutzen der Annuitätenmethode liegt darin, dass dieses Verfahren die finanzwirtschaftlichen Konsequenzen von Investitionsentscheidungen periodenbezogen abbildet. Anwendungsmöglichkeiten bestehen daher v.a. im Rahmen der Finanzplanung, da die Annuität Informationen über die finanziellen Mittel bereitstellt, die in einer bestimmten Periode für Gewinnentnahmen oder Erweiterungsinvestitionen verfügbar sind.

{kind=link}

{kind=link}