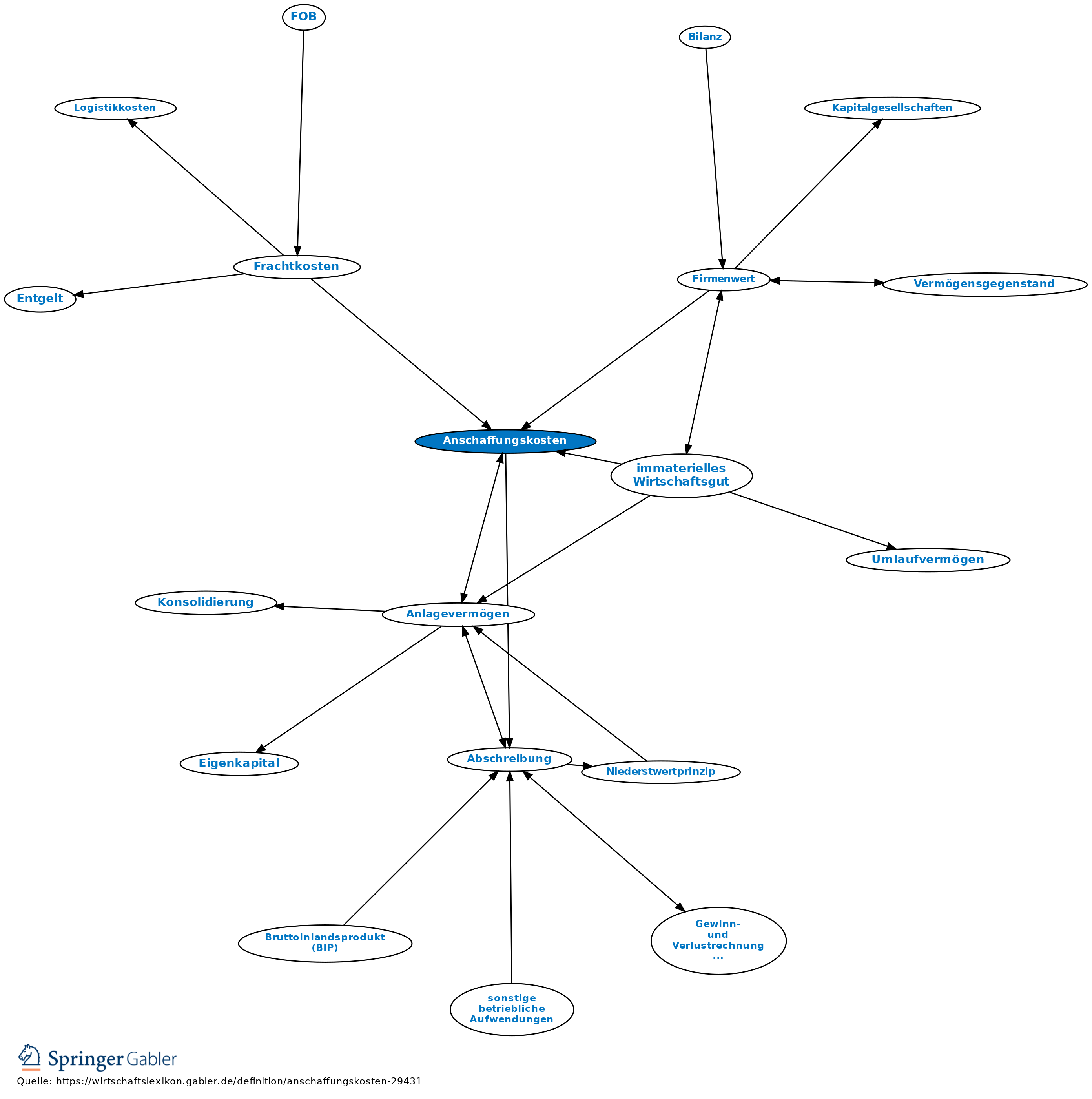

Anschaffungskosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Definition: Aufwendungen bzw. Kosten, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können (§ 255 I HGB).

2. Bestandteile: Anschaffungspreis eines Vermögensgegenstands zzgl. Anschaffungsnebenkosten (z.B. Maklergebühr, Provisionen, Eingangsfrachten einschließlich Speditionskosten, Rollgeld, Zoll, Transportkosten, bei Maschinen auch Kosten des Einbaus und der Montage, bei Grundstücken zusätzlich Vermessungs-, Notariats- und Gerichtskosten, auch Grunderwerbsteuer). Die Anschaffungskosten mindern sich um Skonti, Rabatte, Preisnachlässe, Zahlungsabzüge (für Subventionen und nicht rückzahlbare Zuschüsse der öffentlichen Hand besteht ein Wahlrecht).

Beispiele für nachträgliche Anschaffungskosten, die den früheren Anschaffungskosten hinzuzurechnen sind (§ 255 HGB): Erschließungsbeträge für Erstanlage einer Straße oder Erstanschluss an Kanalisation, Abbruchkosten.

3. Anschaffungskosten sind Grundlage und Obergrenze für die Bewertung in der Handelsbilanz (§ 253 I, II HGB) und der Steuerbilanz (§ 6 EStG). Bei abnutzbaren Wirtschaftsgütern des Anlagevermögens sind die Anschaffungskosten Ausgangspunkt und Grundlage zur Bemessung der Abschreibungen. Werden die Anschaffungskosten um planmäßige Abschreibungen gemindert, so spricht man von fortgeführten Anschaffungskosten bzw. Anschaffungswerten.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Anschaffungskosten

- Abbruchkosten

- abnutzbares Anlagevermögen

- Absetzung für Abnutzung (AfA)

- Anlagengitter

- Anlagenkosten

- Anlagenrechnung

- Anschaffungsnebenkosten

- Anschaffungspreis

- Anschaffungswert

- Anschaffungswertprinzip

- Basis für Abschreibungen

- Beschaffungskosten

- Bestandsverzeichnis

- betriebsbereite Immobilie

- Betriebsstoffe

- Bewertung

- Bewertungsfreiheit

- Bewertungsmaßstab

- Bewertungsvereinfachungsverfahren

- Bezugskosten

- Buchwert

- Durchschnittsbewertung

- Durchschnittspreis

- Einlagen

- Einsatzergebnis

- Einstandspreis

- Einstandswert

- Entwicklungsländer-Steuergesetz

- Ersatzbeschaffungsrücklage

- Fabrikgebäude

- Firmenwert

- fortgeführte Anschaffungs- oder Herstellungskosten

- Frachtkosten

- Garantieverpflichtung

- Grund und Boden

- immaterielles Wirtschaftsgut

- kalkulatorische Abschreibungen

- Kapitalforderung

- Kostenwert

- Limitrechnung

- Lofo

- lästiger Gesellschafter

- Maschine

- Nachlässe

- nachträgliche Anschaffungskosten

- Neubewertung

- Schulden

- Steuerbilanz

- Umwandlungsbilanz

- Wareneinsatz

- Wareneinstandspreis

- Warenkalkulation

- Zerobond

- Zinsen

- Zuschüsse

- Zwischenergebniseliminierung