anschaffungsnaher Aufwand bei Grundstücksschenkung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

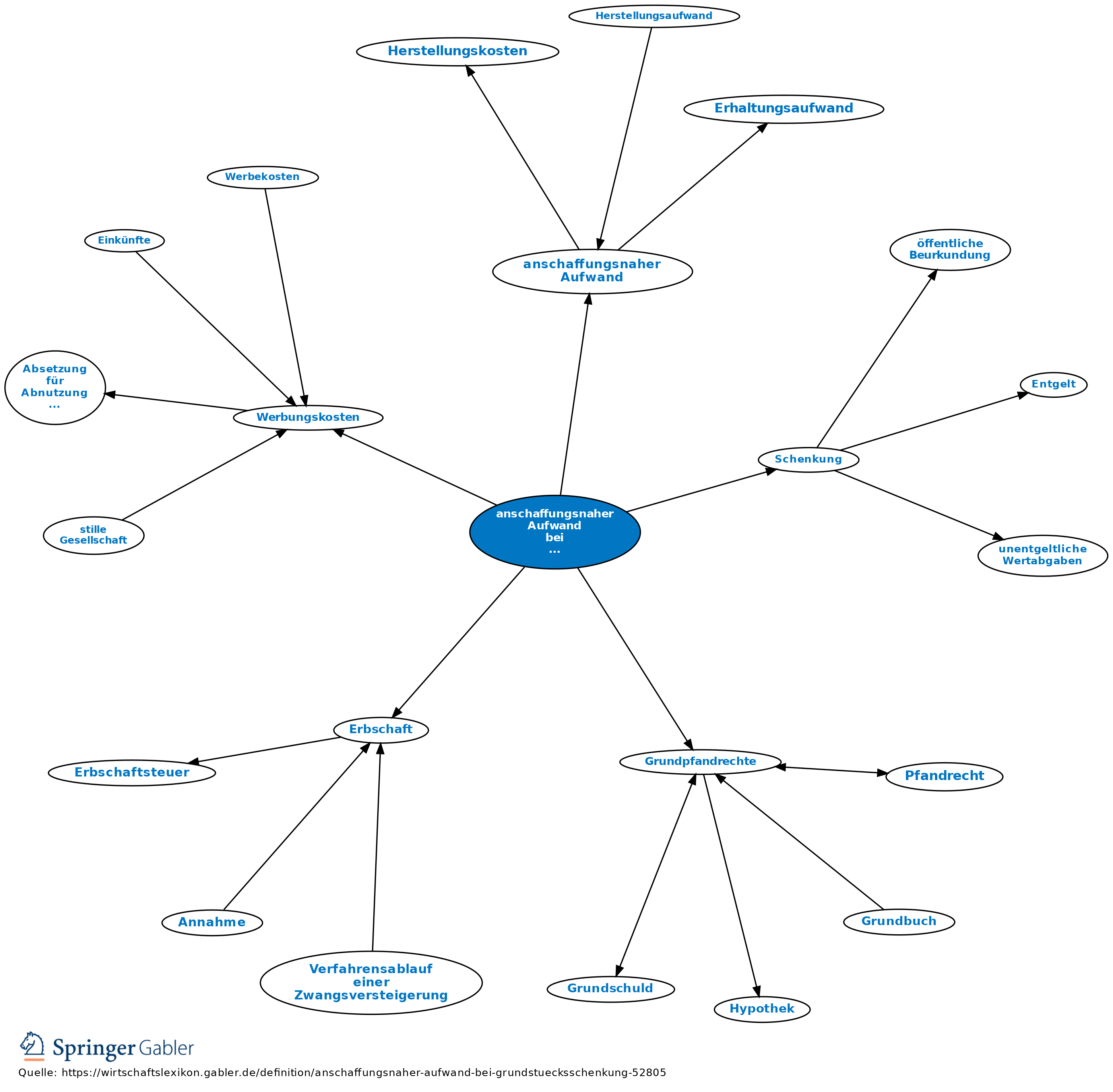

Hohe Erhaltungs- und Modernisierungsaufwendungen, die im engen zeitlichen Zusammenhang mit dem Erwerb eines Gebäudes stehen, können zu anschaffungsnahem Aufwand führen, wenn sie innerhalb von drei Jahren nach Erwerb des Gebäudes anfallen. Derartige Aufwendungen sind nicht als Werbungskosten sofort abzugsfähig, sondern nur im Rahmen der Gebäudeabschreibung bei den Einkünften aus Vermietung und Verpachtung zu berücksichtigen.

Der BFH hat bestätigt, dass die Grundsätze des anschaffungsnahen Herstellungsaufwandes bei unentgeltlichem Erwerb im Wege der Gesamtrechtsnachfolge, d.h. bei einer Erbschaft, keine Anwendung finden. Wird das Gebäude vom Erben zur Erzielung von Einkünften aus Vermietung und Verpachtung verwendet, können Erhaltungsaufwendungen unabhängig von ihrer Höhe sofort als Werbungskosten abgezogen werden. Die gleichen Grundsätze gelten auch im Falle einer Schenkung (Einzelrechtsnachfolge). Es kommt also einzig auf den Umstand an, dass der Besitzübergang unentgeltlich erfolgt. Werden jedoch bei einer Erbschaft bspw. Abstandszahlungen an andere Erben gezahlt oder ist ein geschenktes Immobil mit Grundpfandrechten belastet, die übernommen werden, so sind gleichwohl die Bestimmungen zum anschaffungsnahen Aufwand zu beachten.

{kind=link}

{kind=link}