Antizipation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

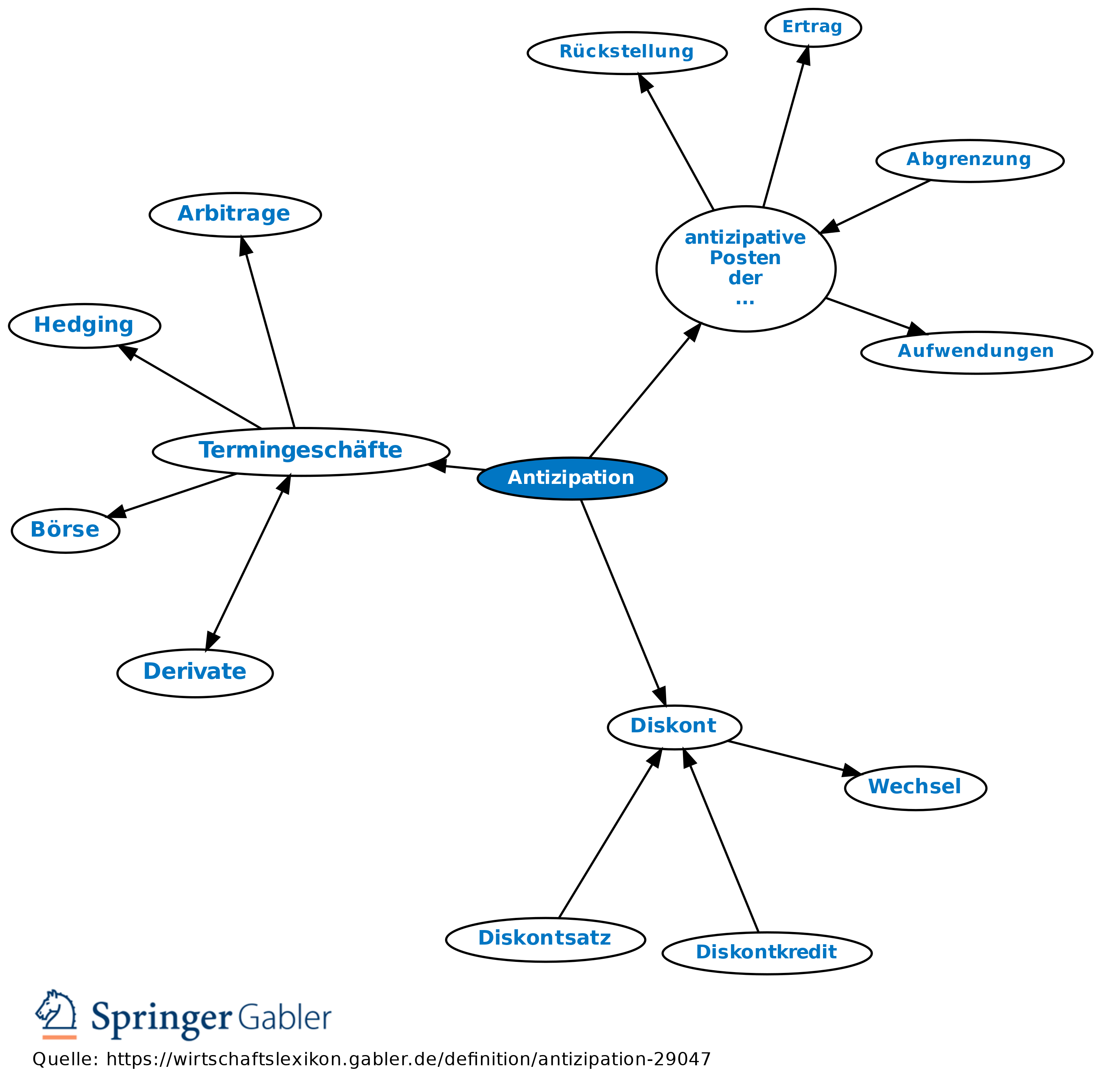

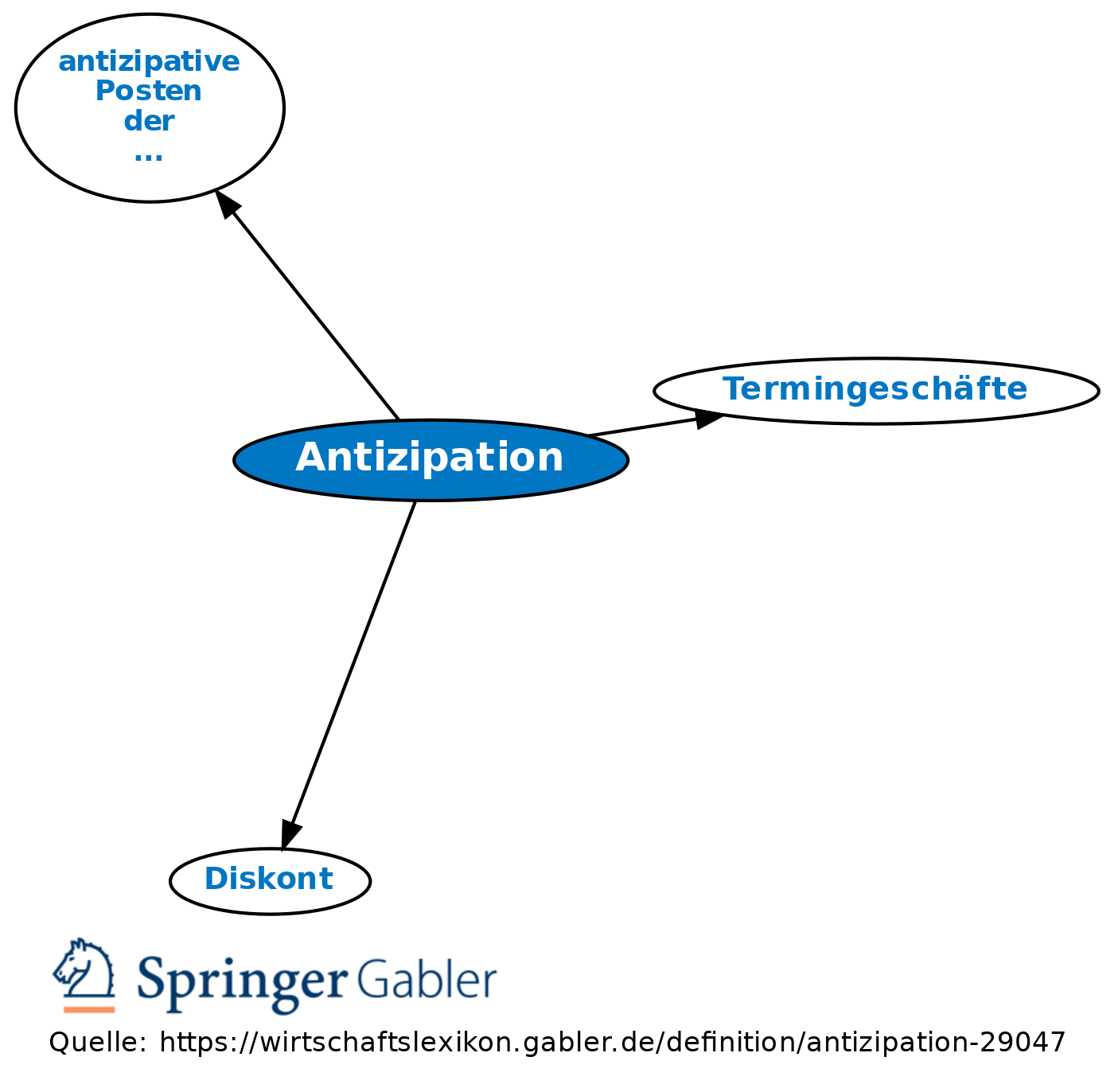

Vorwegnahme eines erst später zu erwartenden Ereignisses.

1. An der Börse: als Zeitgeschäft (Termingeschäfte).

2. Im Handelsverkehr: Zahlung vor dem Fälligkeitstermin; hat z.T. Zinsvergütung oder Diskont zur Folge.

3. Bilanz: rechnerische Vorwegnahme einer erst später fälligen Zahlung als „sonstige Forderungen“ bzw. „sonstige Verbindlichkeiten“ (antizipative Posten der Rechnungsabgrenzung).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung Agio Allgemeine Geschäftsbedingungen (AGB) Anleihe Aufwendungen Bezugsrecht Compliance Derivate Disagio Kapitalflussrechnung Kennzahlen Konsolidierung Nennwert Point of Sale (POS) Schuldscheindarlehen Shareholder Value Stakeholder-Ansatz Tilgung Treuhandschaft immaterielles Wirtschaftsgut

eingehend

Antizipation

ausgehend

eingehend

Antizipation

ausgehend