Anwartschaftsdeckungsverfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

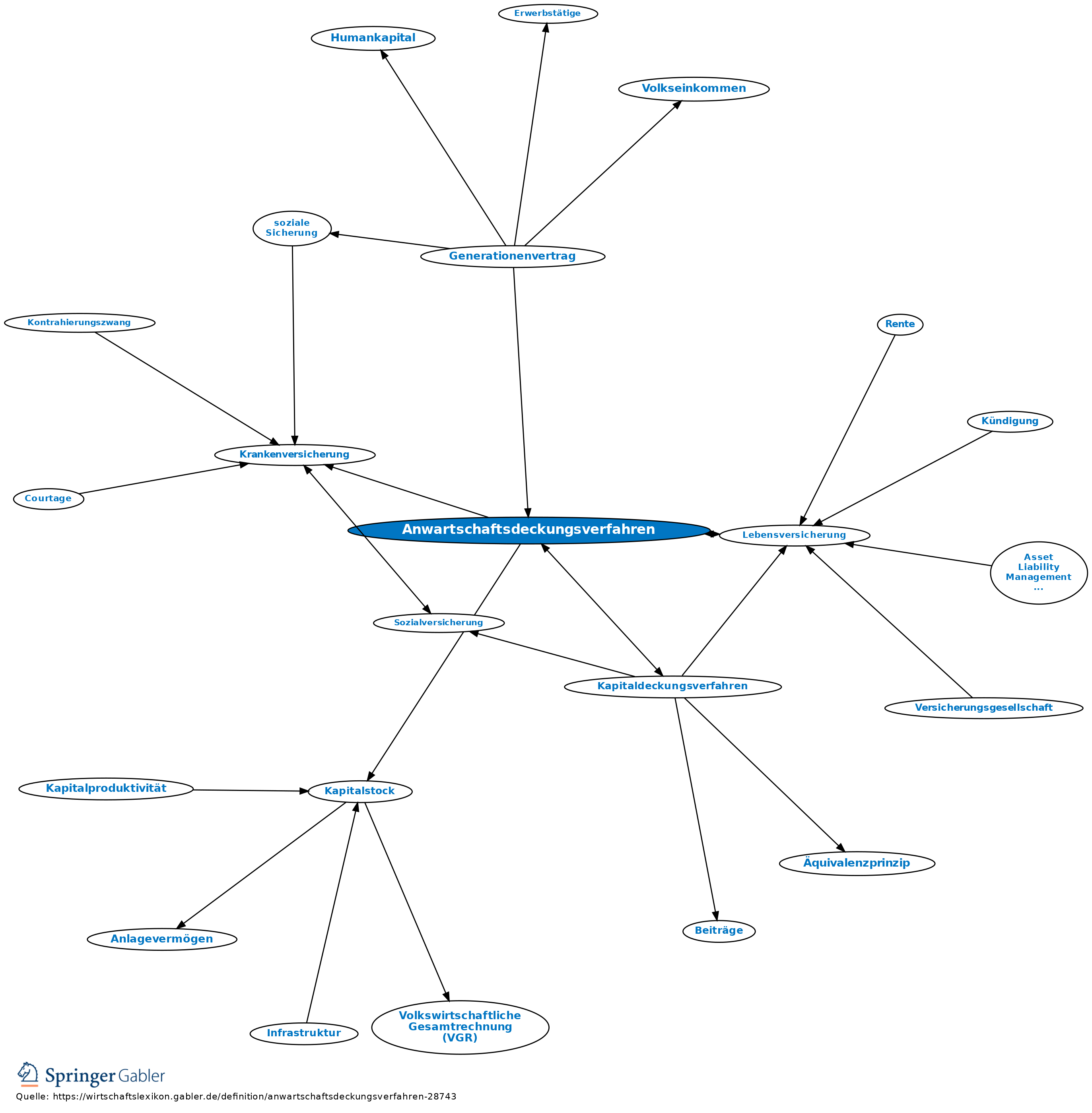

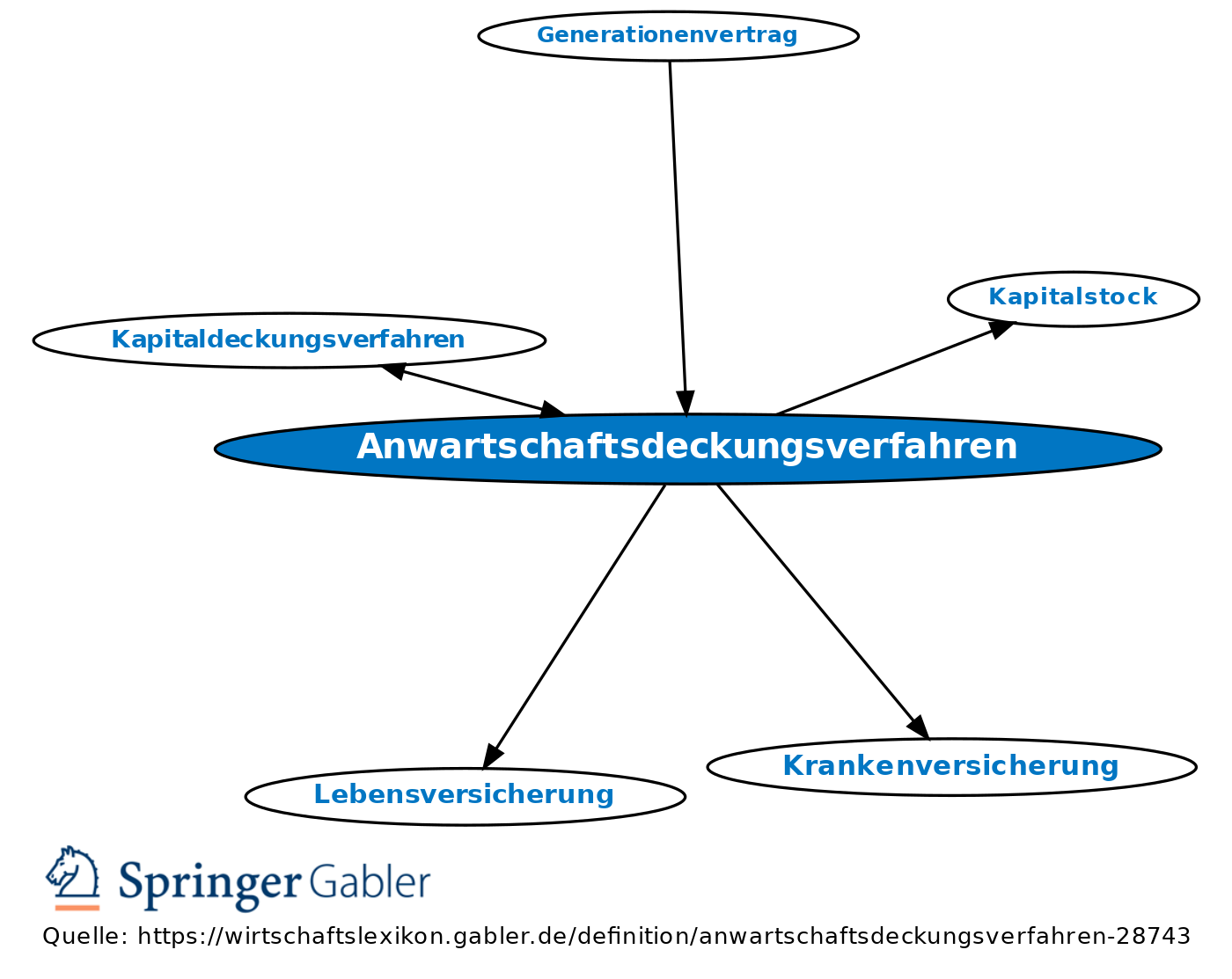

Besondere Form des Kapitaldeckungsverfahrens, in der jeweils die individuellen Ansprüche mit einem Kapitalstock abgedeckt werden. Anwendungsbereiche sind v.a. die Lebensversicherung sowie die private Pensions- und Krankenversicherung. Allgemein werden die zur späteren Leistungserfüllung benötigten Beiträge (im Fall der Krankenversicherung zumindest zu einem Teil) vor dem Eintritt des Versicherungsfalls (im Fall der Krankenversicherung vor dem Eintritt einer höheren Schadenwahrscheinlichkeit im Alter) nach versicherungsmathematischen Grundsätzen eingezogen. In jedem Zeitpunkt muss dabei der Barwert der zu erwartenden Leistungen durch die Summe aus zukünftigen Beiträgen und bereits angesammeltem Kapital gedeckt sein.

{kind=link}

{kind=link}