Arbeitgeber

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

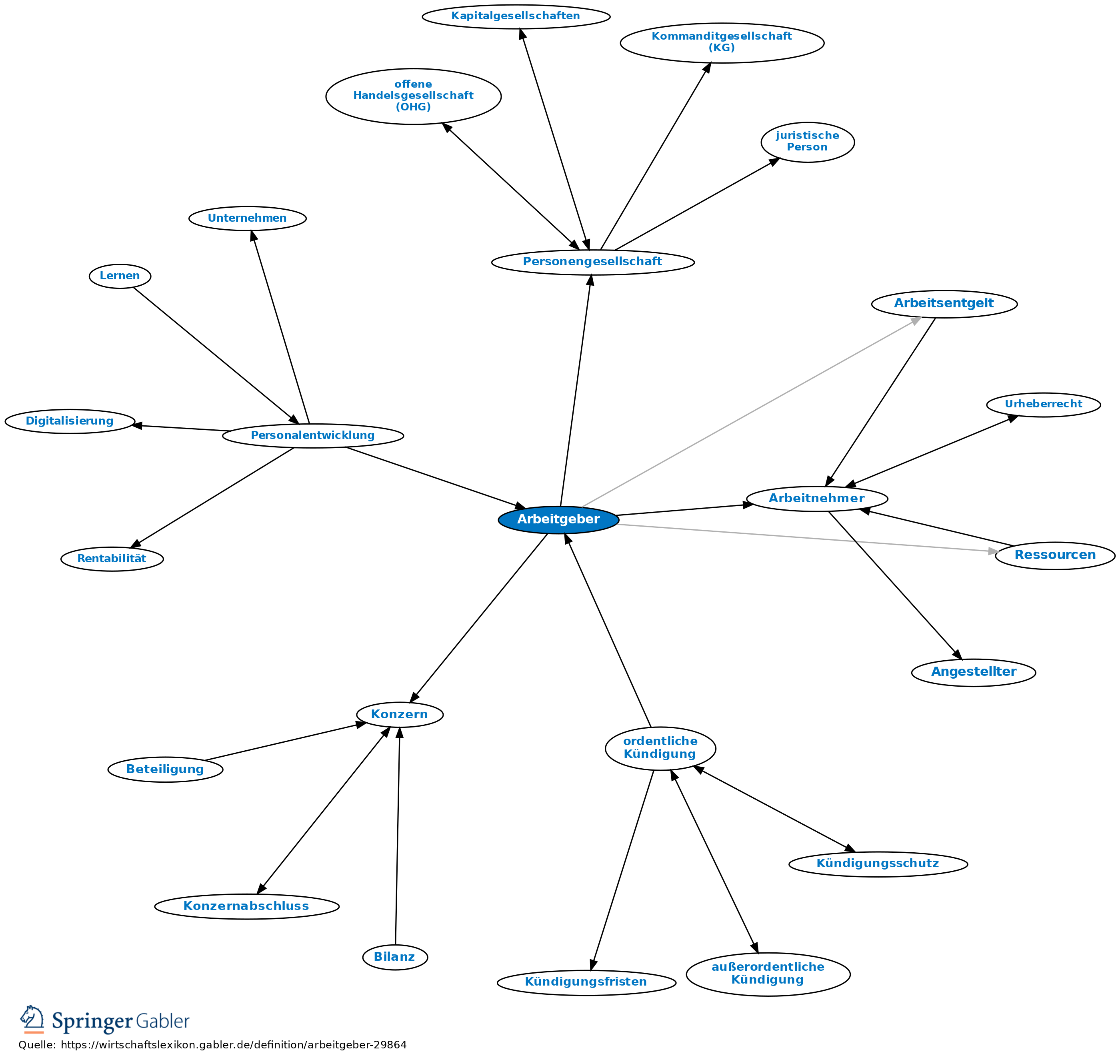

Arbeitgeber ist jeder, der einen Arbeitnehmer beschäftigt. Wer Arbeitgeber ist, bestimmt sich danach, mit wem der Arbeitsvertrag geschlossen wurde. Arbeitgeber kann auch eine juristische Person sein. Unter bes. arbeitsvertraglichen Verhältnissen, in denen die Arbeit einer anderen Person zu leisten ist als dem Vertragspartner (z.B. Leiharbeitsverhältnis, mittelbares Arbeitsverhältnis) kann eine Aufspaltung der Arbeitgeberstellung in Betracht kommen. Beim Konzern kann je nach Vertragsgestaltung die Konzernobergesellschaft oder eine Tochtergesellschaft oder beide Arbeitgeber sein. Bei der (Außen-) Gesellschaft bürgerlichen Rechts (GbR) ist seit der bahnbrechenden Entscheidung des BGH, 29.1.2001 - II ZR 331/01 - die Gesellschaft Arbeitgeber; insofern hat eine Angleichung an die übrigen Personengesellschaften (OHG, KG) stattgefunden, bei denen ebenfalls die Gesellschaft als Arbeitgeber auftritt.

Der Begriff Arbeitgeber ist arbeitsrechtlicher Natur und zu unterscheiden vom Begriff des Unternehmers, der wirtschaftliche und wirtschaftsrechtliche Bedeutung hat.

Pflichten des Arbeitgebers

1. Hauptpflicht: Zahlung von Arbeitsentgelt (§ 611 BGB). Eine Vergütung gilt als stillschweigend vereinbart, wenn die Dienstleistung den Umständen nach nur gegen eine Vergütung zu erwarten ist (§ 612 BGB).

2. Nebenpflichten: Wahrung schutzwürdiger Interessen des Arbeitnehmers, die Fürsorgepflicht des Arbeitgebers; Gleichbehandlung der Arbeitnehmer.

3. Pflichten gemäß Lohnsteuerrecht: inländische Arbeitgeber (das sind solche, die durch einen inländischen Wohnsitz oder einige ähnliche, in § 38 EStG aufgeführte Kriterien mit dem Inland verbunden sind; insbesondere ist stets inländischer Arbeitgeber, wer hier eine Betriebsstätte unterhält) und zusätzlich auch ausländische Verleiher von Arbeitskräften (ausländische Zeitarbeitsfirmen) müssen nach dem Einkommensteuergesetz für die ordnungsgemäße Zahlung der Lohnsteuer sorgen. Die betreffenden Regelungen finden sich in § 38ff. EStG. Bes. hervorzuheben ist, dass Arbeitgeber, welche die entsprechenden Verpflichtungen nicht beachten, dem Fiskus für einen evtl. Steuerschaden haften, der Fiskus andererseits aber auch verpflichtet ist, in lohnsteuerlichen Zweifelsfragen kostenlos Auskunft über die richtige lohnsteuerliche Behandlung zu geben (sog. Anrufungsauskunft, § 42e EStG). Im Einzelnen sind u.a. folgende Verpflichtungen des Arbeitgebers zu erwähnen:

(1) Aufbewahrung der Lohnsteuerkarte; bei Beendigung des Dienstverhältnisses oder nach Ablauf des Jahres Rückgabe an Arbeitnehmer (Lohnsteuer-Jahresausgleich) oder Finanzamt;

(2) ordnungsgemäße Berechnung der Lohnsteuer;

(3) Kontenführung zum Nachweis ordnungsgemäßer Berechnung und Abführung der einbehaltenen Steuer- und Versicherungsbeträge;

(4) Anmeldung und Abführung der Lohnsteuer für jeden Lohnsteuer-Anmeldungszeitraum;

(5) Ausstellung von Lohnsteuerbescheinigungen;

(6) unter bestimmten Voraussetzungen (§ 42b EStG) Durchführung des Lohnsteuer-Jahresausgleichs.

Im Einzelnen unterliegen die Modalitäten des Lohnsteuerabzugs in den letzten Jahren im Detail großen Veränderungen durch Anpassungen an den technischen Fortschritt: So wurden ab 2005 die Verpflichtungen für eine Vielzahl von Arbeitgebern durch die Pflicht zur elektronischen Abwicklung der Lohnsteuer ergänzt oder ersetzt, und seit 2011 ist das bisherige System der Lohnsteuerkartenausgabe bis auf geringe Ausnahmen nahezu vollständig durch ein elektronisches Verfahren ersetzt (§ 39e IX EStG). Die Lohnsteuerkarte wurde letztmals für das Jahr 2010 von den Gemeinden ausgestellt und übermittelt.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Arbeitgeber

- Arbeitgeberverbände

- Arbeitnehmerentgelt

- Arbeitnehmererfindergesetz (ArbNErfG)

- Arbeitsentgelt

- Attest

- Beleuchtung

- Bevollmächtigter

- Büro

- Eingruppierung

- Einigungsstelle

- ELENA

- Employee Experience

- Firmentarifvertrag

- Friedenspflicht

- Gruppenarbeitsverhältnisse

- Leiharbeitsverhältnis

- ordentliche Kündigung

- Personalanzeige

- Personalentwicklung

- Reisekosten

- Ressourcen

- Rückgewinnungswirtschaft

- Sozialgesetzbuch (SGB)

- Transferkurzarbeitergeld

- Unfallverhütung

- Whistleblowing

- Zulage