Artfortschreibung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

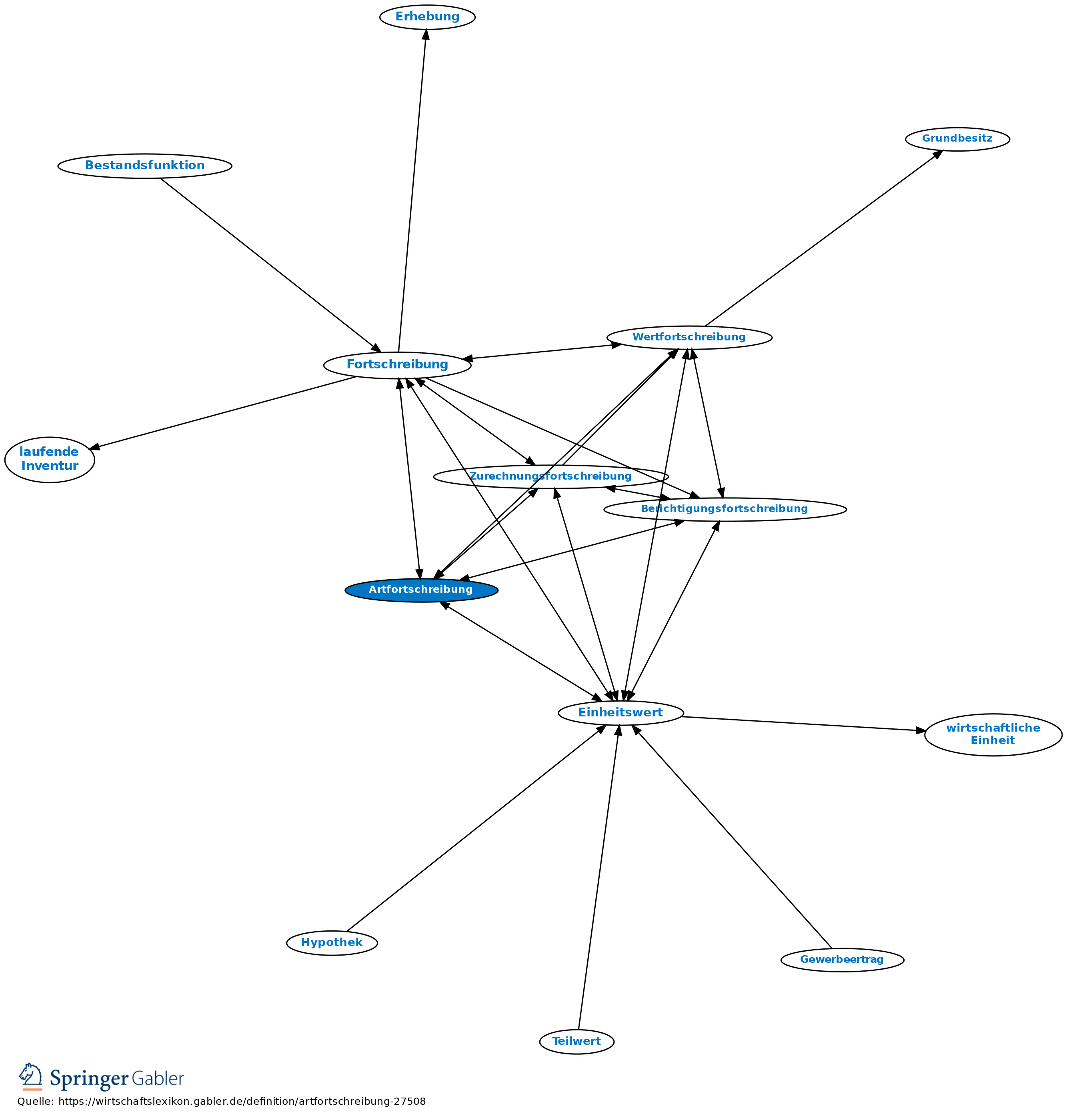

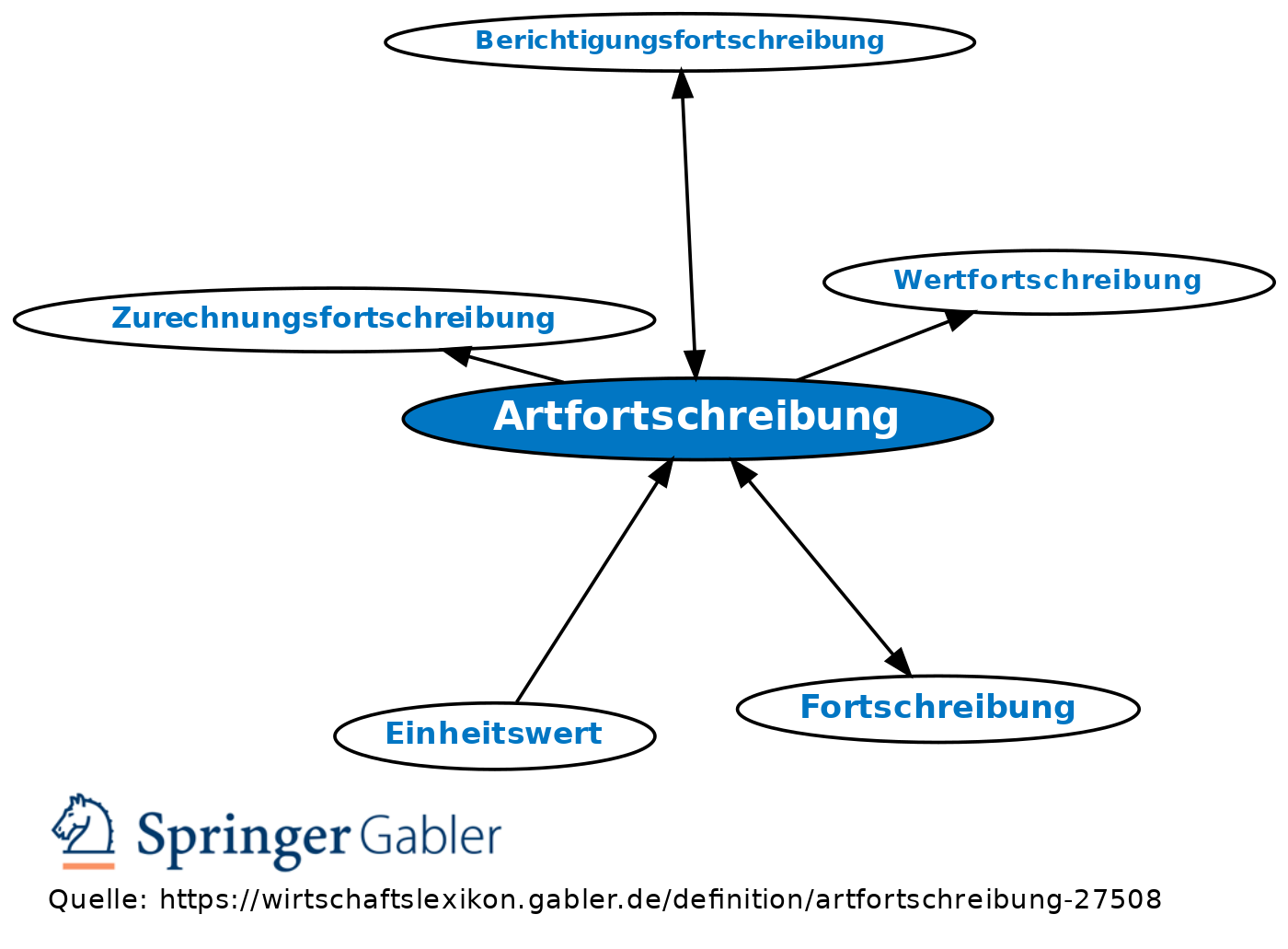

erneute Artfeststellung:

(1) wenn sich die Art des Gegenstandes nach dem letzten Feststellungszeitpunkt geändert hat und die Änderung steuerlich bedeutsam ist. Insbesondere geltend für die Grundsteuer (ggf. Anwendung anderer Steuermesszahl).

(2) zur Beseitigung eines Fehlers hinsichtlich der Art des Gegenstandes bei der letzten Artfeststellung; Berichtigungsfortschreibung.

Die Artfortschreibung ist an Wertgrenzen nicht gebunden. Sie kann mit Wertfortschreibung und mit Zurechnungsfortschreibung verbunden sein.

Vgl. auch Fortschreibung.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Anschaffungskosten Arbeitsentgelt Aufwendungen Betrieb Betriebsstätte Darlehen Firmenwert Genossenschaft Gewerbebetrieb GmbH & Co. KG Kapitalertragsteuer Kommanditgesellschaft (KG) Nachhaltigkeit Nichtigkeit Personengesellschaft Rückstellung Sonderausgaben offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Artfortschreibung

ausgehend

eingehend

Artfortschreibung

ausgehend