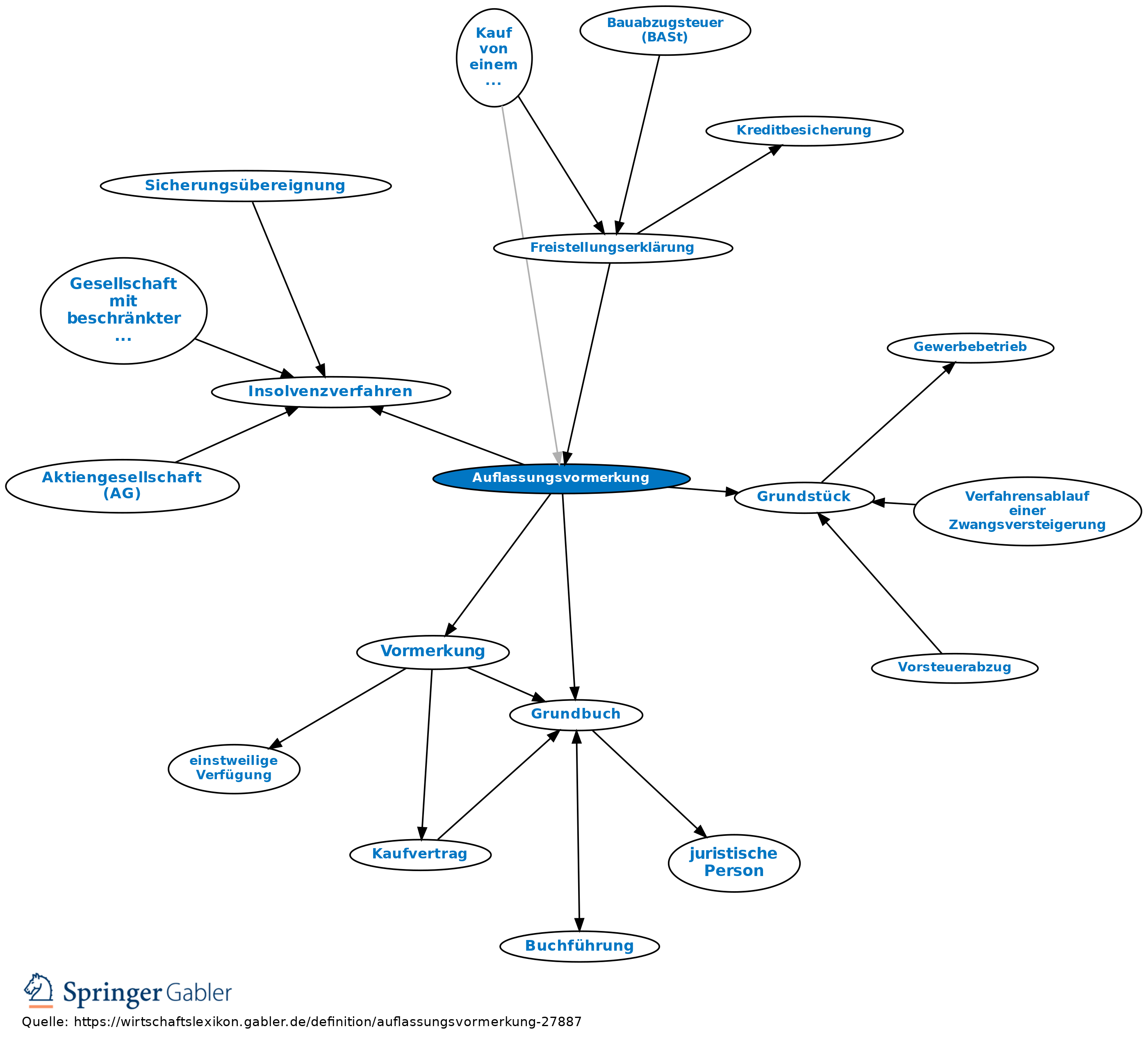

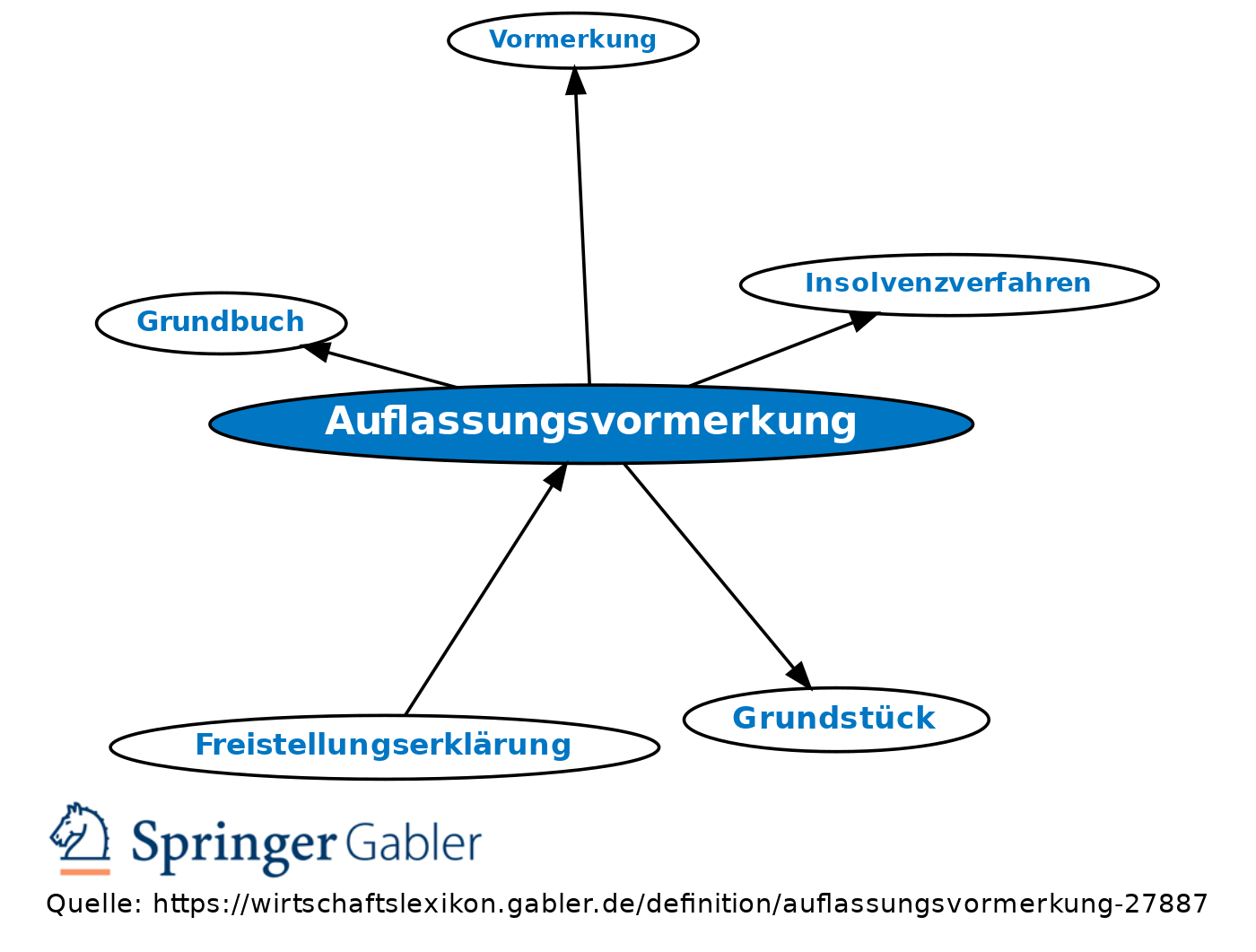

Auflassungsvormerkung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Allgemein: Im Grundbuch eingetragene Vormerkung zur Sicherung künftigen Eigentumserwerbs. Gilt auch in einem Insolvenzverfahren (§ 106 InsO).

Baufinanzierung: Grundsätzlich Maßnahme zur Sicherung des schuldrechtlichen Anspruchs auf Übertragung des Eigentums an einem Grundstück (§ 883 BGB).

Die Auflassungsvormerkung dient dem Schutz des Erwerbers, da sie verhindern soll, dass der Verkäufer das Grundstück ein weiteres Mal verkauft. Kann z.B. auch angewendet werden bei Grundstücksverkäufen wenn der Verkäufer bereits frühzeitig eine Zahlung verlangt, obwohl der Käufer erst nach Erlangung der verschiedenen Formalitäten als Eigentümer in das Grundbuch eingetragen wird.

Die Auflassungsvormerkung ist v.a. beim Kauf von einem Bauträger ein wichtiges Sicherungsmittel. Für die Eintragung wird die Hälfte der vollen Gebühr verlangt (§§ 66 I Satz l, 60 I KO).

Die Auflassungsvormerkung ist die am häufigsten vorkommende Vormerkung in Abteilung II des Grundbuches. In der Praxis kann ein mit einer Auflassungsvormerkung belastetes Grundstück nicht beliehen werden, da der Vormerkungsberechtigte bei der Geltendmachung des Auflassungsanspruches das später eingetragene Grundpfandrecht nicht gegen sich gelten lassen braucht, sondern dessen Löschung verlangen kann (§ 888 BGB). Das Kreditinstitut muss also den Rangrücktritt der Auflassungsvormerkung hinter sein Grundpfandrecht verlangen.

{kind=link}

{kind=link}