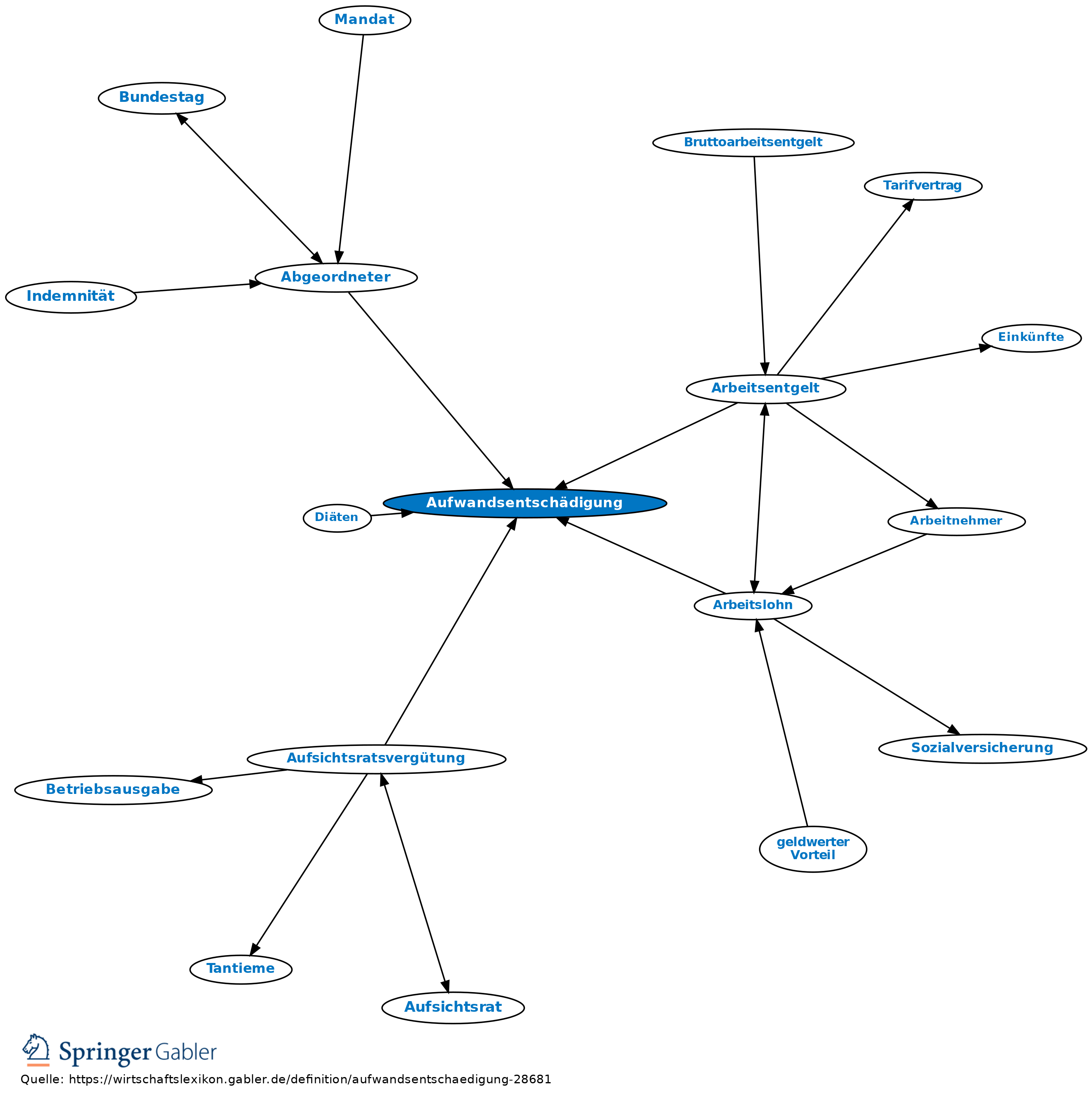

Aufwandsentschädigung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. An Abgeordnete, u.U. auch an leitende Beamte gewährte Vergütung zum Ausgleich ihnen entstehender bzw. entstandener Auslagen persönlicher oder sachlicher Art, z.B. Geldentschädigung für Repräsentationszwecke.

Steuerfrei: Aufwandsentschädigung aus öffentlichen Kassen (§ 3 Nr. 12 EStG), soweit durch Gesetz oder Rechtsverordnung bestimmt, bei hauptamtlich Tätigen.

Steuerpflichtig:

(1) Entschädigung für Verdienstausfall, Zeitverlust oder Haftungsrisiko;

(2) Differenzbetrag zwischen Aufwand und Aufwandsentschädigung, soweit der Aufwand offenbar unter der Höhe der gewährten Aufwandsentschädigung liegt;

(3) Aufwandsentschädigung an die in Kreis- und Gemeindeverwaltungen ehrenamtlich tätigen Personen zum Ausgleich des Aufwands an Zeit und Arbeitsleistung sowie des entgangenen Arbeitsverdienstes. Aus Vereinfachungsgründen bleibt dann, wenn jemand hauptamtlich tätig ist und der Betrag der aus einer öffentlichen Kasse gewährten Aufwandsentschädigung durch Gesetz oder Rechtsverordnung festgelegt ist, die Aufwandsentschädigung in voller Höhe steuerfrei, während bei ehrenamtlich tätigen Personen 1/3 der Aufwandsentschädigung, mind. aber 175 Euro pro Monat steuerfrei belassen werden. Ist dagegen der Anspruchsberechtigte, der Betrag oder der Höchstbetrag der Aufwandsentschädigung nicht durch Gesetz oder Rechtsverordnung bestimmt, so kann bei haupt- und ehrenamtlich tätigen Personen ohne weiteren Nachweis ein steuerlicher Aufwand von 175 Euro pro Monat unterstellt werden (R 3.12 III LStR).

Für die aus den Kassen der Berufsgenossenschaften, der Orts-, Land-, Innungs- und Ersatzkrankenkassen, der Gemeindeunfallversicherungsverbände, der Träger der gesetzlichen Rentenversicherung und der Knappschaften gewährten Aufwandsentschädigung gilt Entsprechendes.

2. Vergütung für nebenberufliche Tätigkeiten als Übungsleiter, Ausbilder, Erzieher oder für eine vergleichbare nebenberufliche Tätigkeit, für nebenberufliche künstlerische Tätigkeit oder für die nebenberufliche Pflege alter, kranker oder behinderter Menschen im Dienst oder Auftrag einer inländischen juristischen Person des öffentlichen Rechts oder einer unter § 5 I Nr. 9 KStG fallenden Einrichtung zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zwecke sind bis zur Höhe von insgesamt 2.400 Euro im Jahr steuerfrei (§ 3 Nr. 26 EStG, vgl. Ausbildungsfreibetrag). Bestimmte andere nebenberufliche Tätigkeiten im Dienst oder im Auftrag einer juristischen Person des öffentlichen Rechts oder einer gemeinnützigen Körperschaft bleiben bis zu 720 Euro steuerfrei (§ 3 Nr. 26a EStG). Eventuelle mit diesen Tätigkeiten zusammenhängende Aufwendungen können allerdings jeweils dann ebenfalls nicht steuerlich geltend gemacht werden, es sei denn, sie übersteigen den steuerfreien Betrag der Einnahmen (§ 3 Nr. 26, 26a EStG).

3. Mehraufwandsentschädigungen für Ein-Euro-Jobs sind steuerfrei (§ 3 Nr. 2b EStG); sie unterliegen nicht dem Progressionsvorbehalt.

{kind=link}

{kind=link}