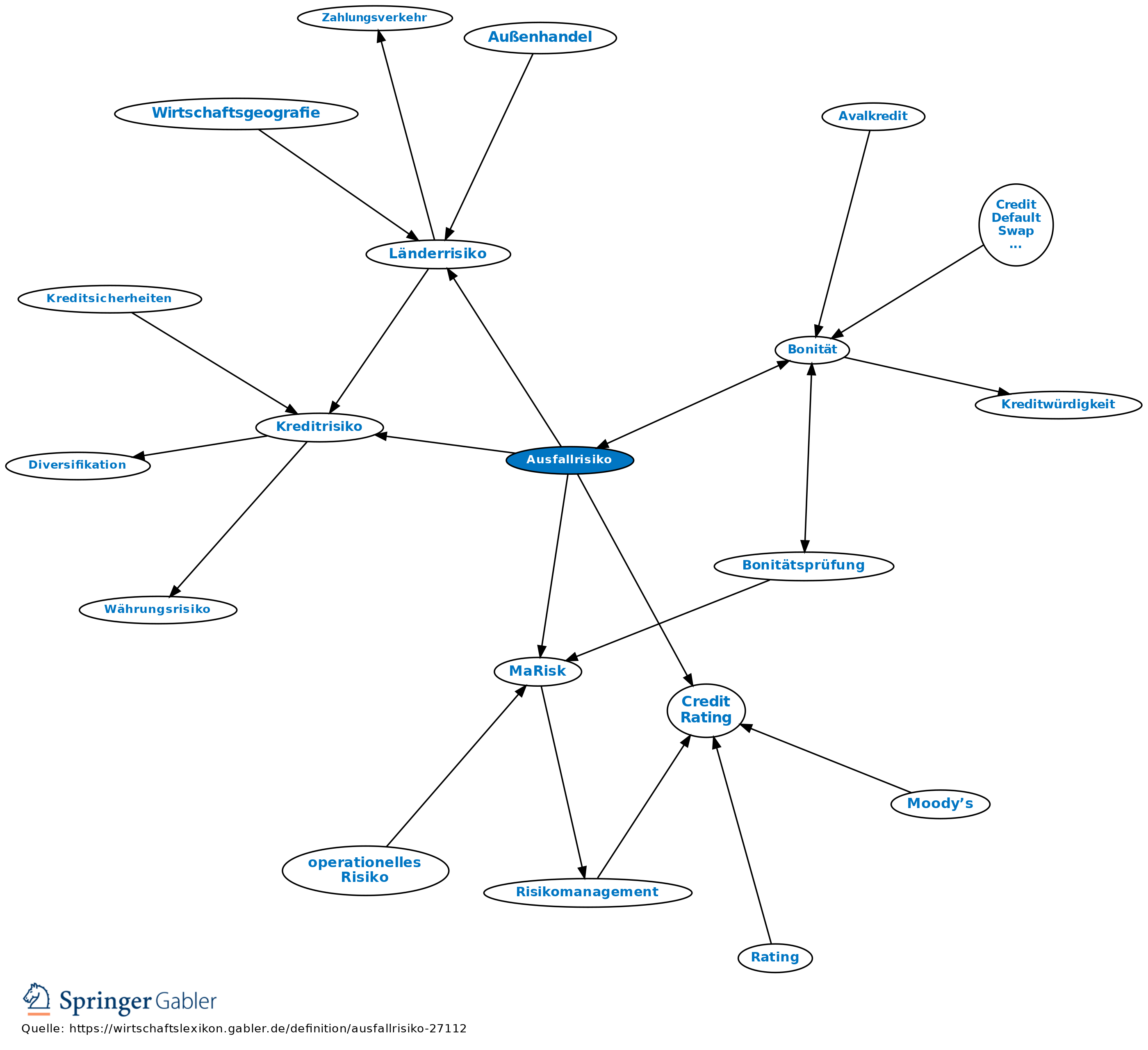

Ausfallrisiko

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

1. Allgemein: Gefahr eines Verlustes, weil Schuldner teilweise oder vollständig ihren Zahlungen nicht nachkommen oder weil Sachwerte und Wertpapiere an Wert verlieren oder wertlos werden.

2. Speziell im Kreditgeschäft: die Gefahr, dass Kreditnehmer die vertraglich vereinbarten Zins- und Tilgungszahlungen nicht oder nur teilweise leisten. Darüber hinaus besteht die Gefahr, dass durch eine Verschlechterung der Bonität des Kreditnehmers die Wahrscheinlichkeit steigt, dass der Kredit ausfällt und dass dann bereits zusätzliche Kosten bzw. Verluste entstehen (Bonitätsrisiko). Bei Aktienpositionen im Bestand eines Unternehmens können bereits Schwankungen des Aktienkurses einen Vermögensverlust nach sich ziehen (spezifisches Aktienkursrisiko oder Anteilseignerrisiko). Auch bei der Geldanlage in festverzinslichen Wertpapieren können durch eine Bonitätsverschlechterung des Emittenten Zinsen oder Rückzahlungsbeträge ganz oder teilweise ausfallen. Werden Länderkredite vergeben, so besteht außerdem die Gefahr, dass neben dem in der Person des Kreditnehmers oder Staates begründeten Bonitätsrisiko durch Beschränkungen im internationalen Zahlungsverkehr oder durch staatliche Eingriffe Zahlungen nicht geleistet werden (Länderrisiko).

3. Zur Quantifizierung des erwarteten Ausfallrisikos führen Kreditinstitute verschiedene Berechnungen durch. Zielsetzung ist die Ermittlung der erwarteten Risikokosten, die über Risikoprämien in den Kreditpreis mit eingerechnet werden. Dabei wird zunächst die Bonität des Kreditnehmers bestimmt, insbes. durch Einsatz von Ratings. Kreditnehmer bzw. Kredite werden zu homogenen Gruppen zusammengefasst, deren Risiko in etwa gleich eingeschätzt wird. In Abhängigkeit von dem ermittelten Risiko wird eine Risikoprämie an den Kunden weitergeben, d.h. wird das Risiko niedrig eingeschätzt, ist diese Prämie gering, bei einem hohen Risiko verteuert sich der Kredit. Entsprechend des tatsächlichen Risikoprofils fordert die Bankenaufsicht (Europäische Zentralbank, Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)) von den Kreditinstituten ein angemessenes Eigenkapital. Neben den Vorschriften der CRR, des KWG sowie der Solvabilitätsverordnung haben Banken qualitative Mindestanforderungen an das Risikomanagement (MaRisk) zu erfüllen.

Vgl. auch Kreditrisiko.

2. Speziell im Kreditgeschäft: die Gefahr, dass Kreditnehmer die vertraglich vereinbarten Zins- und Tilgungszahlungen nicht oder nur teilweise leisten. Darüber hinaus besteht die Gefahr, dass durch eine Verschlechterung der Bonität des Kreditnehmers die Wahrscheinlichkeit steigt, dass der Kredit ausfällt und dass dann bereits zusätzliche Kosten bzw. Verluste entstehen (Bonitätsrisiko). Bei Aktienpositionen im Bestand eines Unternehmens können bereits Schwankungen des Aktienkurses einen Vermögensverlust nach sich ziehen (spezifisches Aktienkursrisiko oder Anteilseignerrisiko). Auch bei der Geldanlage in festverzinslichen Wertpapieren können durch eine Bonitätsverschlechterung des Emittenten Zinsen oder Rückzahlungsbeträge ganz oder teilweise ausfallen. Werden Länderkredite vergeben, so besteht außerdem die Gefahr, dass neben dem in der Person des Kreditnehmers oder Staates begründeten Bonitätsrisiko durch Beschränkungen im internationalen Zahlungsverkehr oder durch staatliche Eingriffe Zahlungen nicht geleistet werden (Länderrisiko).

3. Zur Quantifizierung des erwarteten Ausfallrisikos führen Kreditinstitute verschiedene Berechnungen durch. Zielsetzung ist die Ermittlung der erwarteten Risikokosten, die über Risikoprämien in den Kreditpreis mit eingerechnet werden. Dabei wird zunächst die Bonität des Kreditnehmers bestimmt, insbes. durch Einsatz von Ratings. Kreditnehmer bzw. Kredite werden zu homogenen Gruppen zusammengefasst, deren Risiko in etwa gleich eingeschätzt wird. In Abhängigkeit von dem ermittelten Risiko wird eine Risikoprämie an den Kunden weitergeben, d.h. wird das Risiko niedrig eingeschätzt, ist diese Prämie gering, bei einem hohen Risiko verteuert sich der Kredit. Entsprechend des tatsächlichen Risikoprofils fordert die Bankenaufsicht (Europäische Zentralbank, Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)) von den Kreditinstituten ein angemessenes Eigenkapital. Neben den Vorschriften der CRR, des KWG sowie der Solvabilitätsverordnung haben Banken qualitative Mindestanforderungen an das Risikomanagement (MaRisk) zu erfüllen.

Vgl. auch Kreditrisiko.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.