Ausführer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

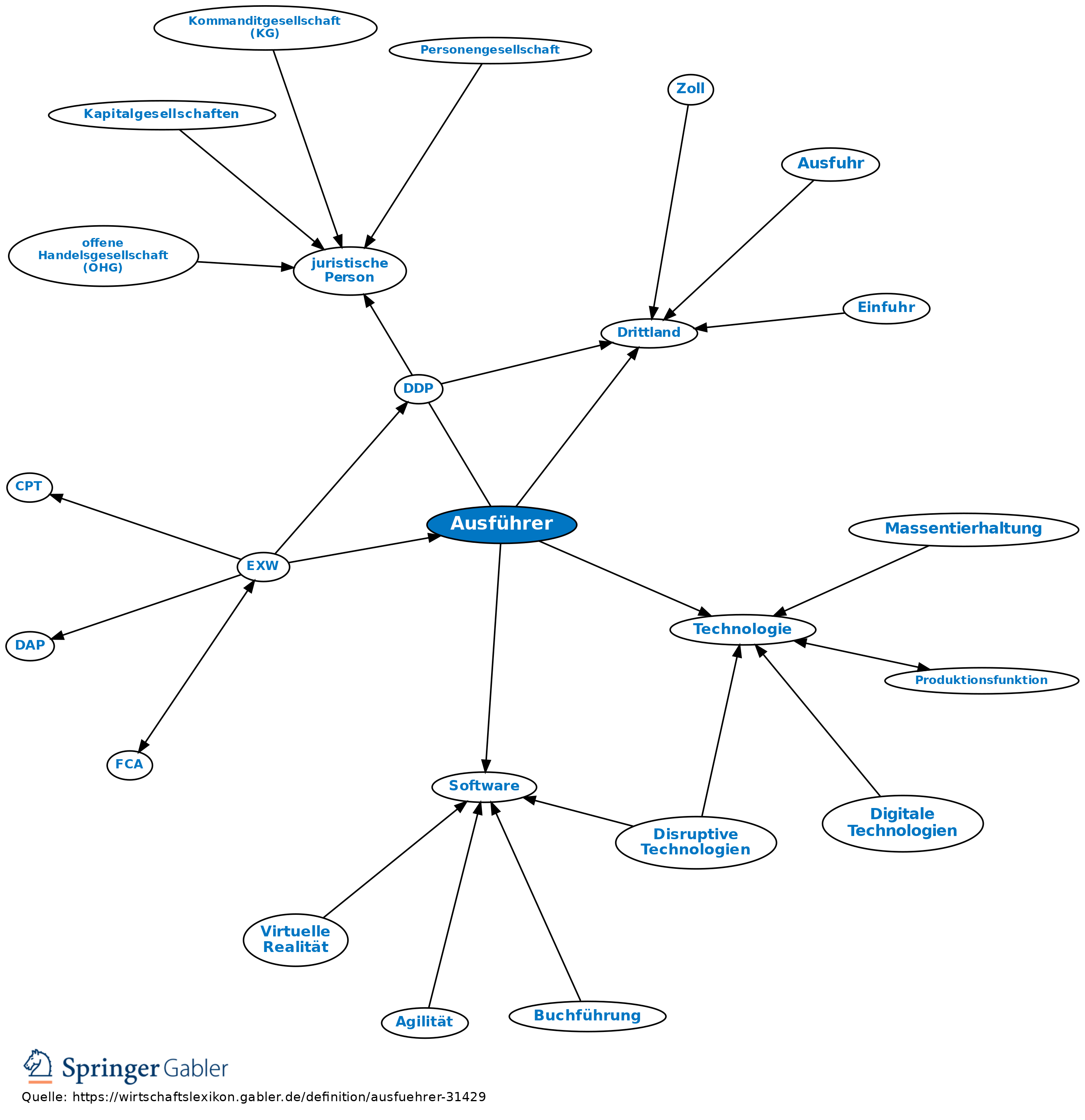

Der Begriff des Ausführer wird uneinheitlich verwendet. Entscheidend ist der jeweilige Kontext. Ausführer ist im Außenwirtschaftsrecht nach § 2 II AWG grundsätzlich "jede natürliche oder juristische Person oder Personengesellschaft, die zum Zeitpunkt der Ausfuhr Vertragspartner des Empfängers in einem Drittland ist und 1. über die Versendung der Güter aus dem Inland in ein Drittland bestimmt oder 2. im Fall von Software oder Technologie über deren Übertragung aus dem Inland in ein Drittland einschließlich ihrer Bereitstellung auf elektronischem Weg in einem Drittland bestimmt." Wenn kein Ausfuhrvertrag geschlossen wurde oder wenn der Vertragspartner nicht für sich selbst handelt, ist ausschlaggebend, wer die Versendung der Güter aus dem Inland in ein Drittland tatsächlich bestimmt. Im Zollrecht ist nach der 2018 geänderten Legaldefintion des Art. 1 Nr. 19 UZK-DA folgende Person Ausführer: "a) eine Privatperson, die Waren aus dem Zollgebiet der Union befördert, wenn sich diese Waren im persönlichen Gepäck der Privatperson befinden; in anderen Fällen, in denen Buchstabe a nicht gilt: i) eine im Zollgebiet der Union ansässige Person, die befugt ist, über das Verbringen der Waren aus dem Zollgebiet der Union zu bestimmen, und dies bestimmt hat; ii) wenn i) keine Anwendung findet, eine im Zollgebiet der Union ansässige Person, die Partei des Vertrags über das Verbringen von Waren aus diesem Zollgebiet ist." Im Marktordnungsrecht gilt bei Ausfuhrerstattungen als Ausführer die Person, die Anspruch auf die Erstattung hat.

Vgl. auch Ausfuhrhändler, Zollanmelder.

{kind=link}

{kind=link}