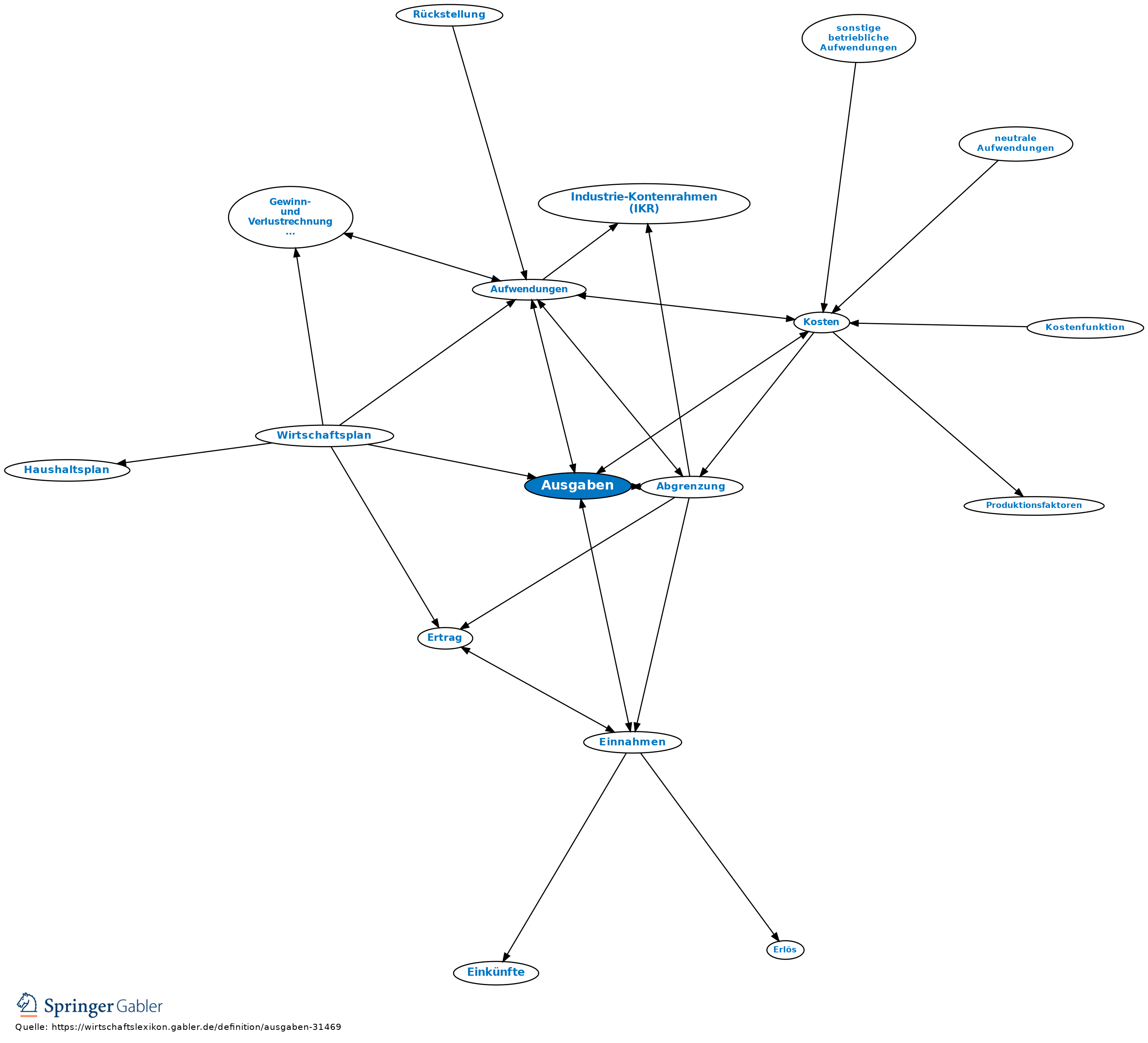

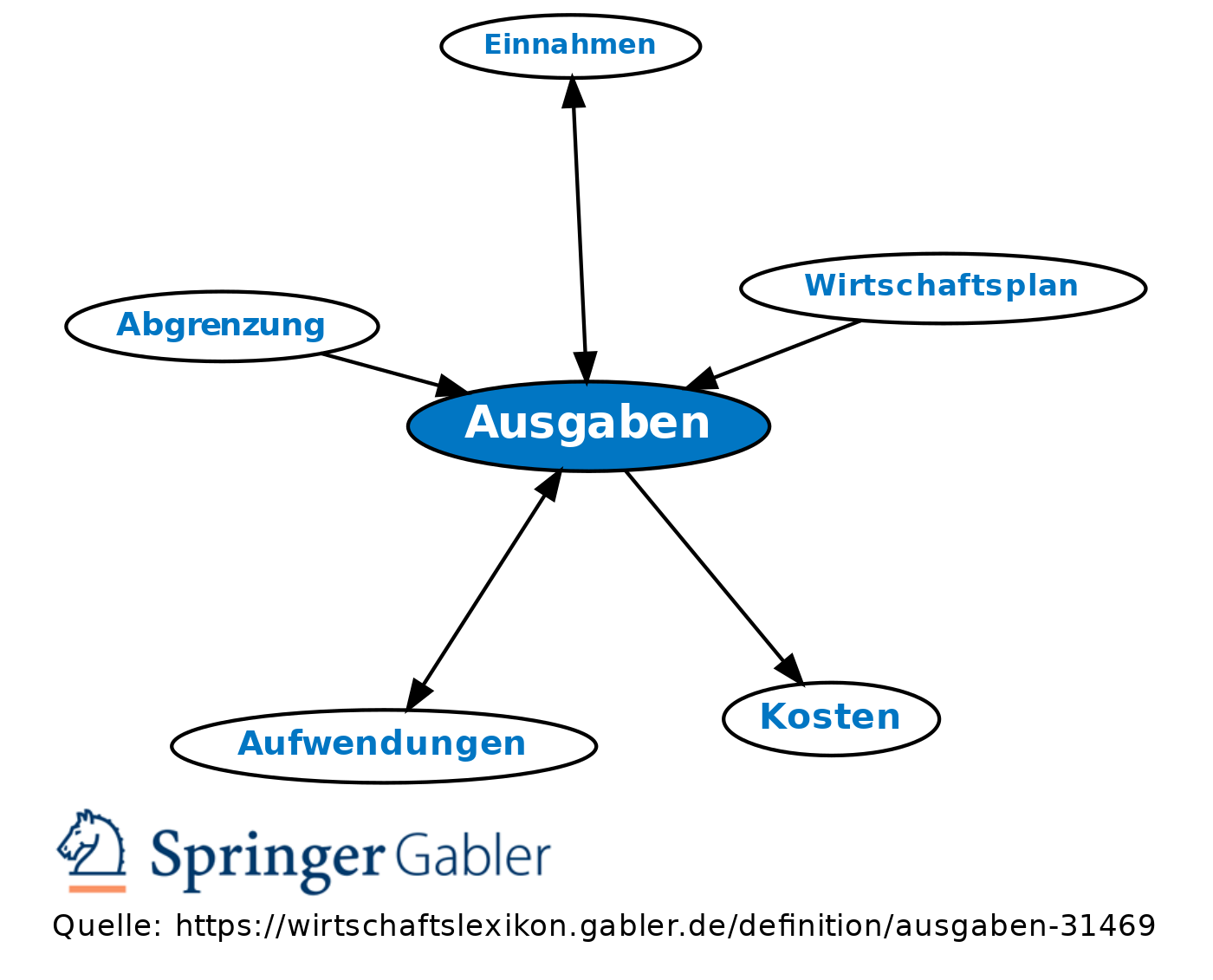

Ausgaben

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

Rechnungswesen

Verminderung des Geldvermögens (Geldvermögen = Zahlungsmittelbestand + Bestand an Geldforderungen - Bestand an Geldverbindlichkeiten). Eine Ausgabe liegt also beim Abfluss von Zahlungsmitteln und/oder beim Eingehen von Zahlungsverpflichtungen in Form von Geldverbindlichkeiten, z.B. beim Gütereinkauf auf Kredit, vor.

Zu unterscheiden: Einzelausgaben, Gemeinausgaben.

Gegensatz: Einnahmen.

Anders: Auszahlung, Aufwendungen, Kosten.

Finanzwissenschaft

Steuerrecht

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Aufwendungen

Balanced Scorecard

Betriebsstätte

Controlling

Economies of Scale

Gewerbebetrieb

Handlungskosten

Kennzahlen

Kommanditgesellschaft (KG)

Kosten

Nachhaltigkeit

Nichtigkeit

Nutzwertanalyse

Personengesellschaft

Rückstellung

Subsidiarität

neutrale Aufwendungen

offene Handelsgesellschaft (OHG)

stille Gesellschaft

eingehend

Ausgaben

ausgehend

eingehend

Ausgaben

ausgehend