Auslandsniederlassung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemein

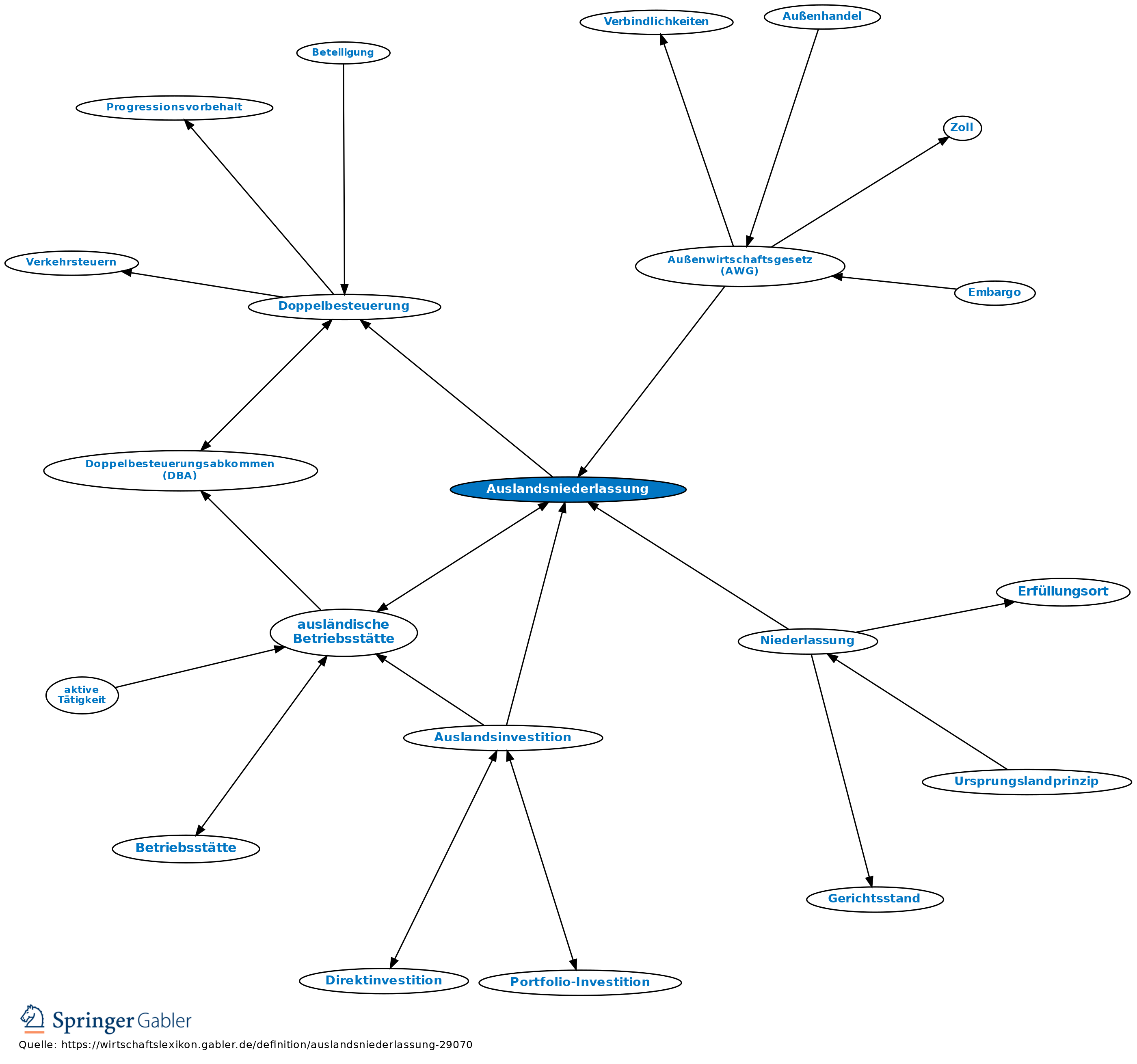

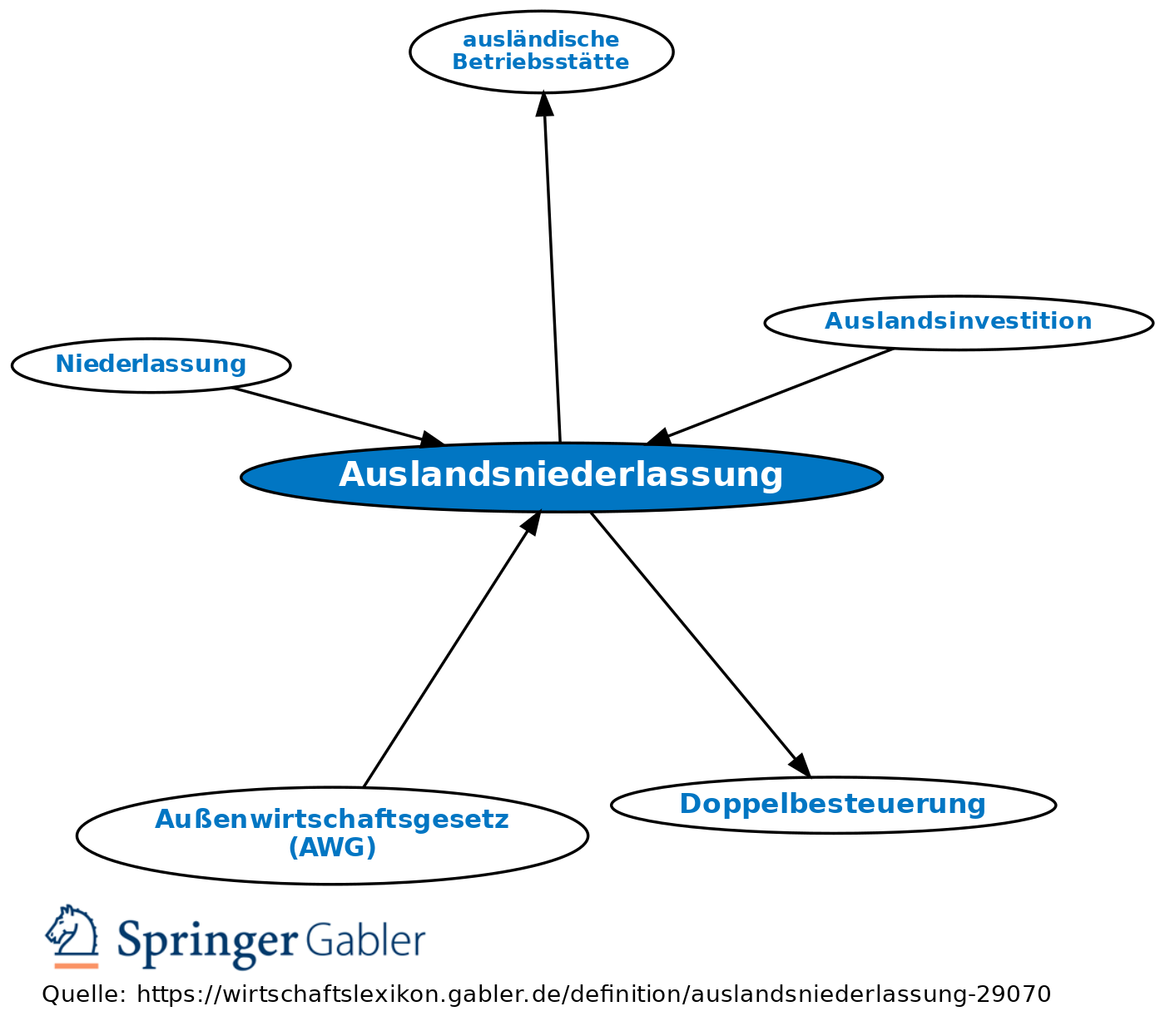

Grundeinheit eines grenzüberschreitend tätigen Unternehmens im Ausland, die keine eigenständige juristische Person verkörpert (internationale Mutter-Tochter-Beziehungen). Vorteile sind die geringeren formaljuristischen und steuerrechtlichen Auflagen, Nachteile u.a. der eingeschränkte Zugang zu den Kapitalmärkten und geringere Akzeptanz im Gastland im Vergleich zur rechtlich selbstständigen Auslandstochtergesellschaft. Auslandsniederlassungen können sich auf einzelne betriebliche Funktionen (z.B. Vertrieb) beschränken oder auch die gesamte betriebliche Funktionspalette (einschließlich Produktion) abdecken.

Gegensatz: Auslandstochtergesellschaft.

Außensteuerrecht

1. Qualifizierung: Auslandsniederlassungen sind nach Außensteuergesetz steuerlich als ausländische Betriebsstätten zu qualifizieren.

2. Meldepflicht: Die Gründung und der Erwerb von Auslandsniederlassungen muss den Finanzbehörden mitgeteilt werden (§ 138 AO).

3. Einkünfte aus Auslandsniederlassungen sowie das darin eingesetzte Vermögen bzw. die daran gehaltene Beteiligung unterliegen bei dem inländischen Stammhaus bzw. den inländischen Anteilseignern der unbeschränkten Steuerpflicht. Für die steuerliche Berücksichtigung von Auslandsverlusten können dabei u.U. verschärfte Anforderungen gelten.

4. Zur Vermeidung oder Milderung der im Zusammenhang mit der Besteuerung im Ausland auftretenden Doppelbesteuerung greifen verschiedene Methoden zur Vermeidung der Doppelbesteuerung ein.

{kind=link}

{kind=link}