Außenhandelsfinanzierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

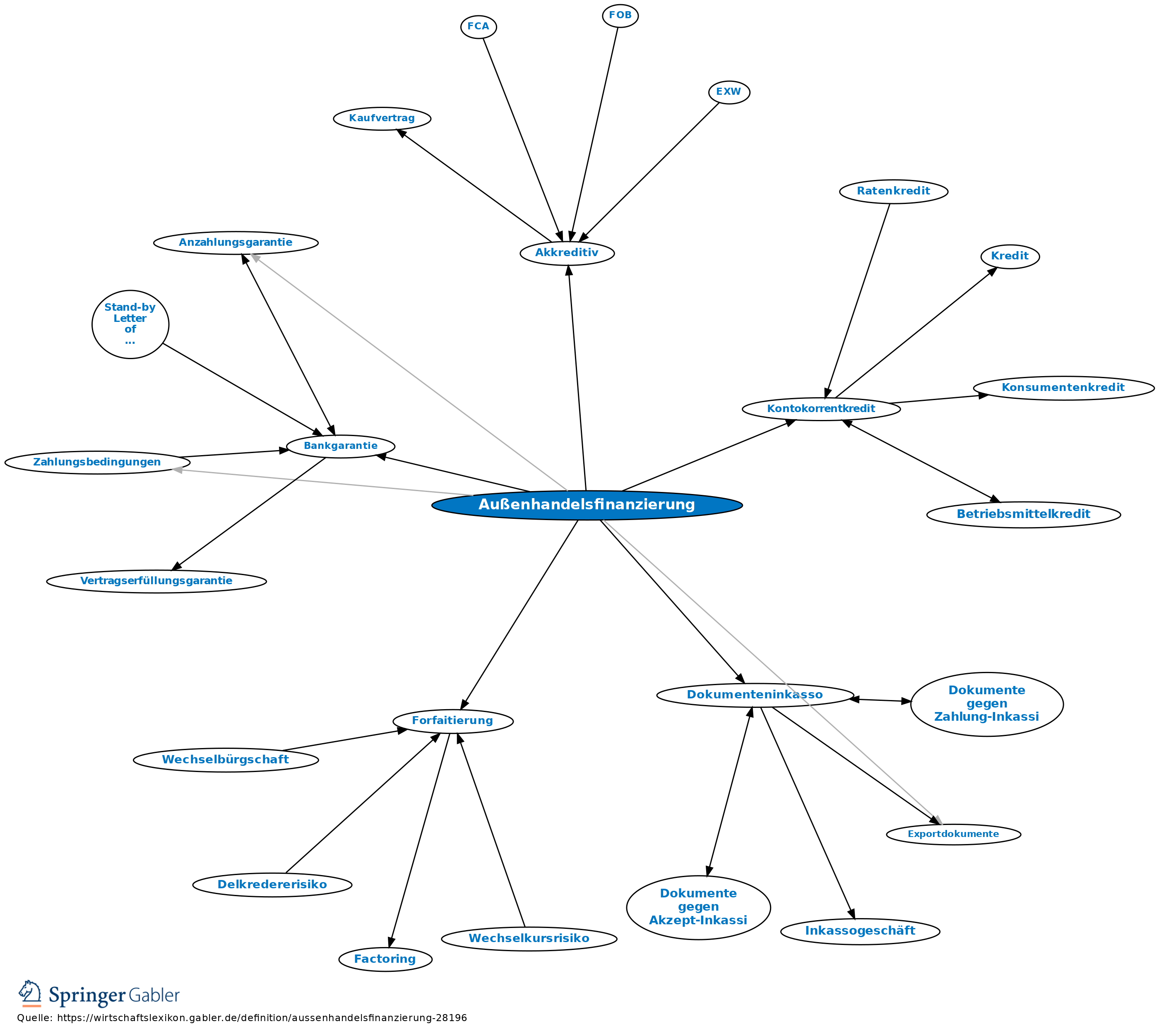

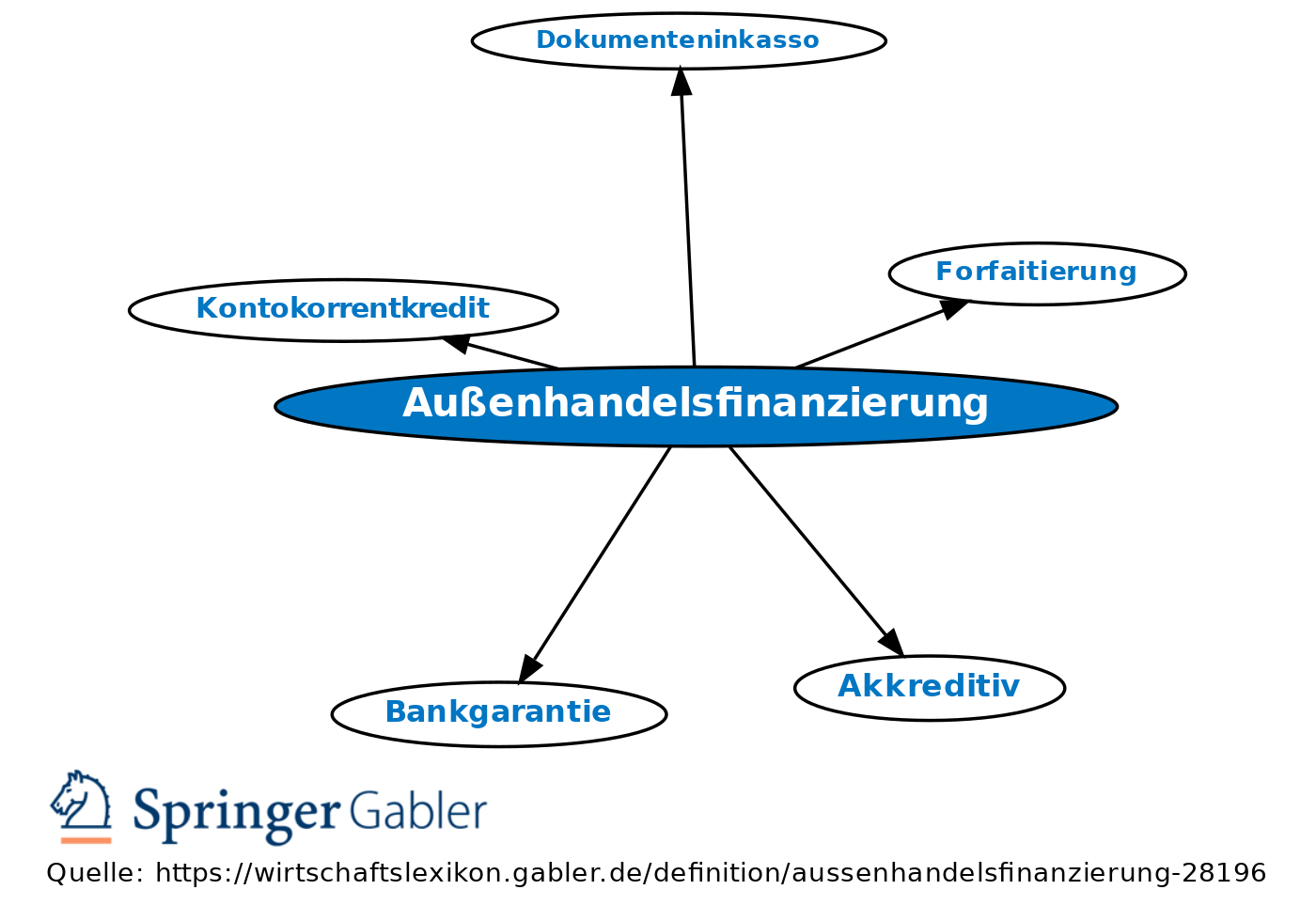

i.w.S. Oberbegriff für die internationalen Zahlungs-, Sicherungs- und Finanzierungsinstrumente sowie die damit korrespondierenden internationalen Zahlungsbedingungen; i.e.S. Oberbegriff für Exportfinanzierung, Importfinanzierung und z.T. auch Auslandsfinanzierung.

Einteilung der Außenhandelsfinanzierung i.w.S. nach Fristen: 1. Kurz- bzw. mittelfristige Zahlungsbedingungen und -instrumente: a) nicht dokumentäre Zahlungsbedingungen:

(1) Vorauszahlung des Käufers, häufig gegen Anzahlungsgarantie der Bank des Verkäufers.

(2) An- bzw. Zwischenzahlung(en) des Käufers, die auch als sog. Abschlagszahlungen bezeichnet werden, und i.Allg. entsprechend dem Produktions- bzw. Leistungsfortschritt (gegen entsprechende Nachweise) vom Käufer an den Verkäufer zu leisten sind.

(3) Zahlung nach Lieferung, d.h. mit Zahlungsziel des Verkäufers zugunsten des Käufers (Liefervertragskredit); evtl. auf Wechselbasis.

b) dokumentäre Zahlungsbedingungen:

(1) Dokumenteninkassi (Dokumenteninkasso), die unter Einschaltung von Banken gegenüber dem Importeur als Zug-um-Zug-Geschäft abgewickelt werden: Der Importeur erhält die Exportdokumente nur ausgehändigt, wenn er - je nach Art des Inkassos - zuvor Zahlung geleistet, einen (Nachsicht-)Wechsel akzeptiert oder einen unwiderruflichen Zahlungsauftrag unterzeichnet hat.

(2) Dokumentenakkreditive (Akkreditiv), ein unwiderrufliches Zahlungsversprechen einer Bank (der sog. eröffnenden Bank; der Hausbank des Importeurs) zugunsten eines Exporteurs umfassen. Der Akkreditivbegünstigte erhält Zahlung aus dem Akkreditiv, sofern er die Akkreditivbedingungen erfüllt, v.a. die darin geforderten Exportdokumente vorlegt. Akkreditive können zahlbar sein bei Sicht (Sichtzahlungsakkreditiv), nach Sicht (z.B. 90 Tage nach Verladung) als Deferred-Payment-Akkreditiv oder als Akzept-(Rembours-)Akkreditiv, wobei weitere Gestaltungsmöglichkeiten mit Sonderformen der Akkreditive bestehen.

c) Refinanzierungsinstrumente: Mit diesen Zahlungsbedingungen und -instrumenten korrespondieren kurz- bzw. mittelfristige Finanzierungsinstrumente, die vom Kontokorrentkredit über Geldmarktkredite (in Euro oder in Fremdwährung) bis zur (kurzfristigen) Forfaitierung reichen; vgl. Abbildung „Außenhandelsfinanzierung - Kurz- bzw. mittelfristige Zahlungsbedingungen und Refinanzierungsinstrumente”.

2. Langfristige Zahlungsbedingungen und -instrumente: I.d.R. werden verschiedene Elemente zu einer Zahlungsbedingung zusammengestellt; vgl. Abbildung „Außenhandelsfinanzierung - Langfristige Zahlungsbedingungen und Refinanzierungsinstrumente”.

a) Anzahlung in Höhe von z.B. 5 Prozent des Kaufpreises bei bzw. nach Vertragsabschluss, i.Allg. gegen Stellung einer Anzahlungsgarantie.

b) Dokumentenrate, d.h. eine weitere Zahlung in Höhe von z.B. 10 Prozent des Kaufpreises an den Exporteur gegen Vorlage der Exportdokumente.

c) Ratenzahlung des Importeurs für die Restschuld, häufig in halbjährlichen Raten und i.Allg. abgesichert durch eine Zahlungsgarantie einer Bank im Land des Importeurs. Die Möglichkeiten zur Finanzierung solcher langfristigen Kreditgewährungen reichen von Bankkrediten an die Exporteure, über Besteller- und Bank-zu-Bank-Kredite bis zur (langfristigen) Forfaitierung. Möglich ist es auch, an der Stelle der Gewährung eines langfristigen Zahlungsziels, ein Exportgeschäft unter Einbeziehung von Exportleasing zu gestalten.

3. Reine Sicherungsbedingungen bzw. -instrumente: Eine Anzahl der genannten Zahlungsbedingungen und -instrumente umfasst neben der Zahlung auch die Sicherstellung der Zahlung und z.T. auch die Finanzierung (eines Zahlungsziels). Daneben existieren aber auch Bedingungen und Instrumente, die keinen direkten Zahlungs- oder Finanzierungscharakter tragen, sondern (vorwiegend) der Sicherstellung von Käufer oder Verkäufer dienen: Bankgarantien, Exportkreditgarantien des Bundes (sog. Hermes-Deckungen), Warenkreditversicherungen etc.

{kind=link}

{kind=link}