Austauschpfändung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

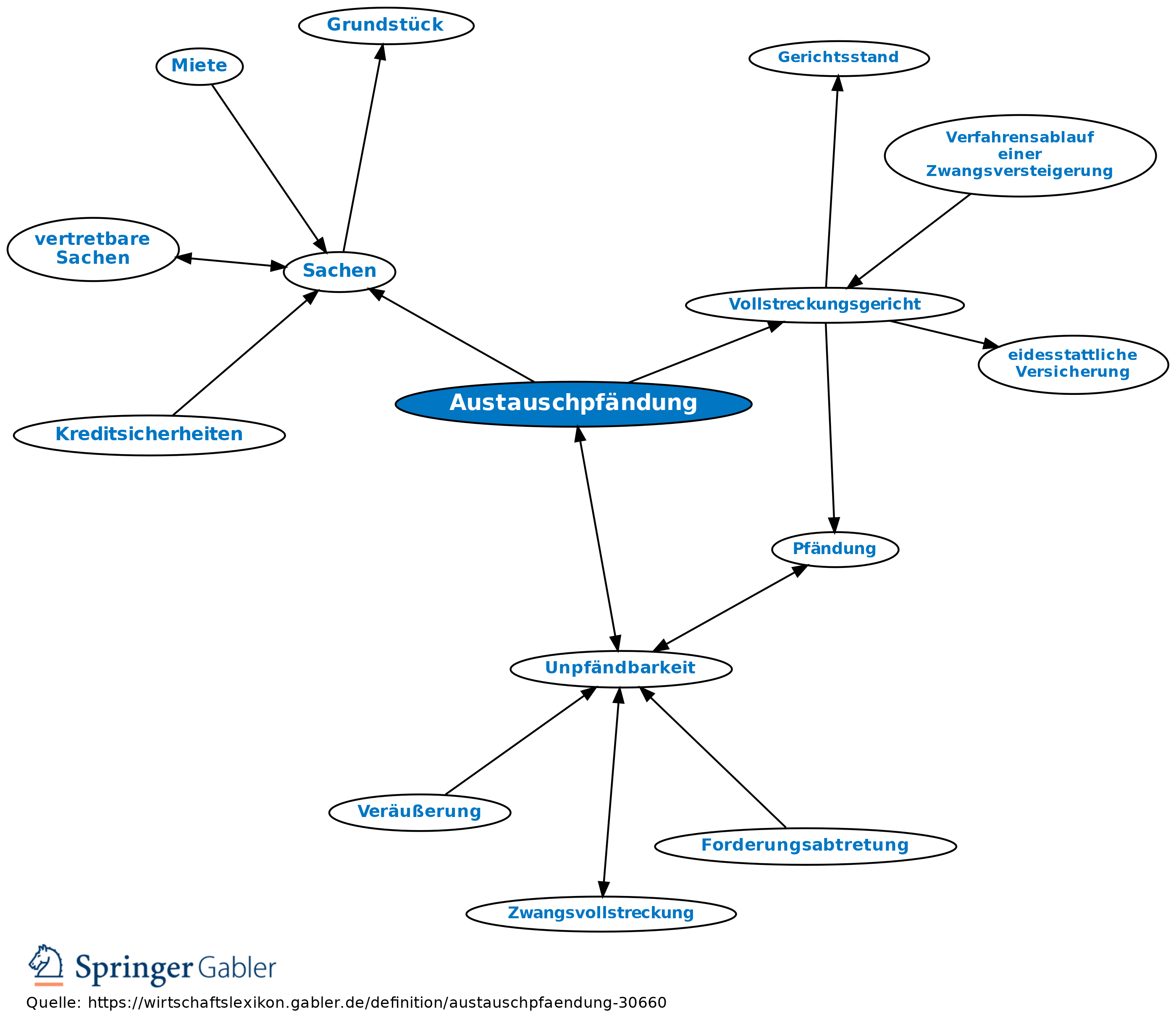

Begriff des Zwangsvollstreckungsrechts (§ 811a, b ZPO). Die Austauschpfändung soll dem Gläubiger ermöglichen, wertvolle, aber der Unpfändbarkeit unterliegende Sachen (z.B. Fernseher, Pelzmantel) zu pfänden und zu verwerten, wenn er dem Schuldner ein einfaches Ersatzstück zur Verfügung stellt. Der Gläubiger kann Ersatzstück beschaffen oder dem Schuldner den zur Beschaffung erforderlichen Geldbetrag, notfalls auch aus dem Versteigerungserlös, überlassen.

Zulassung der Austauschpfändung auf Antrag des Gläubigers durch Vollstreckungsgericht, wenn zu erwarten ist, dass der Versteigerungserlös den Wert des Ersatzstückes erheblich übersteigt; das Gericht setzt auch den Wert des Ersatzstückes bzw. den zur Ersatzbeschaffung erforderlichen Geldbetrag fest.

{kind=link}

{kind=link}