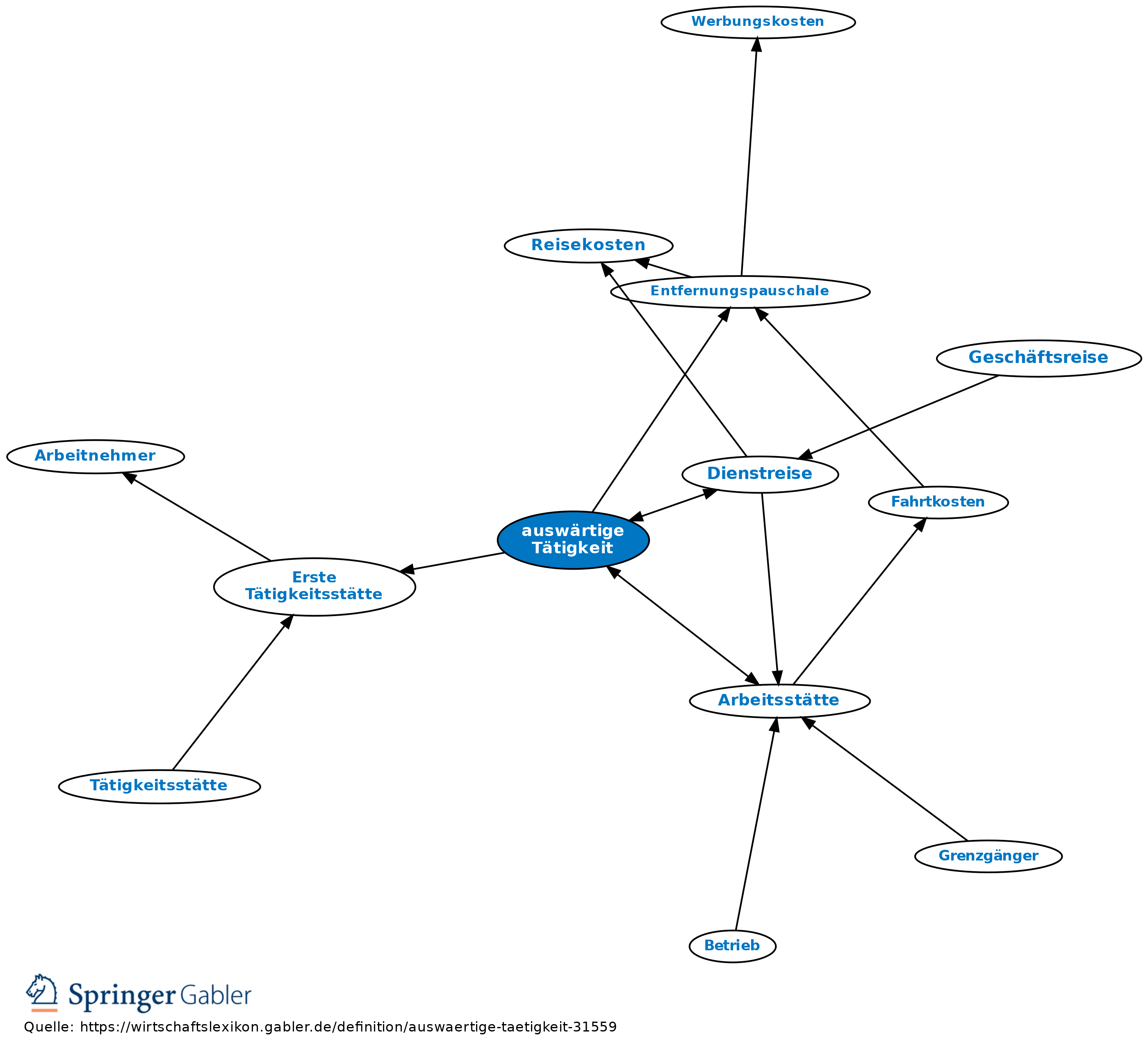

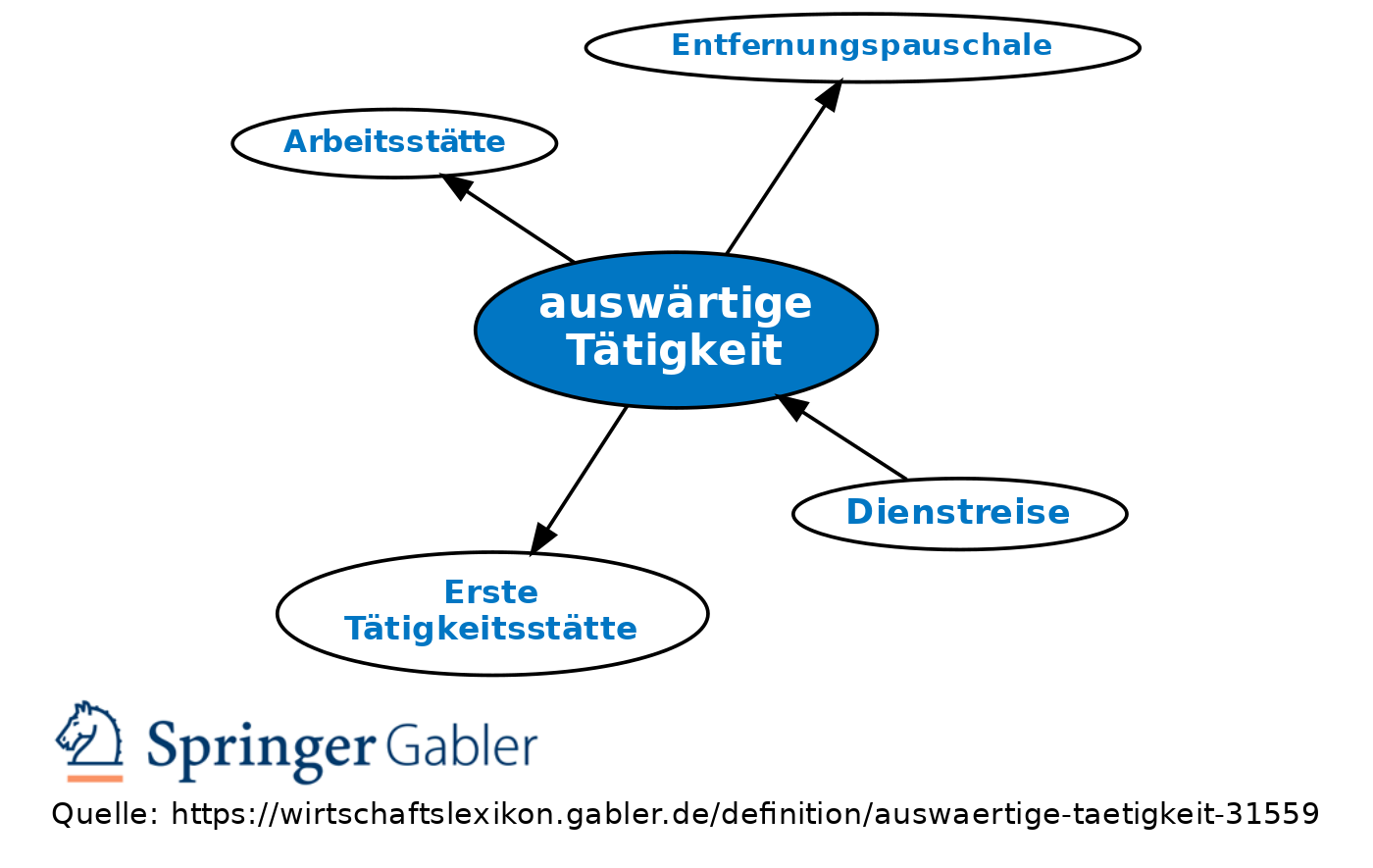

auswärtige Tätigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: eine Tätigkeit des Steuerpflichtigen, die dieser außerhalb seiner Arbeitsstätte, bzw. inzwischen außerhalb der ersten Tätigkeitsstätte (und natürlich zugleich auch: außerhalb seiner Wohnung) verrichtet. Auswärtstätigkeiten müssen vorübergehend sein, d.h. nicht auf Dauer angelegt (sonst läge eine zweite regelmäßige Arbeitsstätte vor).

2. Steuerliche Bedeutung: Kosten für beruflich veranlasste Fahrten sind normalerweise Betriebsausgaben bzw. Werbungkosten (§ 9 I EStG, § 4 IV EStG), jedoch existiert nur für Fahrten zwischen Wohnung und der ersten Tätigkeitsstätte eine Sonderregelung, wonach die Kosten nur mit einem pauschalierten Wert angesetzt werden können (die Entfernungspauschale). Aus dieser Diskrepanz folgt, dass die Fahrtkosten für alle übrigen beruflich veranlassten Fahrten (eben die Fahrten für Auswärtstätigkeiten) mit ihren wirklichen Kosten angesetzt werden können.

3. Gegensatz: Fahrten zur ersten Tätigkeitsstätte, Entfernungspauschale.

4. Fundstellen: R. 9.3 LStR 2008, R 9.4 LStR 2008.

{kind=link}

{kind=link}