Auszahlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Betriebs- und Volkswirtschaftslehre

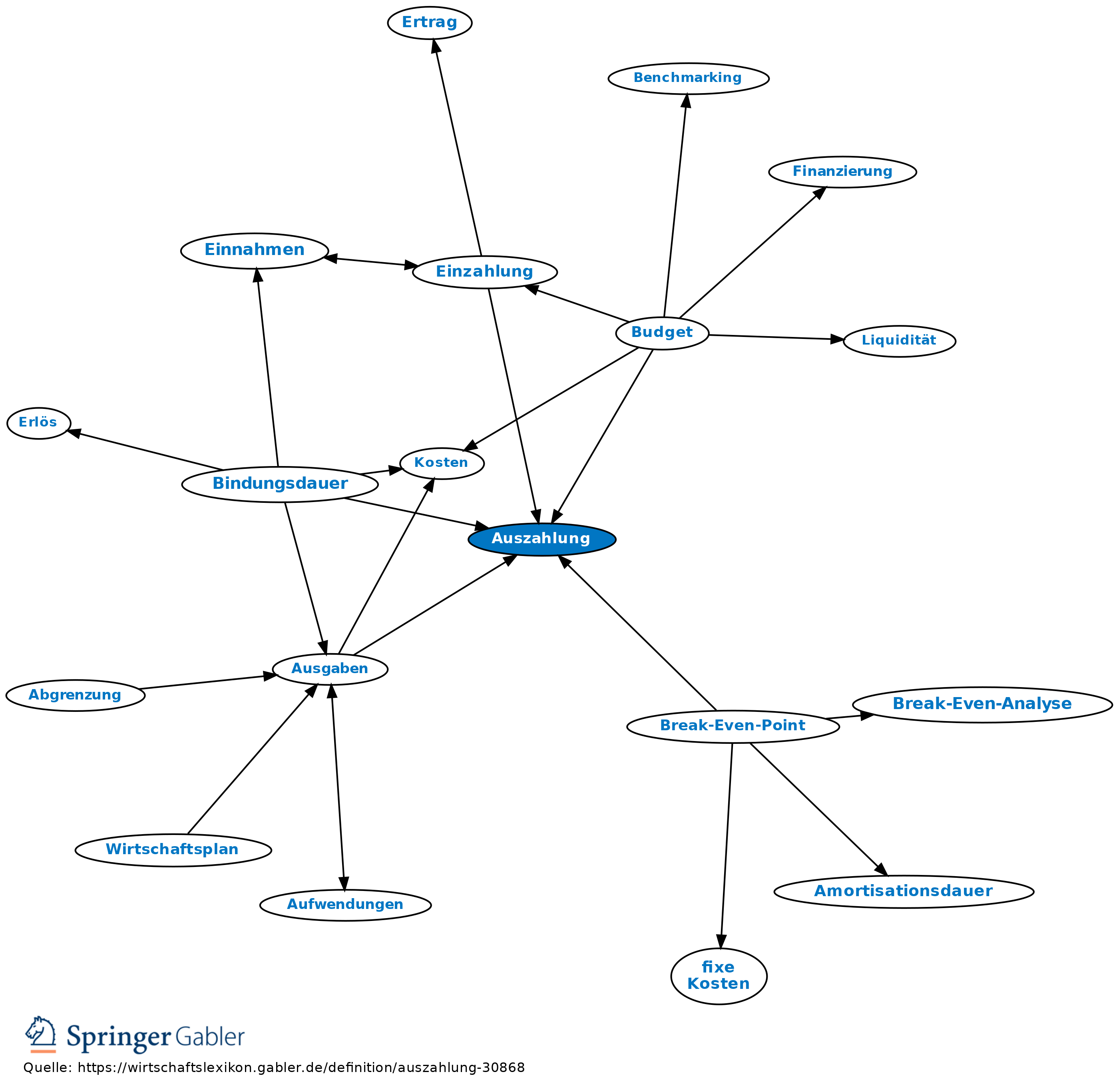

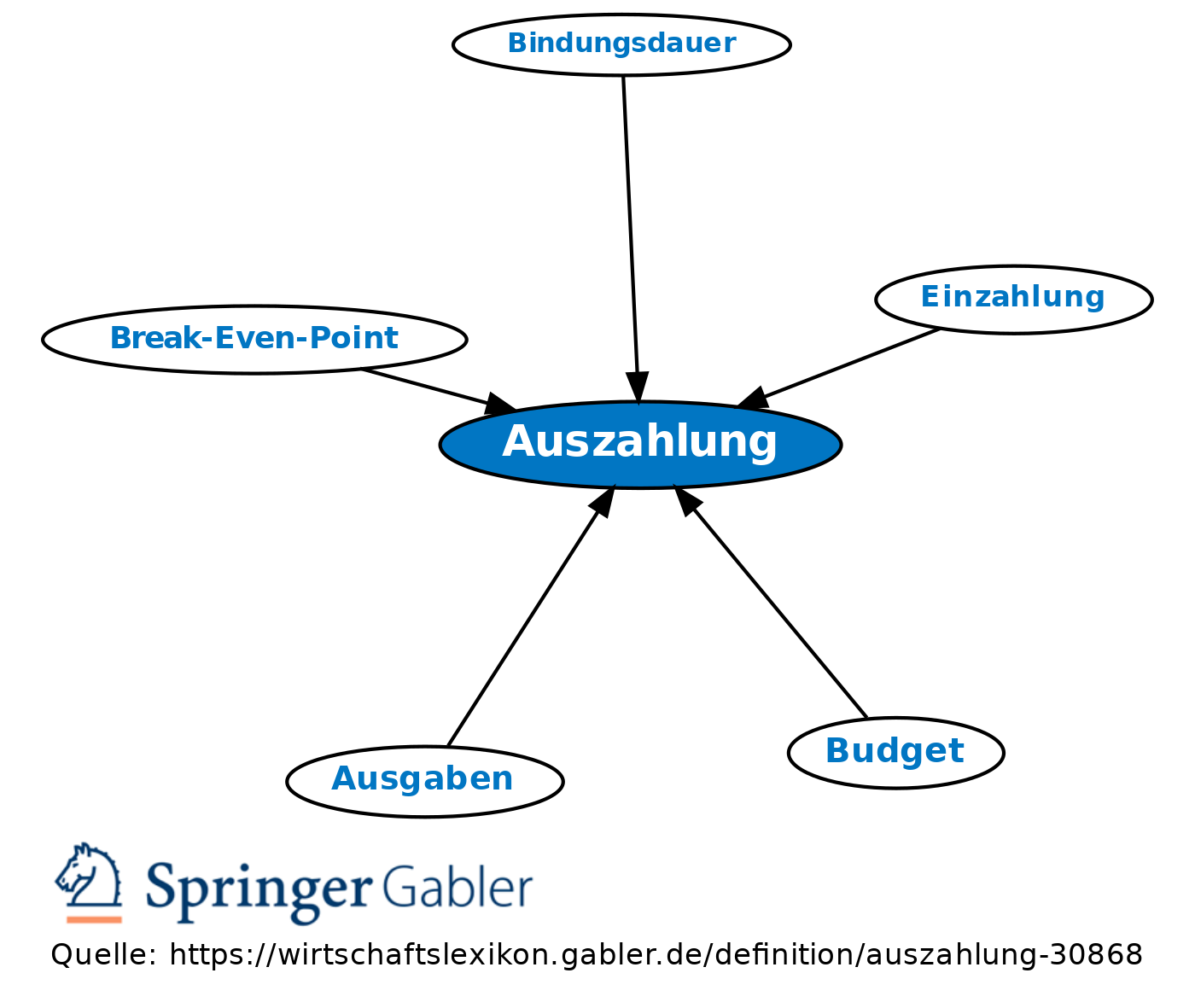

Zahlungsmittelbetrag (Bargeld, Giralgeld), der von Seiten eines Wirtschaftssubjektes (Betrieb, Verbraucher, Gemeinde u.Ä.) an andere Wirtschaftssubjekte (der Beschaffungs-, Absatz-, Geld- und Kapitalmärkte) oder an den Staat fließt. Strömungsgröße; zugehörige Bestandsgröße: Zahlungsmittelbestand (Bestand an Kasse + Sichtguthaben bei Banken).

Gegensatz: Einzahlung.

Anders: Ausgaben, Aufwendungen, Kosten.

Bankgeschäft

Überweisung zur Barauszahlung eines bestimmten Betrages an einen bestimmten Empfänger gegen Legitimation.

Rechnungswesen

Als Auszahlung wird im Rechnungswesen ein Abfluss an Zahlungsmitteln (Bargeld, Giralgeld) verstanden. Eine Auszahlung vermindert den Zahlungsmittelbestand (Bestand an Kasse, Sichtguthaben bei Banken).

{kind=link}

{kind=link}