AWF-Maschinenkarten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

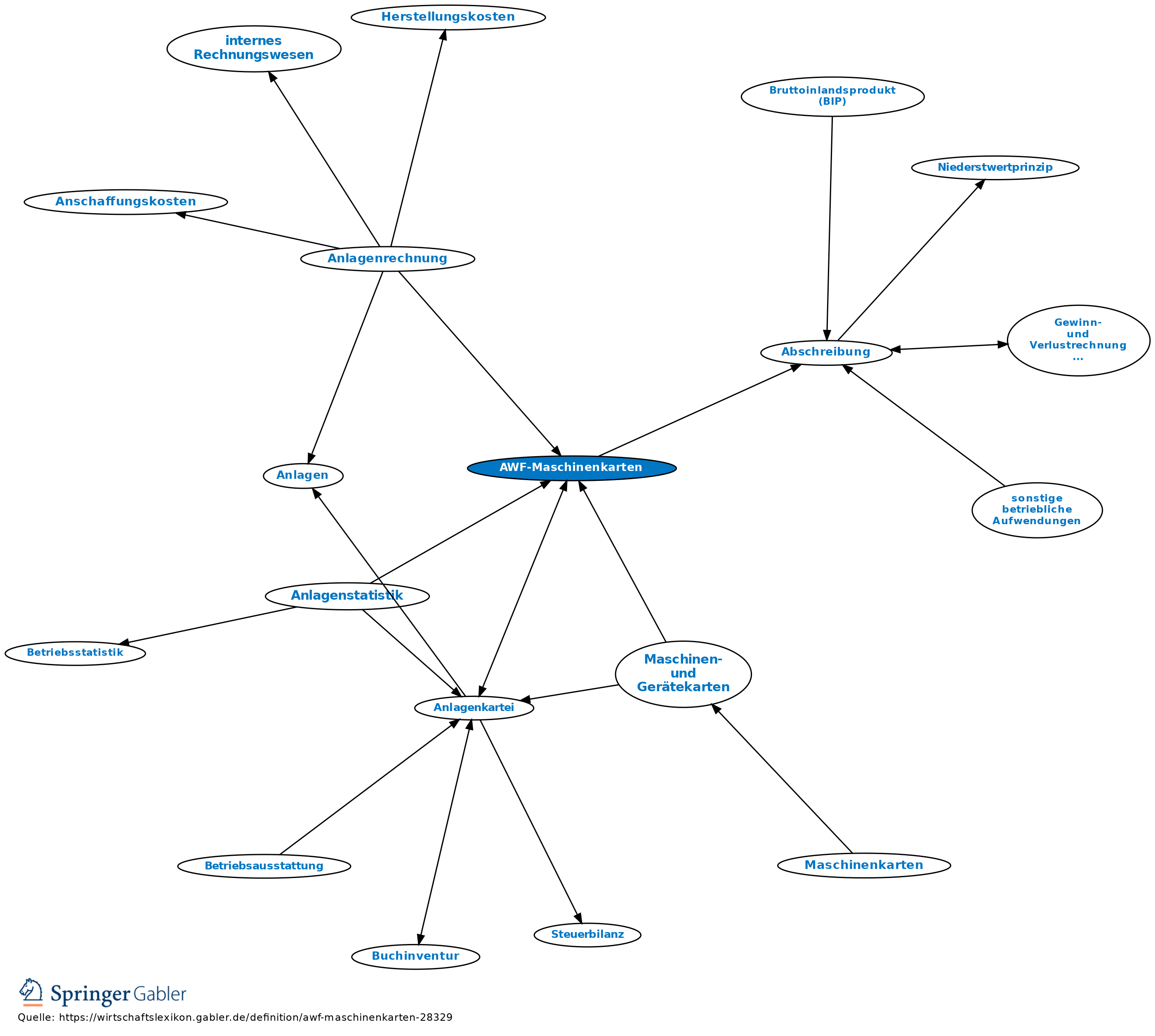

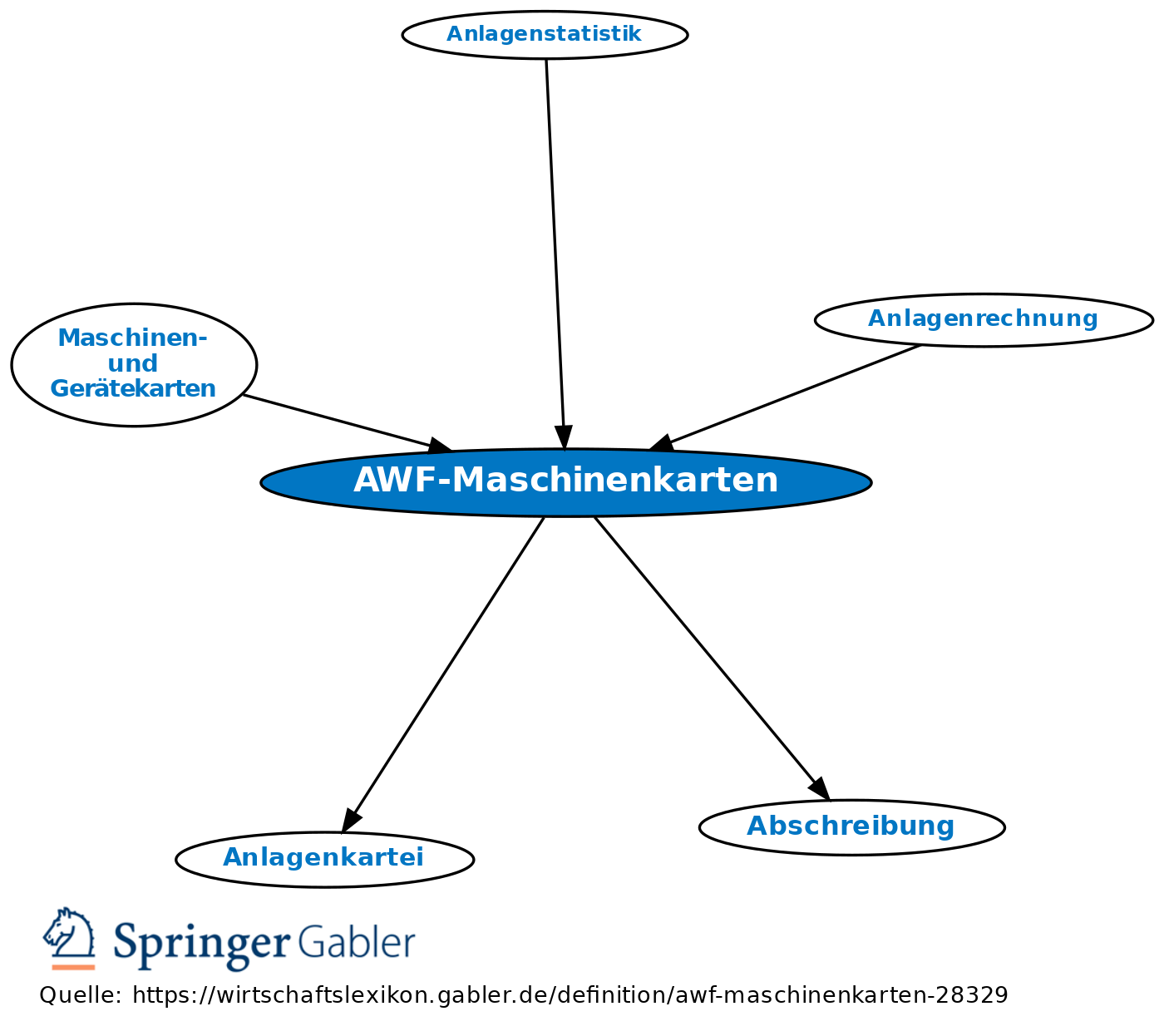

AWF, Abk. für Ausschuß für wirtschaftliche Fertigung; voneinander unabhängige, sich ergänzende Vordrucke zur Überwachung der Maschinen und Betriebsmittel.

1. Die Leistungskarte enthält alle Angaben, die für die Beurteilung der Einsatzmöglichkeiten der Maschinen erforderlich sind (Abmessungen, Zubehör, Antriebsverhältnisse, Drehzahlen etc.).

2. Die Kostenkarte (vereinheitlichte Anlagenkartei) dient als Nachweis des Anlagevermögens und als Unterlage für die Berechnung von kalkulatorischen und buchmäßigen Abschreibungen.

3. Sonderkarten (in einem Verzeichnis zusammengestellt) für Spezialaufgaben innerbetrieblicher Kontrolle.

{kind=link}

{kind=link}