Balanced Scorecard

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Die Balanced Scorecard ist ein Verbindungsglied zwischen Strategiefindung und -umsetzung. In ihrem Konzept werden die traditionellen finanziellen Kennzahlen durch eine Kunden-, eine interne Prozess- und eine Lern- und Entwicklungsperspektive ergänzt.

2. Ursprung: Vor dem Hintergrund immer lauterer Kritik an der Eindimensionalität finanzieller Kennzahlensysteme in den USA wurde Anfang der 1990er-Jahre unter der Leitung von R.S. Kaplan und D.P. Norton ein Forschungsprojekt mit zwölf US-amerikanischen Unternehmen durchgeführt. Ziel war, die vorhandenen Kennzahlensysteme den gestiegenen Anforderungen der Unternehmen anzupassen.

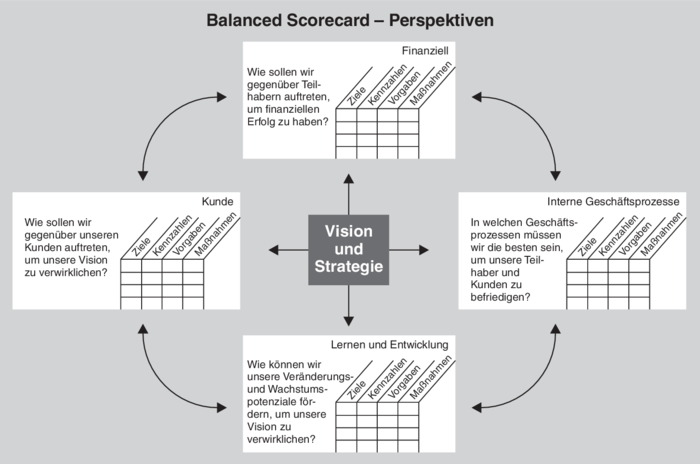

2. Unterschiedene Perspektiven: Im Konzept der Balanced Scorecard werden die traditionellen finanziellen Kennzahlen durch eine Kunden-, eine interne Prozess- und eine Lern- und Entwicklungsperspektive ergänzt (vgl. Abbildung „Balanced Scorecard - Perspektiven”); vorlaufende Indikatoren bzw. Leistungstreiber treten damit an die Seite von Ergebniskennzahlen:

Die finanzielle Perspektive zeigt, ob die Implementierung der Strategie zur Ergebnisverbesserung beiträgt. Kennzahlen der finanziellen Perspektive sind z.B. die erzielte Eigenkapitalrendite bzw. Economic Value Added. Die finanziellen Kennzahlen nehmen dabei eine Doppelrolle ein. Zum einen definieren sie die finanzielle Leistung, die von einer Strategie erwartet wird. Zum anderen fungieren sie als Endziele für die anderen Perspektiven der Balanced Scorecard. Kennzahlen der Kunden-, internen Prozess- sowie Lern- und Wachstumsperspektive sollen grundsätzlich über Ursache-/Wirkungsbeziehungen mit den finanziellen Zielen verbunden sein.

Die Kundenperspektive reflektiert die strategischen Ziele des Unternehmens in Bezug auf die Kunden- und Marktsegmente, auf denen es konkurrieren möchte. Für die identifizierten Kunden- und Marktsegmente sollen Kennzahlen, Zielvorgaben und Maßnahmen entwickelt werden.

Aufgabe der internen Prozessperspektive ist es, diejenigen Prozesse abzubilden, die vornehmlich von Bedeutung sind, um die Ziele der finanziellen Perspektive und der Kundenperspektive zu erreichen. Hierbei ist eine Darstellung der kompletten Wertschöpfungskette hilfreich.

Die Kennzahlen der Lern- und Wachstumsperspektive beschreiben die Infrastruktur, die notwendig ist, um die Ziele der ersten drei Perspektiven zu erreichen. Die Notwendigkeit von Investitionen in die Zukunft wird von Kaplan und Norton bes. betont. Drei Hauptkategorien werden hierbei unterschieden: Qualifizierung von Mitarbeitern, Leistungsfähigkeit des Informationssystems sowie Motivation und Zielausrichtung von Mitarbeitern.

Die Balanced Scorecard präsentiert sich somit als strukturierte, ausgewogene Sammlung von primär diagnostisch zu verstehenden Kennzahlen.

3. Balanced Scorecard als Managementsystem: Nach Kaplan und Norton stellt die Balanced Scorecard aber nicht nur ein neues Kennzahlensystem dar; als Managementsystem soll sie vielmehr das Bindeglied zwischen der Entwicklung einer Strategie und ihrer Umsetzung sein. Auf diesem Feld konstatieren die Autoren derzeit erhebliche Defizite: Visionen und Strategie sind nicht umsetzbar; Verknüpfung der Strategie mit den Zielvorgaben der Abteilungen, der Teams und der Mitarbeiter fehlen; die Strategie ist nicht mit der Ressourcenallokation verbunden; „taktisches” herrscht anstelle von „strategischem” Feedback vor. Alle Hindernisse sollen durch den Einsatz der Balanced Scorecard überwunden werden:

Der Entwicklungsprozess einer Balanced Scorecard im oberen Management soll zur Klärung sowie zum Konsens im Hinblick auf die strategischen Ziele führen.

Die Balanced Scorecard soll zur einheitlichen Zielausrichtung der Handlungsträger im Unternehmen durch drei Mechanismen beitragen: Kommunikations- und Weiterbildungsprogramme, Verknüpfung der Balanced Scorecard mit Zielen für Teams und einzelne Handlungsträger sowie die Verknüpfung mit Anreizsystemen.

Neben den personellen Ressourcen müssen auch die finanziellen und materiellen Ressourcen auf die Unternehmensstrategie ausgerichtet werden. Vier Schritte sollen dabei helfen: Die Formulierung von hoch gesteckten Zielen, die Identifizierung und Fokussierung strategischer Initiativen, die Identifikation kritischer unternehmensweiter Strategien sowie ihre Verknüpfung mit der jährlichen Ressourcenallokation und Budgetierung.

Der traditionell hierarchische Prozess zur Strategieformulierung und -implementierung ist nach Kaplan und Norton durch einen mangelhaften Feedback-Prozess gekennzeichnet. Die Rückkopplung erfolgt nur auf der operativen Ebene als „Single-loop-Lernen”. Mithilfe der Balanced Scorecard soll dagegen die Rückkopplung auf die Strategie bezogen werden und einen durch „Double-loop-Lernen” charakterisierten strategischen Lernprozess fördern.

Die Balanced Scorecard soll nach Kaplan und Norton also den strategischen Führungsprozess im Unternehmen unterstützen bzw. als Handlungsrahmen für diesen Prozess dienen. Ihr Erfolg in der Unternehmenspraxis zeigt sowohl den hohen Bedarf einer Ergänzung monetärer Steuerungsgrößen als auch die erkannte Dringlichkeit, Strategien besser mit dem operativen Geschäft zu verzahnen. Für ersteren Aspekt bilden die vorgeschlagenen vier Perspektiven der Balanced Scorecard einen tragfähigen Ansatz, da sie letztlich die gesamte Wertschöpfungskette abbilden. Für den Aspekt der Strategiedurchsetzung konkurriert die Balanced Scorecard mit anderen Konzepten (z.B. Durchsetzung eines Strategic Intent, Konzentration auf eine Kernfähigkeit oder Hoshin-Planung).

{kind=link}

{kind=link}