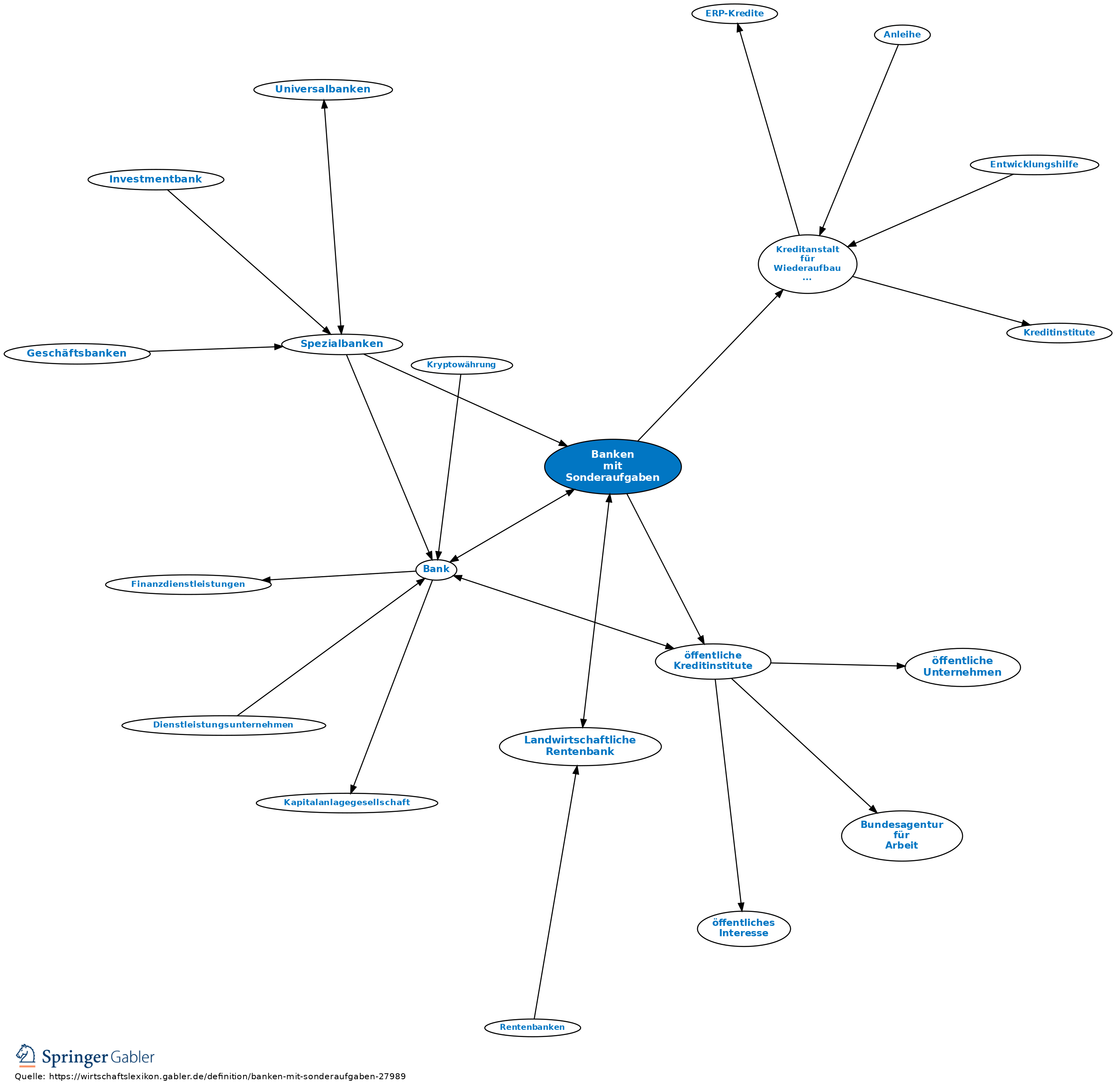

Banken mit Sonderaufgaben

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Kreditinstitute mit Sonderaufgaben; Banken, die verschiedenartige Sonderaufgaben zu erfüllen haben und sich keiner Bankengruppe zuordnen lassen; dienen der bes. Förderung eines bestimmten Zwecks, einer Region oder eines Personenkreises, z.B.:

(1) privatrechtliche Banken mit Sonderaufgaben: v.a. Ausfuhrkreditgesellschaft mbH (AKA), Deutsche Industriebank AG (IKB), früher die Liquiditäts-Konsortialbank GmbH;

(2) öffentlich-rechtliche Banken mit Sonderaufgaben: v.a. Kreditanstalt für Wiederaufbau (KfW), KfW-Bankengruppe und Landwirtschaftliche Rentenbank.

Vgl. auch öffentliche Kreditinstitute.

{kind=link}

{kind=link}