Barscheck

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

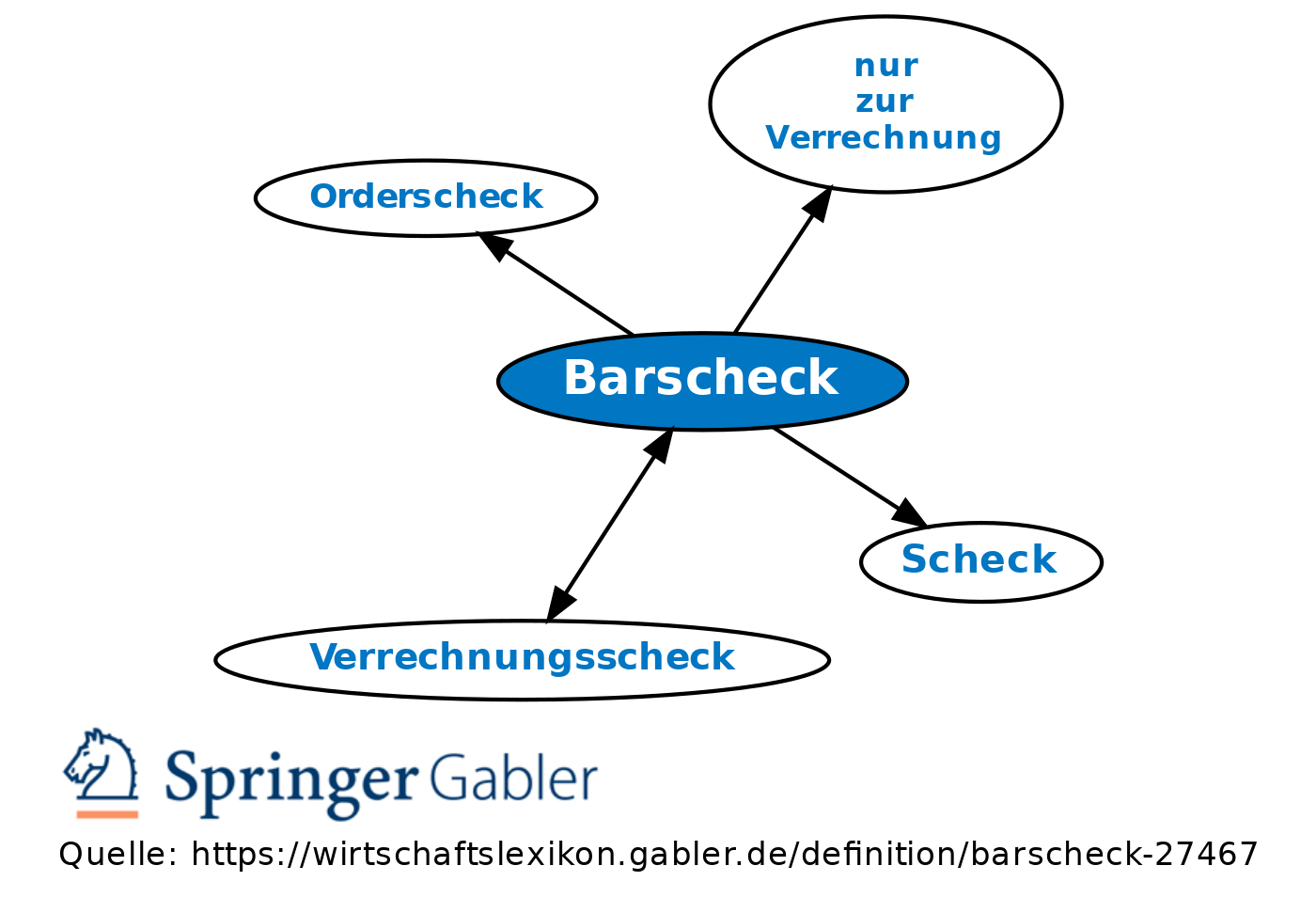

Scheck, bei dem entweder der Inhaber von Inhaber- oder Überbringerschecks oder der durch Indossierung legitimierte Inhaber von Orderschecks Barhonorierung verlangen kann.

Jeder Barscheck kann durch einen entsprechenden Vermerk (nur zur Verrechnung) zum Verrechnungsscheck gewandelt werden. Eine Rückwandlung ist ausgeschlossen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.