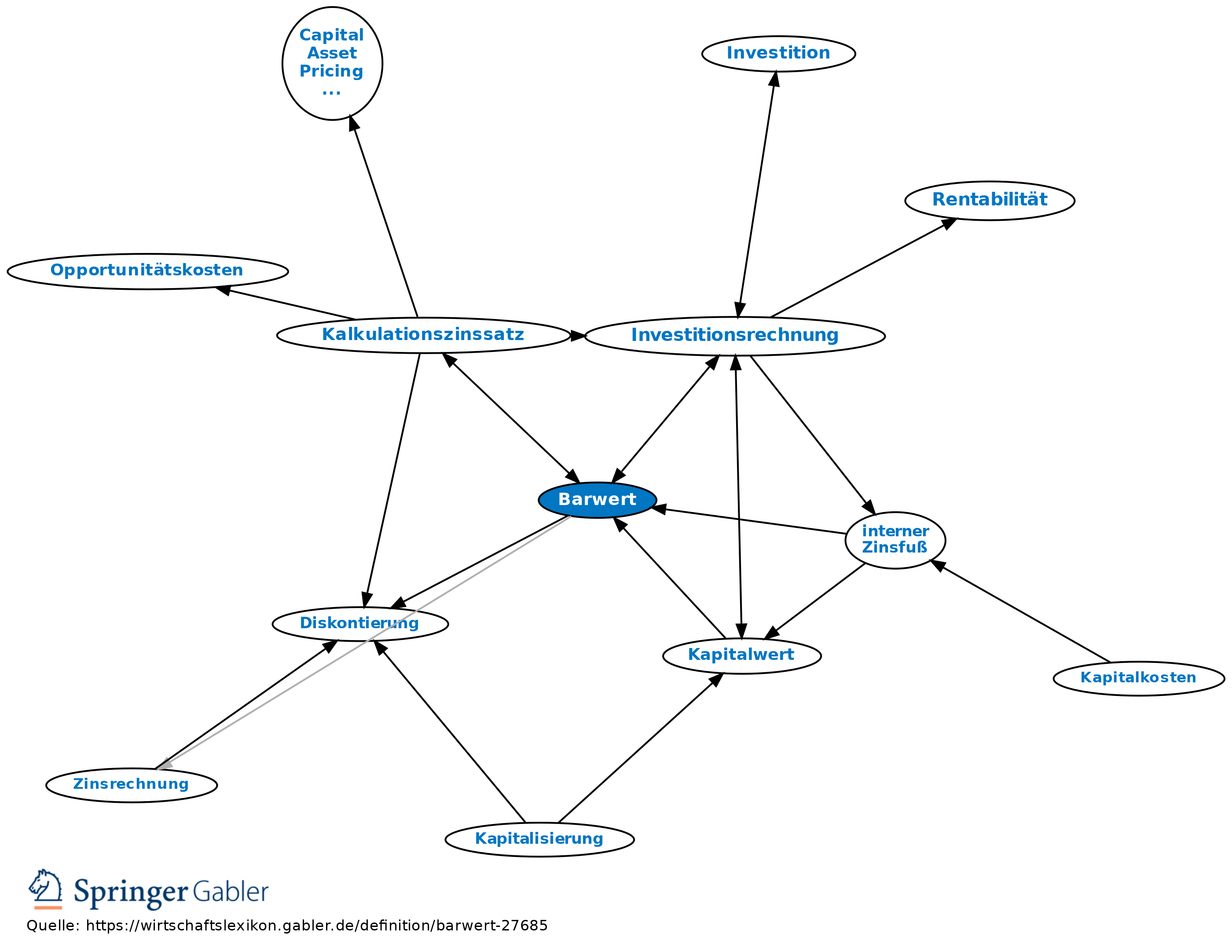

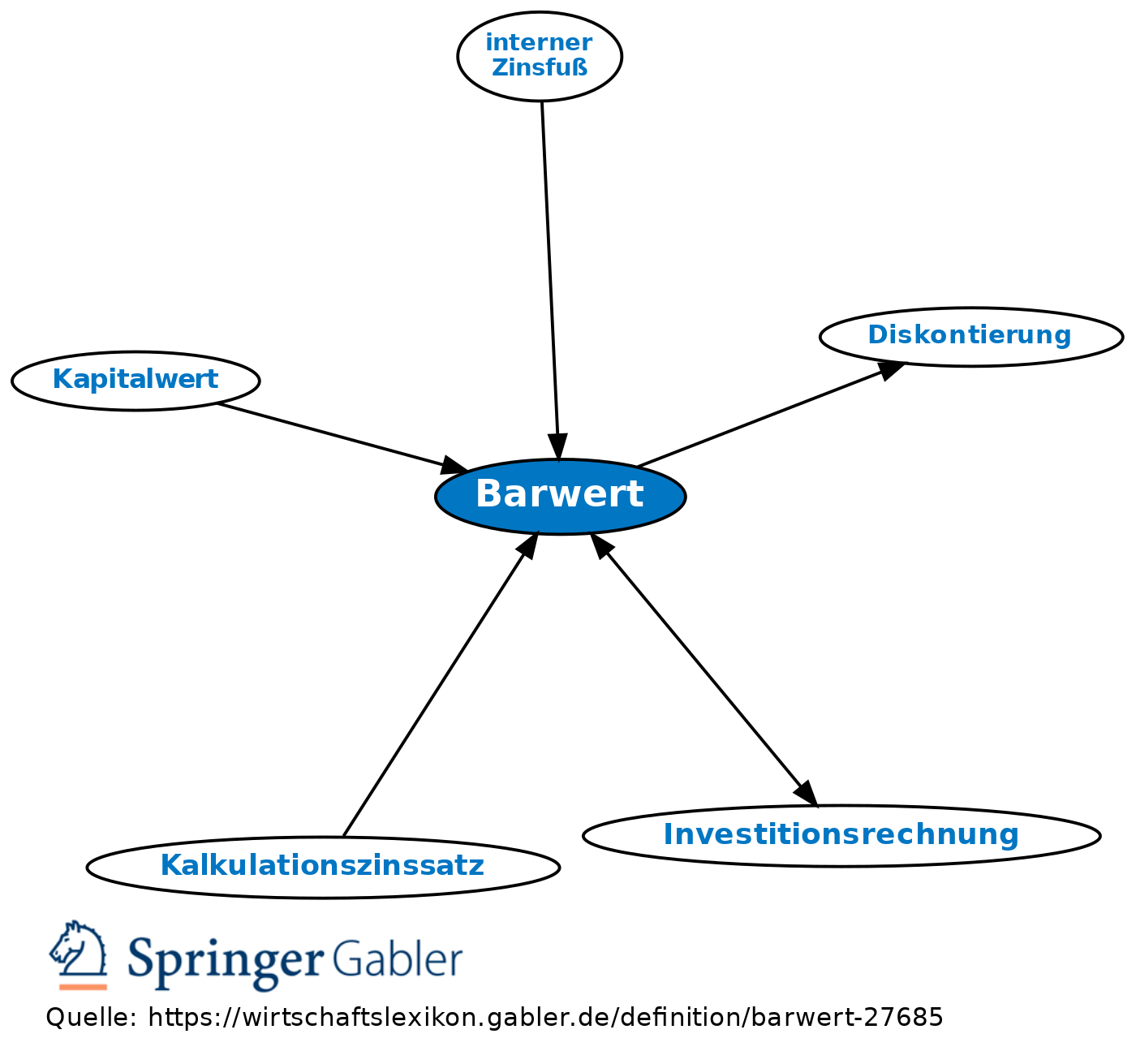

Barwert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Heutiger Wert zukünftiger Zahlungen (Cashflows) unter Annahme einer bestimmten Verzinsung (z.B. Barwert von Investitionsrückflüssen, Barwert einer Rente oder Barwert einer Anleihe). Durch die Ermittlung des Barwertes werden Zahlungen, die zu unterschiedlichen Zeitpunkten entstehen, vergleichbar gemacht. Zur Ermittlung des Barwertes eines Zahlungsstroms werden die einzelnen Ein- bzw. Auszahlungen mit einem laufzeit- und risikoäquivalenten Kalkulationszinssatz abgezinst (diskontiert). Die Diskontierung berücksichtigt den Umstand, dass der heutige Wert einer Zahlung sowohl für den Zahlungspflichtigen als auch für den Zahlungsempfänger umso geringer ist, je später diese Zahlung fällig wird.

2. Bedeutung: Der Barwert drückt den Wert eines künftigen Zahlungsstroms in der Gegenwart aus. Die Höhe des Barwertes hängt von der Höhe der zukünftigen Ein- bzw. Auszahlungen, der zeitlichen Struktur dieser Zahlungen sowie dem verwendeten Zinssatz ab. Je weiter eine Zahlung in der Zukunft liegt und je höher der Zinssatz ist, desto niedriger ist ceteris paribus der Barwert dieser Zahlung.

3. Ermittlung: Der Barwert BW0 ist die Summe der mit dem Kalkulationszinssatz i auf den heutigen Zeitpunkt diskontierten künftigen Zahlungen Ct:

4. Anwendungszwecke: Der Barwert ist ein grundlegendes finanzwirtschaftliches Konzept, das bei vielfältigen Fragestellungen zum Einsatz kommt. Bei Spar- oder Versicherungsverträgen wird z.B. der Barwert der zukünftigen Ablaufleistungen ermittelt. Damit wird bestimmt, welcher einmalige Betrag bzw. welche regelmäßige Rate einzuzahlen ist, um nach einer festgelegten Laufzeit und unter Zugrundelegung der angenommenen Verzinsung das vorgegebene Endvermögen (Ablaufleistung) zu erreichen.

Ein weiteres Anwendungsbeispiel ist die Bewertung von Aktien oder Anleihen. Im Rahmen der fundamentalen Aktienanalyse werden die zukünftig erwarteten Gewinne je Aktie prognostiziert und anschließend mit einem risikoäquivalenten Kalkulationszinssatz auf den Bewertungsstichtag diskontiert. Das Ergebnis ist der rechnerische Aktienkurs als Barwert der zukünftig erwarteten Gewinne. Auch der rechnerische Wert einer festverzinslichen Anleihe lässt sich als Barwert ermitteln, wenn die zukünftig aus dieser Anleihe fließenden Zins- und Tilgungszahlungen mit einem laufzeit- und risikoäquivalenten Kapitalmarktzinssatz abgezinst werden.

In der Investitionsrechnung werden ebenfalls Barwertmodelle genutzt. Die Kapitalwertmethode bestimmt die Vorteilhaftigkeit von Investitionsprojekten, indem sie den Barwert sämtlicher mit der Investition verbundenen Ein- und Auszahlungen ermittelt.

Schließlich kommen Barwertmodelle im Rahmen der Unternehmensbewertung zum Einsatz. Die Discounted-Cashflow-Methode (Unternehmungsbewertung) ermittelt den Unternehmenswert als Barwert der zukünftigen freien Cashflows.

5. Fazit: Zusammenfassend lässt sich festhalten, dass jeder Zahlungsstrom mithilfe seines Barwertes bewertet und mit anderen Zahlungsströmen verglichen werden kann.

Gegensatz: Endwert.

{kind=link}

{kind=link}