Basel II

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

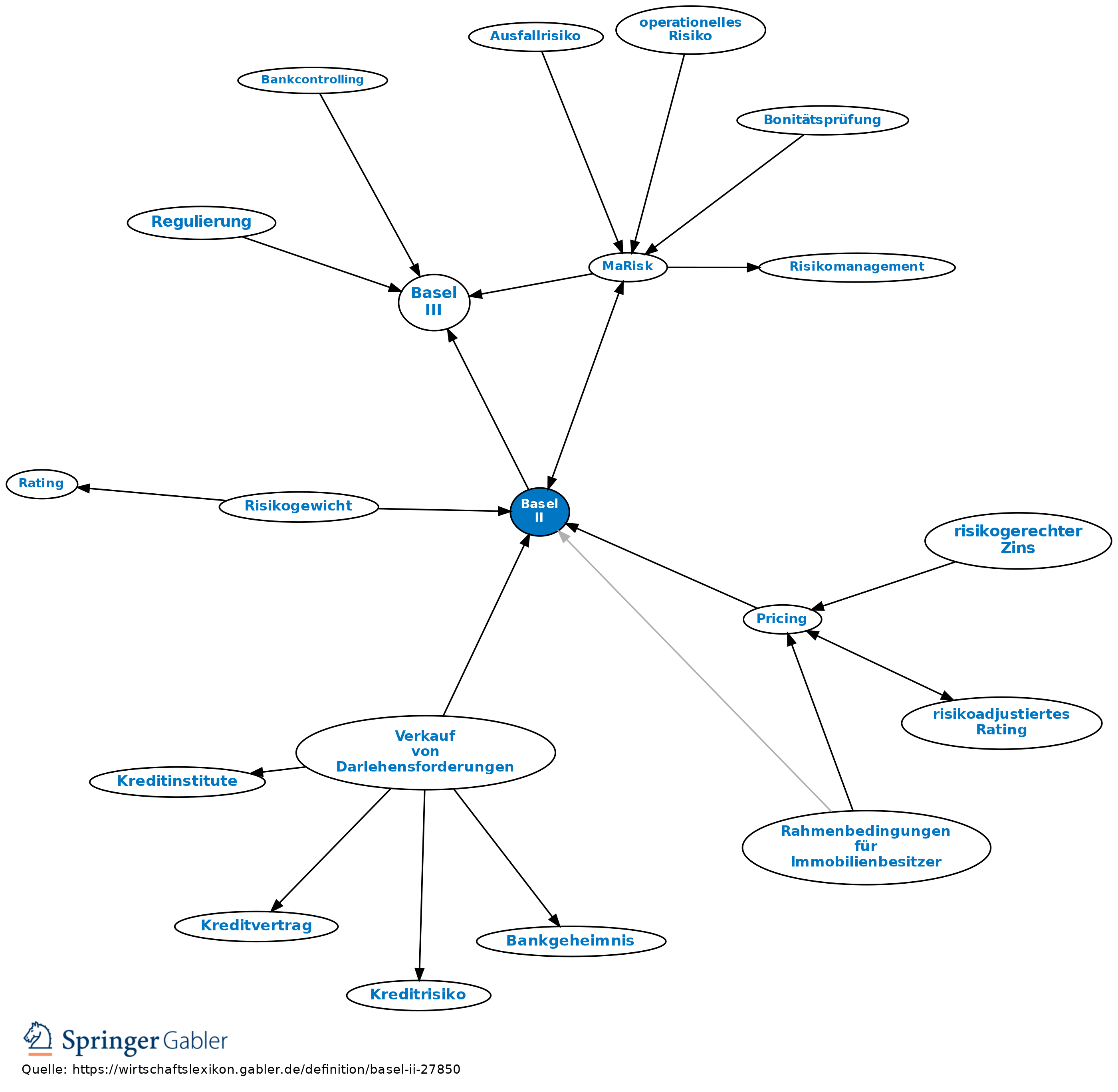

Die seit 1988 geltende und seither mehrfach ergänzte Eigenkapitalvereinbarung („Basel I“) wurde zum 1.1.2007 durch die neue Eigenkapitalvereinbarung („Basel II“) ersetzt. Die Empfehlungen des Basler Ausschusses stützen sich auf drei Pfeiler: Mindesteigenmittelanforderungen, Aufsichtsrechtlicher Überprüfungsprozess und Kontrolle durch den Markt. Am 16.12.2010 wurden durch den Basler Ausschuss die vorläufig finalen Dokumente zu den zukünftigen gültigen Empfehlungen "Basel III" veröffentlicht

{kind=link}

{kind=link}

Bücher

Frankfurt, 2007