Basel III

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

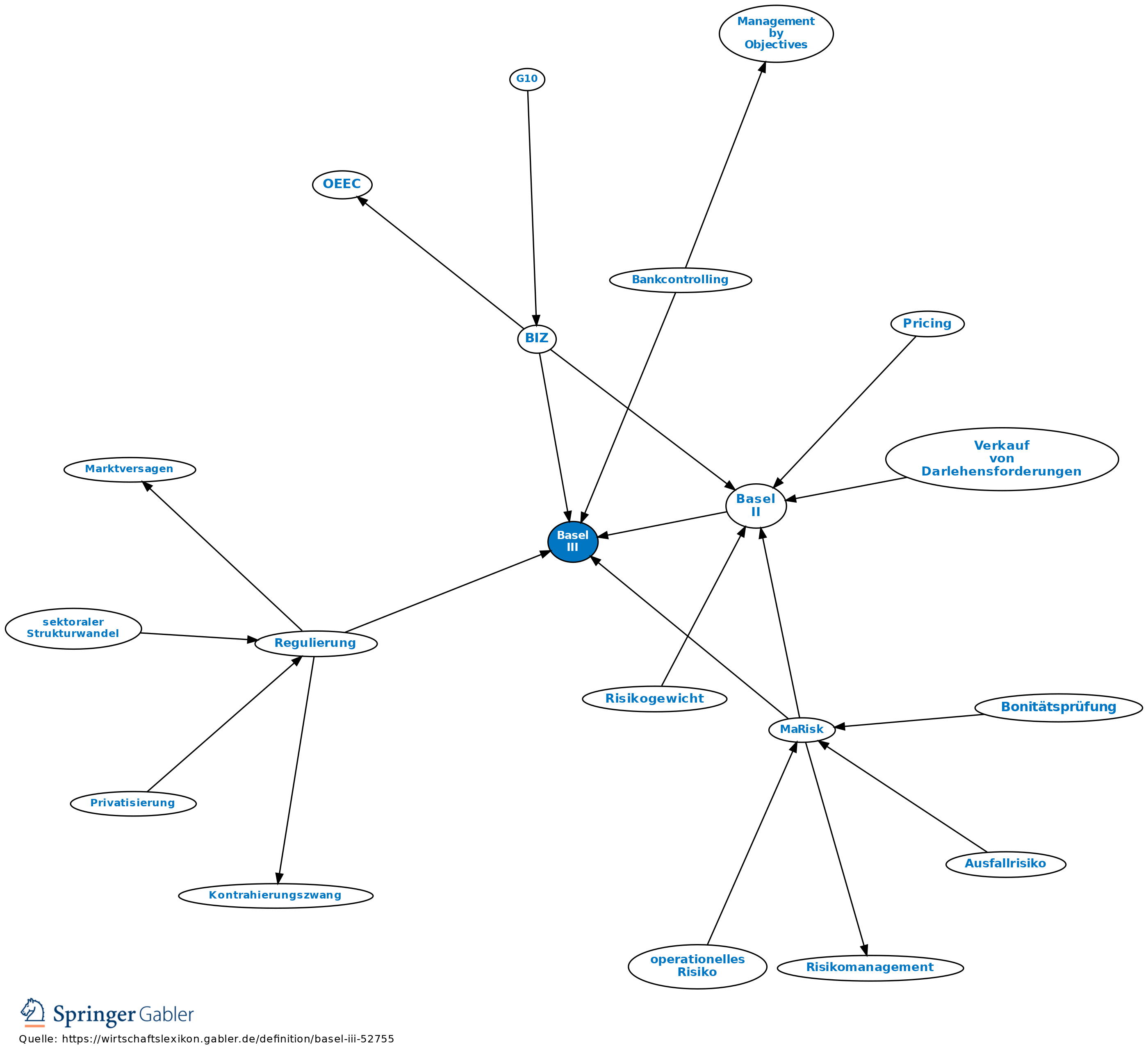

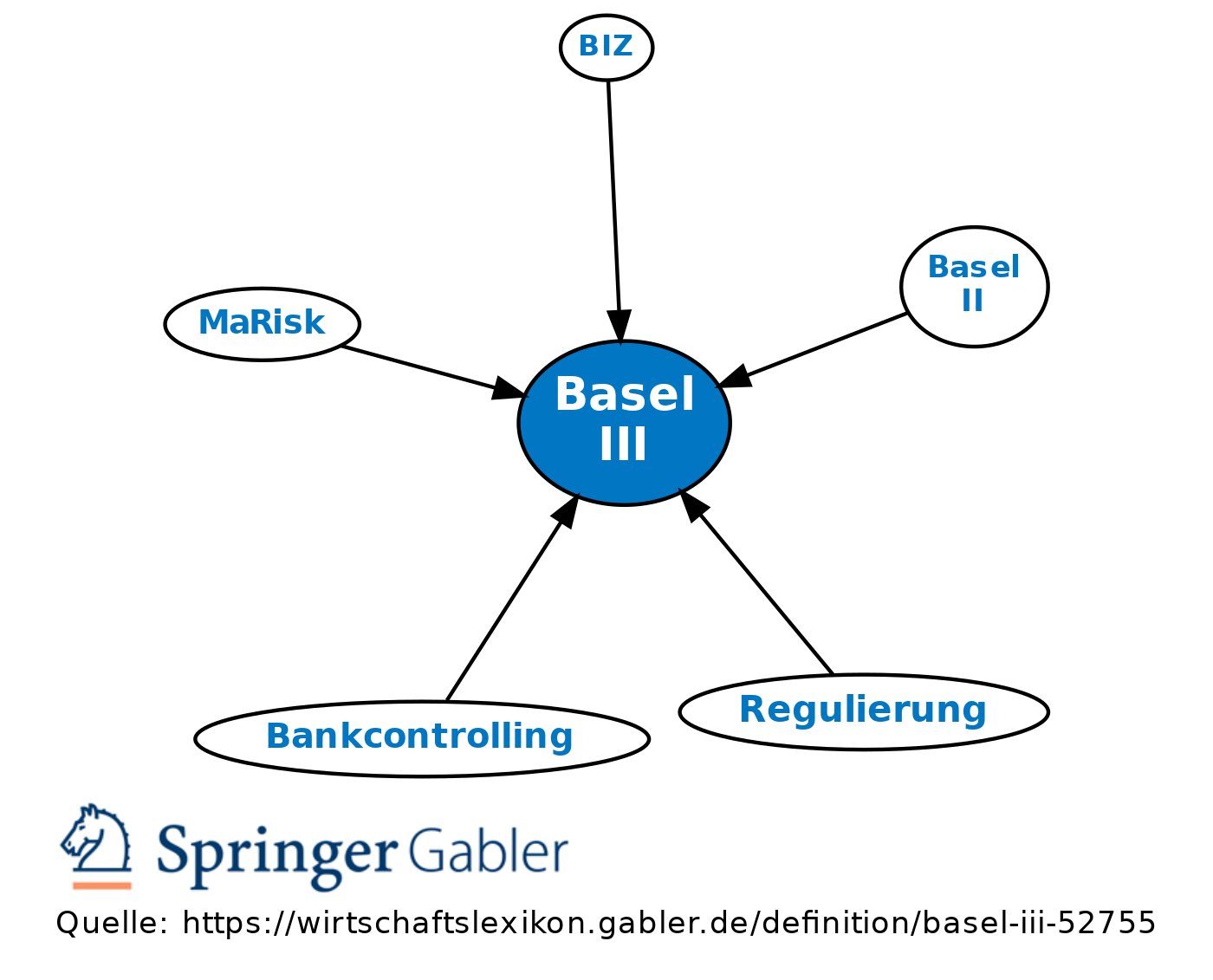

Basel III stellt ein auf Basel II aufbauendes und am 16.12.2010 in einer finalisierten Version veröffentlichtes, wesentlich aus zwei Teilkomponenten "Basel III: A global regulatory framework for more resilient banks and banking systems" und "Basel III: International framework for liquidity risk measurement, standards and monitoring" bestehendes Regelwerk dar.

{kind=link}

{kind=link}