Begründungsfrist

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

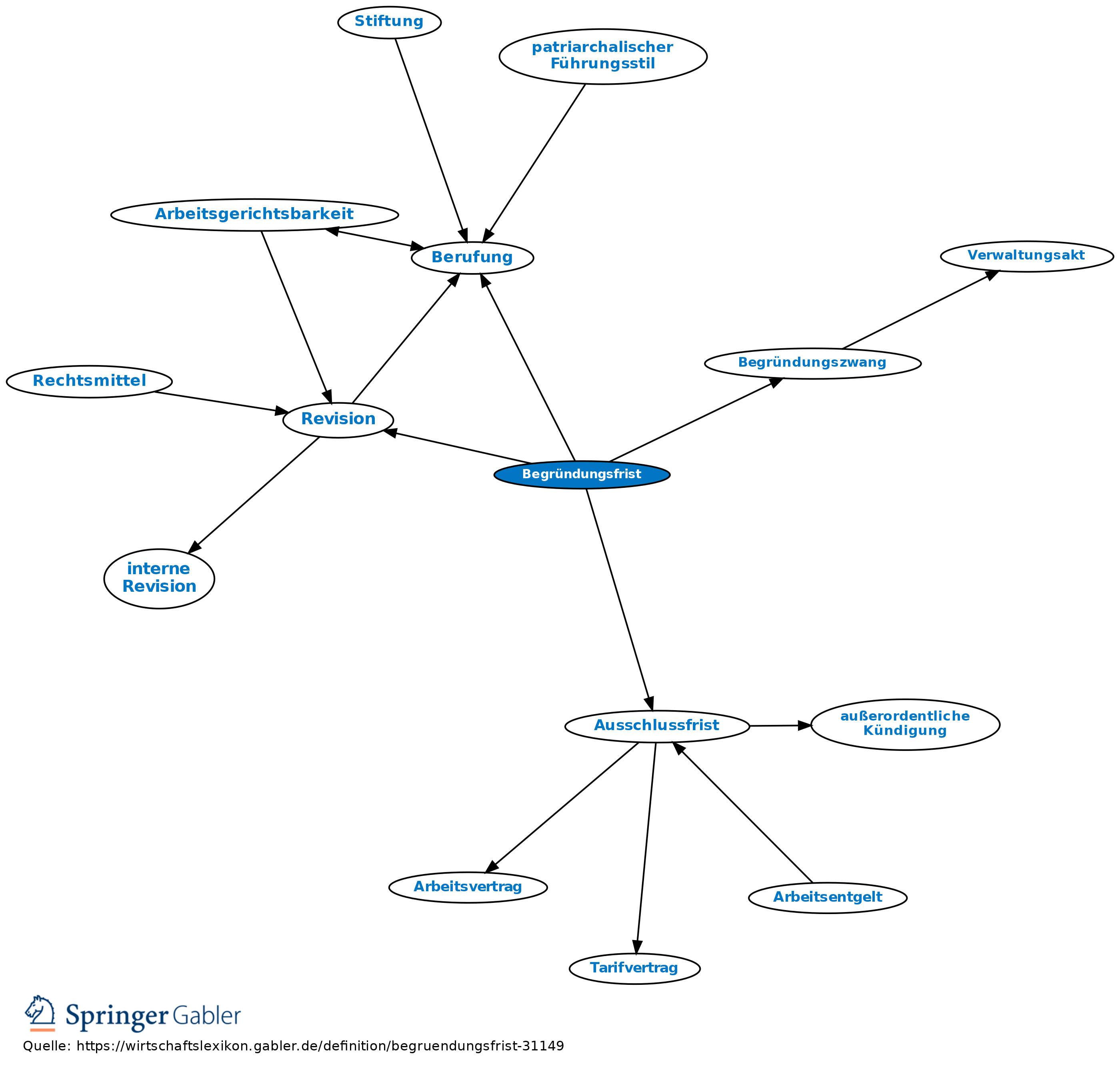

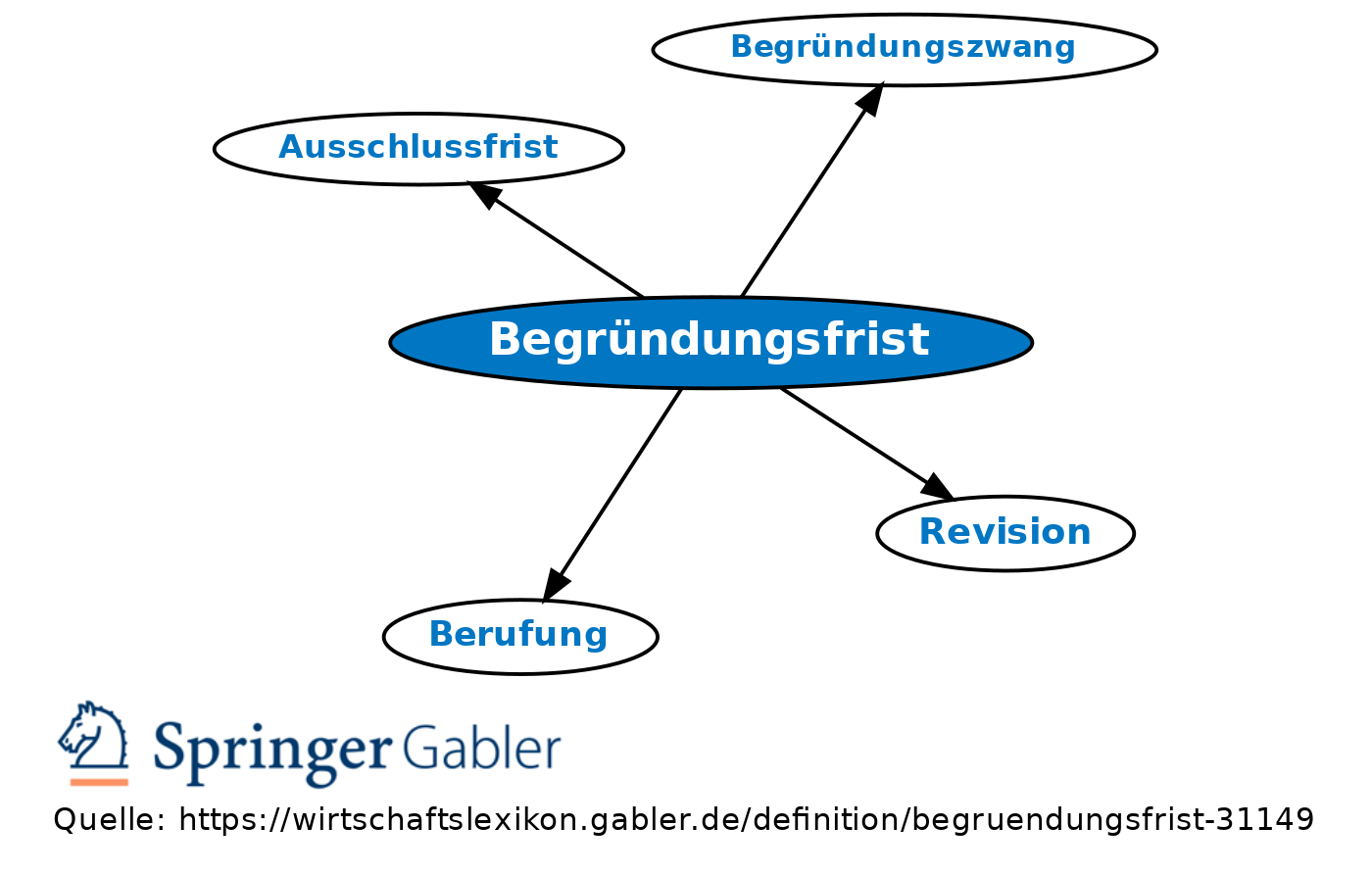

1. Nach der Abgabenordnung besteht für die Einlegung von Einsprüchen grundsätzlich weder eine Begründungsfrist noch ein Begründungszwang (§ 357 III AO). Allerdings kann die zuständige Finanzbehörde dem Einspruchsführer eine Begründungsfrist als Ausschlussfrist setzen (§ 364b AO "Präklusionsfrist").

2. Auch im finanzgerichtlichen Verfahren kann gemäß § 65 II FGO eine - indes nicht anfechtbare - Begründungsfrist als Ausschlussfrist gesetzt werden.

Vgl. auch Revision.

3. Im Zivilprozess: Berufung, Revision.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Arbeitsentgelt Auflassungsvormerkung Aufwendungen Betriebsstätte Einrede der Vorausklage Geschäftsfähigkeit Handelsvertreter Intervention Kommissionsgeschäft Nichtigkeit Prozess Präambel Recht Stundung Subsidiarität Treuhänder eidesstattliche Versicherung juristische Person stille Gesellschaft wirtschaftliches Eigentum

eingehend

Begründungsfrist

ausgehend