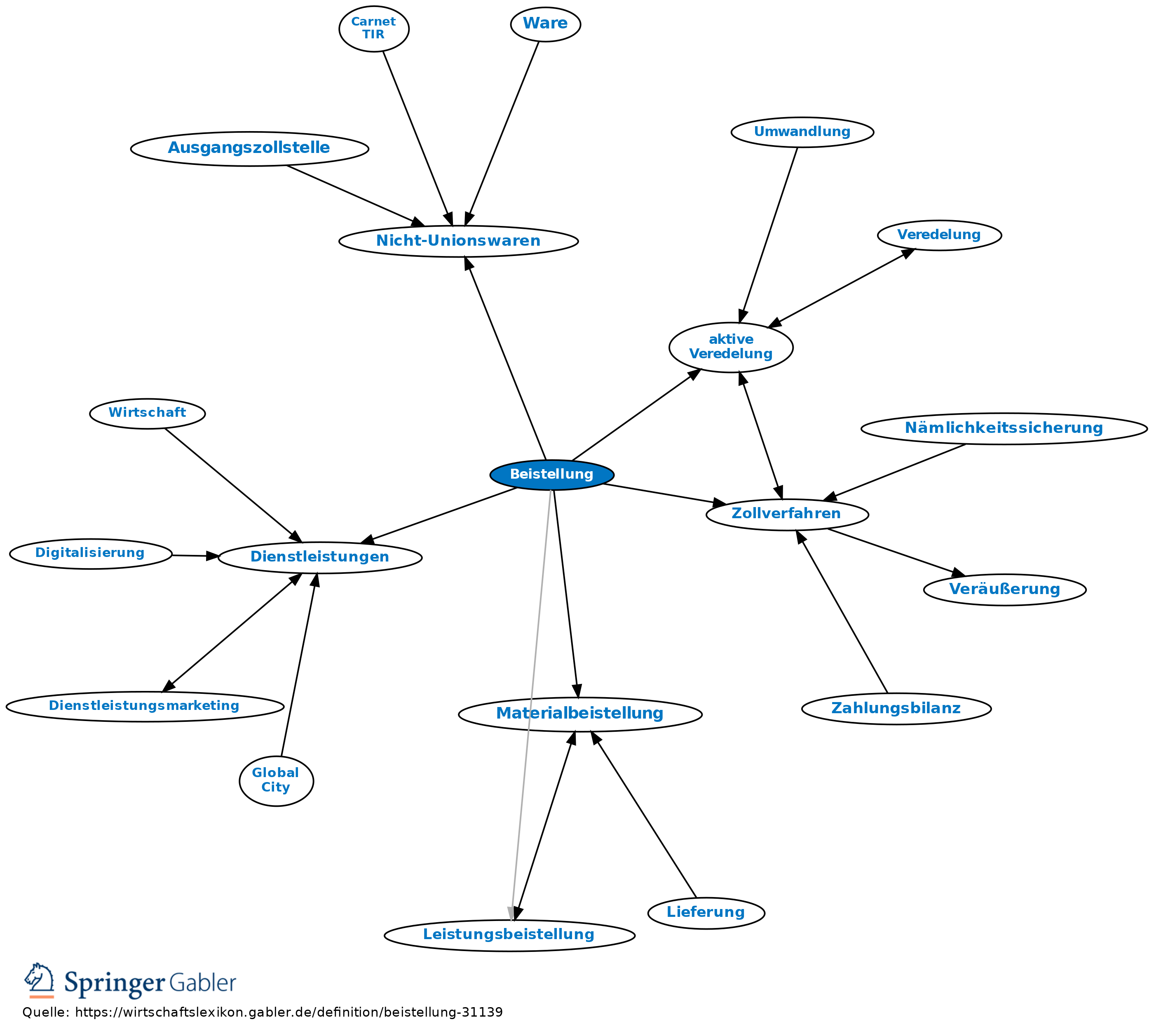

Beistellung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Zollrecht

Zurverfügungstellen bestimmter Nicht-Unionswaren durch unionsfremde Auftraggeber beim Zollverfahren der aktiven Veredelung, damit diese in die in Auftrag gegebene Ware eingebaut oder bei ihrer Herstellung mitverwendet werden (z.B. Lieferung von Reifen für Kraftfahrzeuge).

Beigestellte Waren werden als Einfuhrwaren in das Verfahren der besonderen Verwendung in der Form der aktiven Veredelung übergeführt und unterliegen der Zollfreiheit, wenn sie nach Einbau in die Veredelungserzeugnisse oder auch unbearbeitet wiederausgeführt werden. Bei umgekehrter Lieferung, etwa im Rahmen einer passiven Veredelung, kann beim Einbau von aus dem Zollgebiet der EU stammenden Unionswaren das Veredelungserzeugnis zollbegünstigt eingeführt werden. Stammen die Beistellungen dagegen aus Drittländern und sind als Nichtgemeinschaftswaren dem Veredeler kostenlos zur Verfügung gestellt, müssen sie mit dem Veredelungserzeugnis verzollt werden.

Umsatzsteuer

1. Begriff: Auch im UStG bezeichnet Beistellung die Zurverfügungstellung bestimmter Güter oder Dienstleistungen an denjenigen, der eine Leistung erbringt, durch den Auftraggeber.

2. Umsatzsteuerliche Behandlung: Die Beistellung dieser Güter oder Dienstleistungen stellt keine Lieferung oder Leistung des Auftraggebers an den Unternehmer dar, der den Auftrag ausführt, weil dieser an den beigestellten Waren oder Dienstleistungen keine Verfügungsmacht erlangt; ebenso stellt die Rückgabe der beigestellten Waren durch den Auftraggeber später keine Leistung des Unternehmers dar, weil diese ja schon immer dem Auftraggeber gehört hatten. Der Umfang des Leistungsaustauschs, d.h. der Leistung, die der Unternehmer an seinen Auftraggeber erbringt, beschränkt sich also nur auf die Güter oder Arbeitsleistungen, die dieser den beigestellten Waren oder Dienstleistungen hinzugefügt hat.

3. Umsatzsteuerliche Problematik: Sobald ein Auftraggeber seinem Geschäftspartner Waren oder Dienstleistungen zur Verfügung stellt, die dieser nach eigenem Belieben einsetzen kann (also nicht nur zur Erledigung des Auftrages, sondern auch anderweitig), verschafft er dem Unternehmer daran Verfügungsmacht; dann liegt sehr wohl eine Lieferung oder Dienstleistung an den Unternehmer vor, und das gesamte Geschehen ist als tauschähnlicher Vorgang einzustufen (Erledigung eines umfangreichen Auftrages des Unternehmers; Zahlung durch den Auftraggeber teils durch Barzahlung, teils durch Verschaffung von Gütern oder Dienstleistungen). Insoweit ist bei Vorgängen mit Beistellung in der Praxis darauf zu achten, dass die Bedingungen für eine bloße Beistellung (= kein Übergang von Verfügungsmacht) eingehalten werden.

4. Formen: Leistungsbeistellung, Materialbeistellung, Personalbeistellung.

{kind=link}

{kind=link}