Beitragsbemessungsgrenze

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

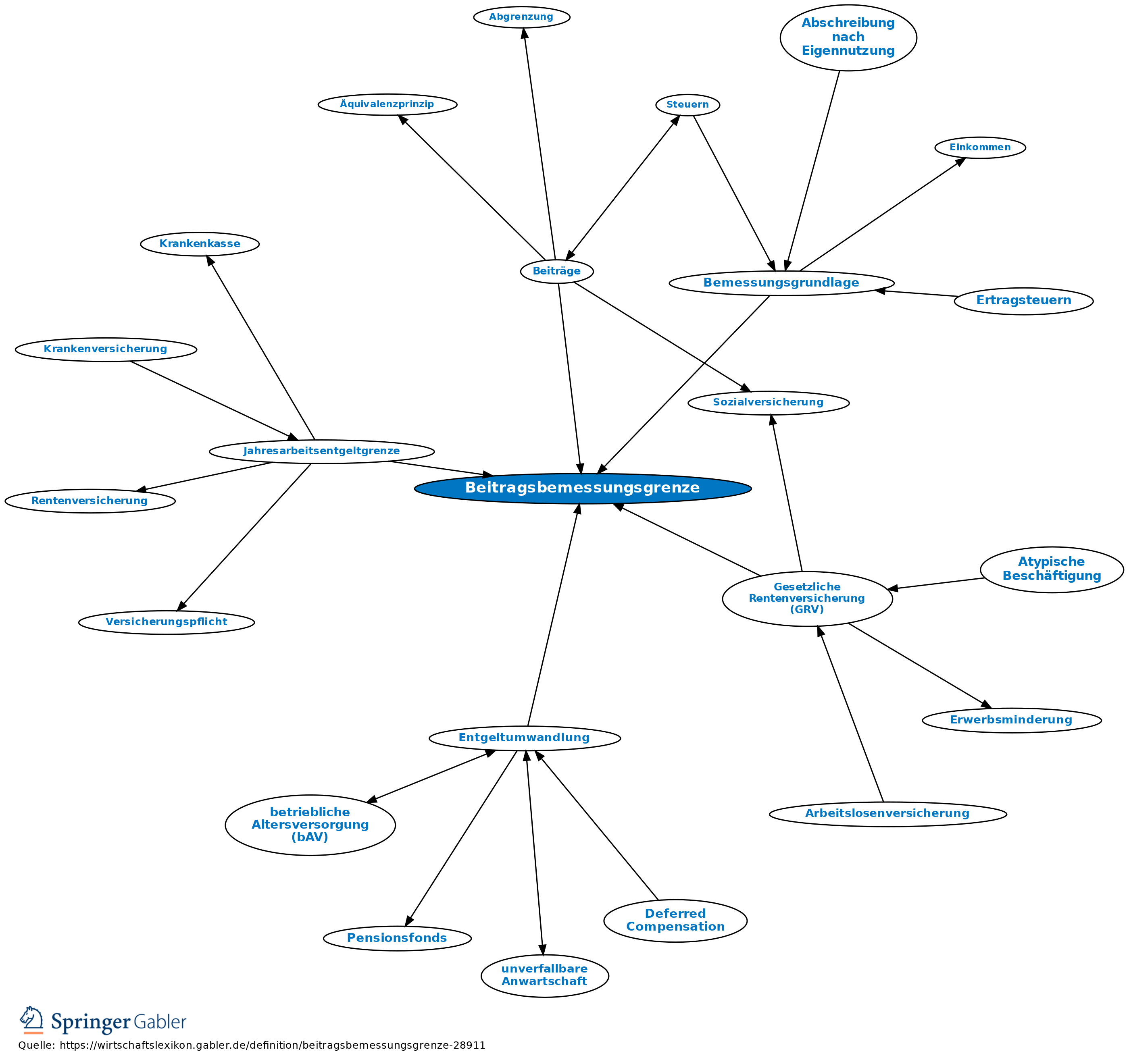

Grenze, bis zu der eine sozialversicherungsrechtliche Heranziehung von Entgelt und Einkommen zur Erhebung von Beiträgen erfolgt. Die Beitragsbemessungsgrenze bestimmt zusammen mit der Geringfügigkeitsgrenze im Falle sozialversicherungspflichtiger Beschäftigung das versicherungspflichtige Arbeitsentgelt. Sozialversicherte, die mehr als die jährlich vom Bundesministerium für Gesundheit und Soziale Sicherung festgelegte Beitragsbemessungsgrenze verdienen, zahlen nur bis zur Beitragsbemessungsgrenze Beiträge. Sie erwerben auch nur auf dieser Grundlage Leistungsansprüche. Die Beitragsbemessungsgrenze wird für jeden Versicherungszweig getrennt gesetzlich festgelegt; vgl. auch die Sozialversicherungs-Rechengrößenverordnung 2019 vom 27.11.2018 (BGBl. I 2024).

{kind=link}

{kind=link}