Belastung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

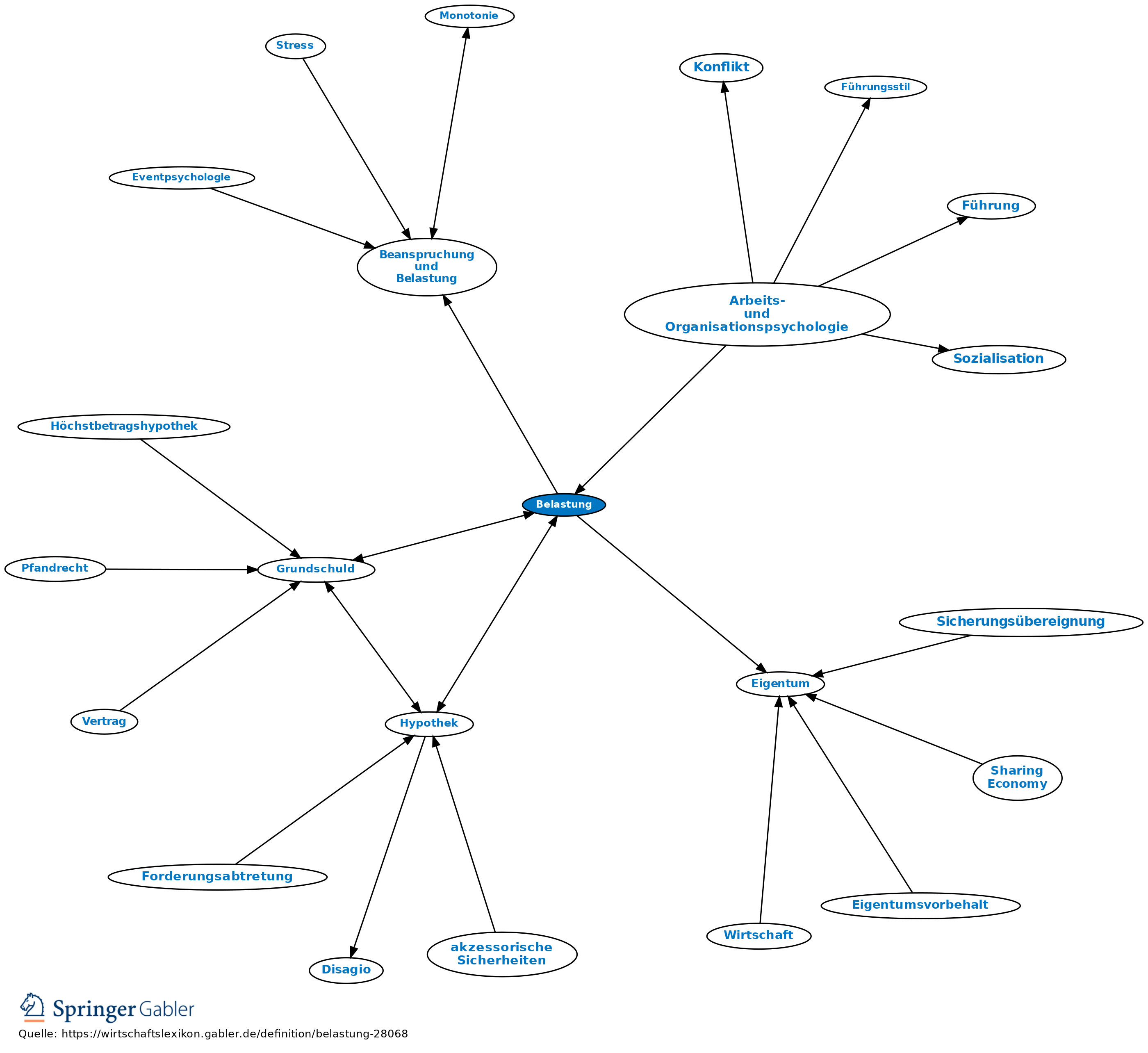

Arbeitspsychologie

Buchführung

Die Eintragung eines Buchungspostens im Soll eines Kontos („belasten”). Das zu belastende Konto steht im Buchungssatz der doppelten Buchführung an erster Stelle, z.B. Kassakonto an Warenverkaufskonto (Belastung Kasse).

Gegensatz: Gutschrift.

Grundstücksrecht

In Abt. 2 und 3 des Grundbuchs eingetragene Rechte eines Dritten an einem Grundstück; in Abt. 2 Beschränkungen des Eigentums wie Grunddienstbarkeiten und Nießbrauch; in Abt. 3 die häufigeren Belastungen wie Hypotheken und Grundschulden.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Allgemeine Geschäftsbedingungen (AGB) Doppelte Buchhaltung Führung Grundsätze ordnungsmäßiger Buchführung (GoB) Industrie-Kontenrahmen (IKR) Kommunikation Konflikt Kosten Methodenkompetenz Motivation Personalentwicklung Sozialisation Taylorismus Verwandtschaft Zweifaktorentheorie intrinsische Motivation juristische Person kognitive Dissonanz neutrale Aufwendungen

eingehend

Belastung

ausgehend

eingehend

Belastung

ausgehend