Beleihungsgrenze

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

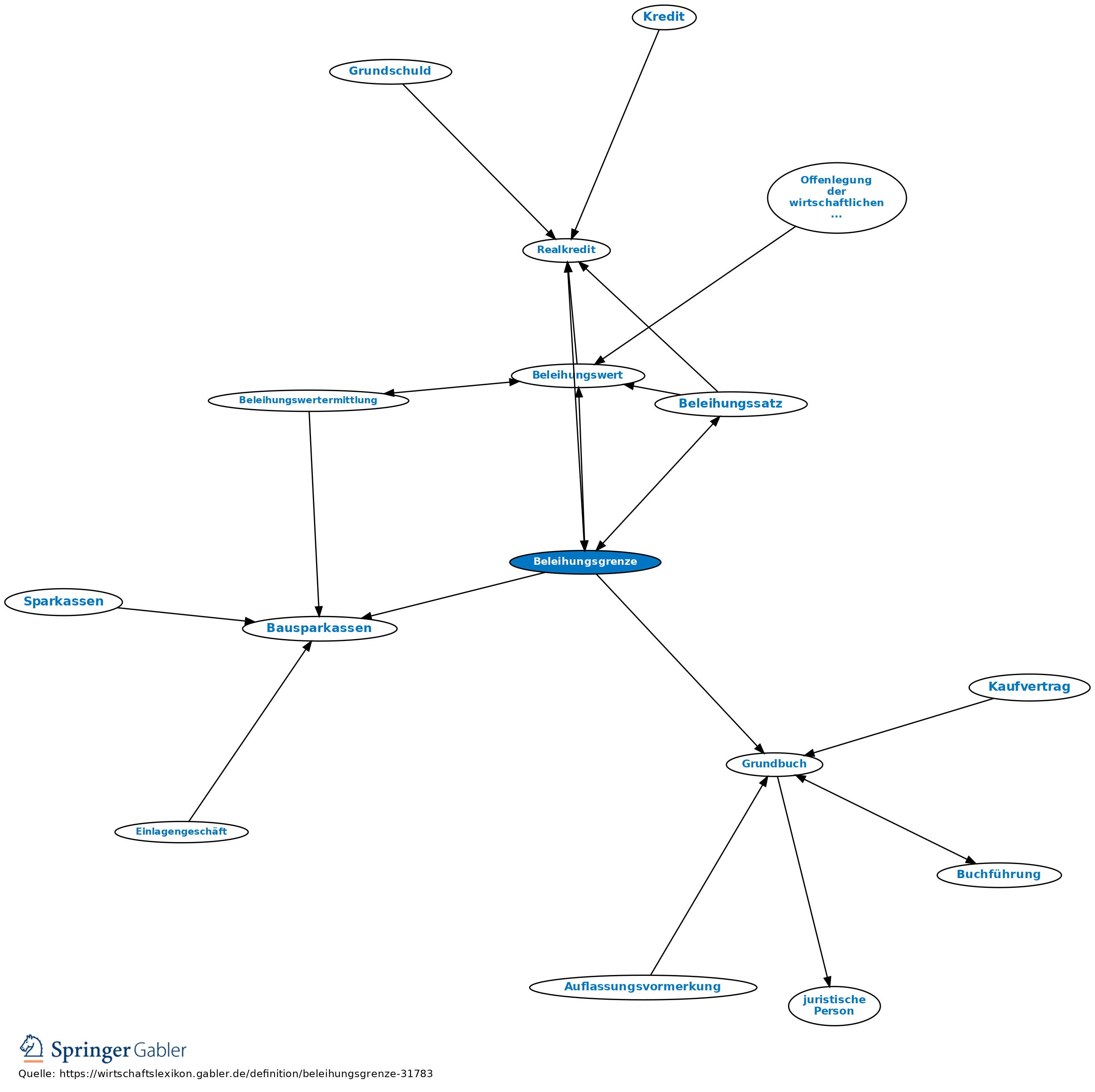

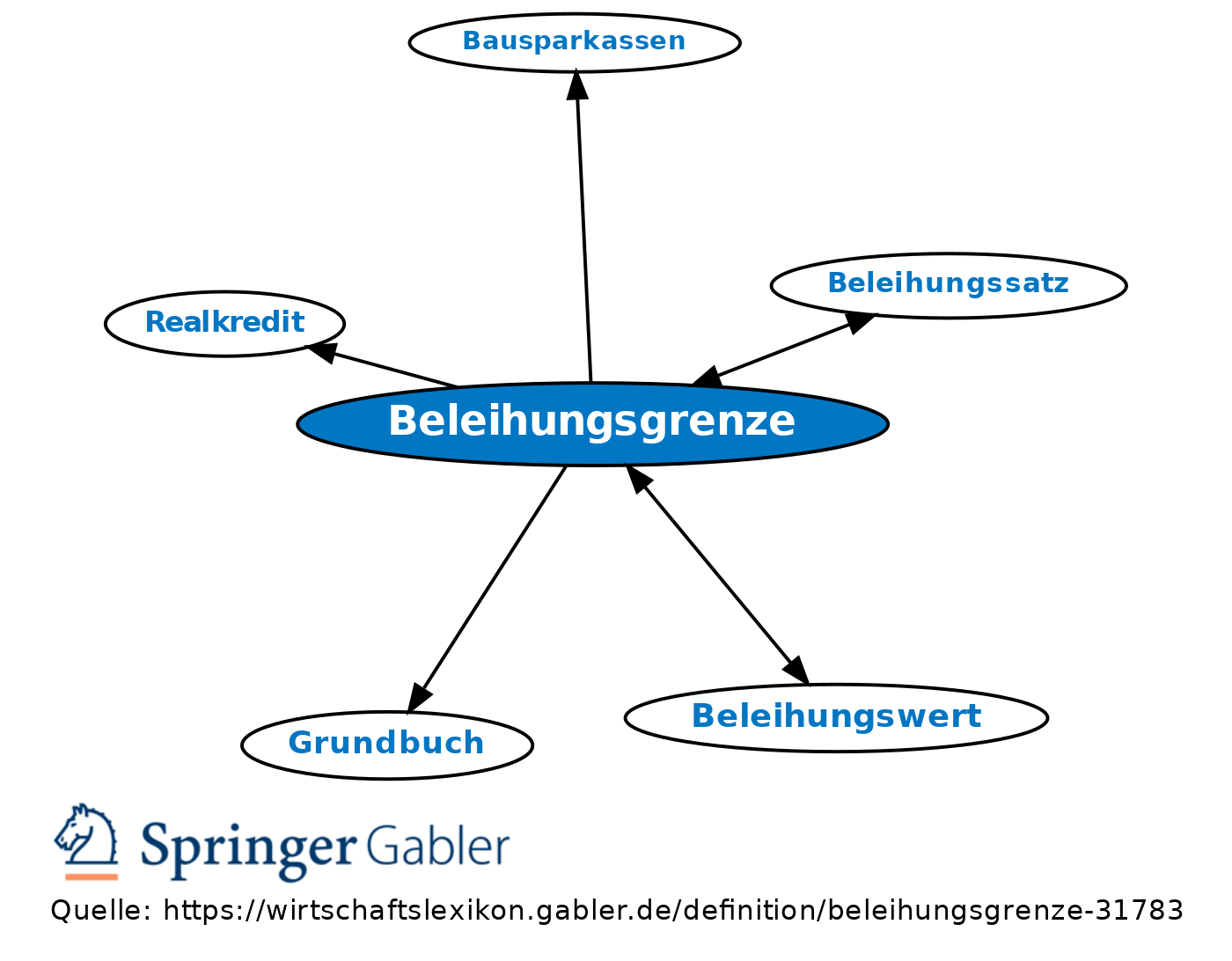

maximale Höhe, bis zu der Kreditinstitute Objekte beleihen (dürfen). Grundlage für die Festsetzung der Beleihungsgrenze ist der Beleihungswert, der um einen Risikoabschlag für Wertschwankungen der beliehenen Objekte vermindert wird. Im Realkreditgeschäft (Realkredit) von Pfandbriefbanken ist die Beleihungsgrenze mit 60 Prozent durch das Pfandbriefgesetz vorgeschrieben (§ 14 PfandBG). Diese Regelung ist von anderen Kreditinstituten übernommen worden. Bausparkassen dürfen Immobilien bis 80 Prozent beleihen (§ 7 I BausparkassenG). Für andere Kreditsicherheiten (z.B. Wertpapiere, Lebensversicherungen, Forderungen, Mobilien) gelten unterschiedliche Beleihungsgrenzen, die gesetzlich nicht geregelt sind. Die Ausschöpfung der Beleihungsgrenzen wird von den einzelnen Kreditinstituten je nach Objekt und Risikoeinschätzung individuell entschieden. Grundsätzlich vergeben Finanzinstitute nur Kredite unterhalb der Beleihungsgrenze. Benötigt der Kreditnehmer weitere Mittel, die über die Beleihungsgrenze hinausgehen, vergeben Banken in Einzelfällen zusätzliche Kredite, für die i.d.R. ein höherer Zinssatz zu zahlen ist und anders besichert werden (1a-Hypotheken für Kredite unterhalb der Beleihungsgrenze und erstrangiges Grundpfandrecht und 1b-Hypotheken für Kredite oberhalb der Beleihungsgrenze und nachrangiges Grundpfandrecht im Grundbuch). Rechnerisch wird die Beleihungsgrenze durch die Multiplikation des Beleihungswertes mit dem jeweiligen Beleihungssatz ermittelt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.